下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一直觉得中资股在派息上很小气,尤其是央企,好像都没有什么特别豪爽派息的传统。但今年中石油、中海油的"豪派"中期息。中石油净利润126.76亿元,全部用于中期派息;中海油上半年净利润162.5亿元,相比去年同期亏损77.4亿元大幅"逆袭",派息每股0.2元人民币,派息比率达56%,回报约5%。

似乎投资三桶油的逻辑变了,世道变了,它们对于投资者也成为了不错的保值标的。

那么在现在这个位置,"三桶油"中的谁更值得被投资呢?

▌ 一、股价回顾

回答这个问题,先说一个故事。

最近我遇到一件非常令自己郁闷、不解的事情。理论上来讲,油价(WTI)在50~55美元这个不高不低的价格波动,应该更利于开油成本更低(似乎)的中石油(857.HK)、或者是产业链铺得更广的中石化(386.HK)...怎么样轮不到中海油啊~

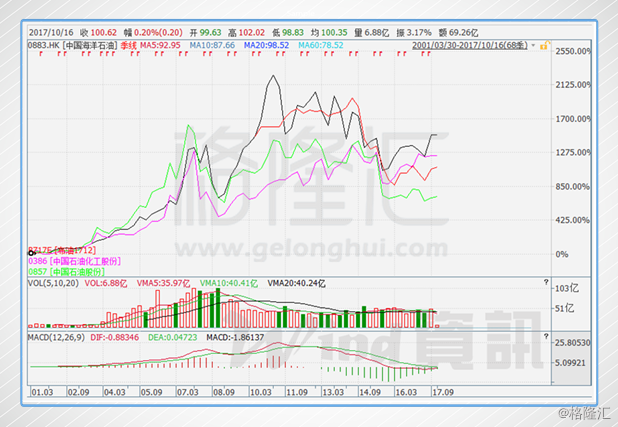

逻辑似乎是这样的-但你看看在过去3个月内的K线图...你就明白我心痛之处了。

首先,我们看看几毛钱玩你几个月的中石化...

然后我们再看看画风同样 "小清新"的中石油....

最后我们在看看走势稳健,毅然成为"慢牛股"、在过去三个月任何一个时间点买都不会后悔的中海油...

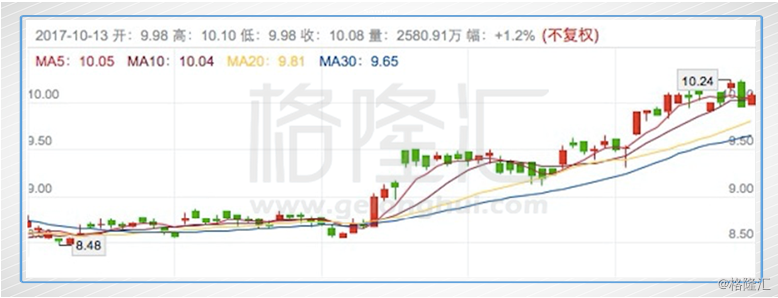

中海油于2017年在上月,首次上涨至10港币,是三桶油中表现最好的。 更重要的是,中海油自8月以来,中海油录得19%的涨幅,而同时段我们看到的中石油、中石化都是横盘。

我们再看看今年全年的走势。

(数据来源:bloomberg)

▌ 二、为什么是中海油?

不过中海油应该只是刚开始,中海油在第四季度也将会是三桶油中表现最好的那一位。

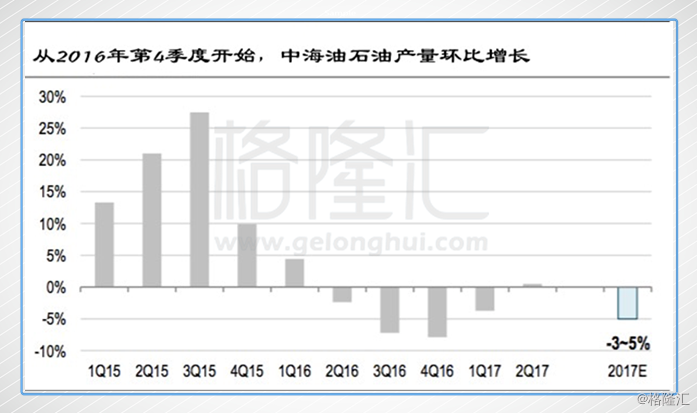

石油产量环比增长,势头继续。从短期催化剂而言,即将到来的第三季度业绩报告可能是推动进一步表现的积极催化剂,中海油可能会修定其17年度的生产目标。理由如下:

过去三个季度,我们观察到中海油石油产量呈上升势头。二季度甚至出现同比增长情况。17年上半年油气总产量同比下降1%至2.379亿桶油当量,完成全年目标4.5 亿-4.6 亿桶油当量的 51.4-52.8%。假如该势头延续,那么全年产量将超出原定目标。从更长期的角度看,公司的项目储备强大,23 个新项目中包含 5 个海外项目,将支撑长期产量增长。

而根据今年1月中海油的全年业绩展望,这比2016年全年的预计净产量476百万桶下降约4%。我们认为这个业绩指导偏向保守。

(公司资料)

产油成本大幅下降。成本下降也是中海油逆袭最大的发力点。对投资者而言是属于令人欢迎的惊喜,因集团以往的策略更多的是基于生产和储备增长两方面。另一方面,今年上半年中海油最令人印象深刻的举措是削减成本。

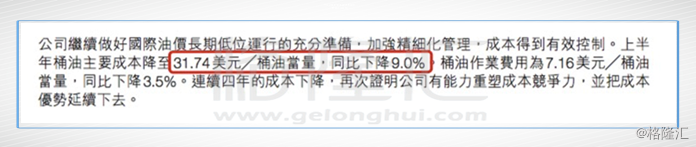

在石油产量略微下降的前提下,中海油还能实现扭亏为盈的秘密就在于采油成本大幅度下降。中海油已经不再是我们印象中的"高成本"石油生产商,根据中报,公司在成本控制上的不懈努力已进入收获期。17年上半年经营费用同比下降 4%。更为重要的是,总成本同比下降 9%至 31.74 美元/桶,主要是因为折旧、损耗和摊销费用大幅下降。通过更好的设计和开发项 目,公司成功降低了新项目的开发成本。新项目油价的盈亏平衡点低至35 美元/桶。

(2017年中报)

我们不妨看看公司是靠什么把成本降下。这句"折旧、损耗、摊销费用大幅度下降"都意味着什么?

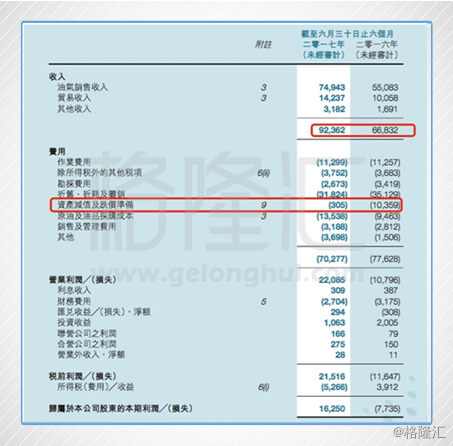

2017年上半年较去年同期主要成本变动项目如下:公司折旧、折耗和摊销总额为人民币318.2亿元,比去年同期的352.1亿元下降了9.4%。

其中折旧、折耗和摊销(不含与油田拆除拨备相关的折旧、折耗和摊销)为人民币308.5 亿元,比去年同期的332.2亿元下降7.1%,主要是由于去年计提油气资产减值、在产油气田储量修正及产量变动的影响。

与油田拆除拨备相关的折旧、折耗和摊销为人民币9.72亿元,比去年同期的人民币19.05亿元下降了49.0%,主要原因是中国境内营业税改征增值税后,自营油气田未来弃置成本中不再包含相关税费以及英国北海部分油气田弃置方案重估的影响。

公司资产减值及跌价准备为人民币3亿元,比去年同期的103亿元下降了97.1%,主要是去年同期因预期估计原油价格修正以及加拿大的油砂资产(也就是长湖项目,这个在文章后部会详细说明)经营计划调整,确认人民币100亿元油气资产减值损失,本期未发生油气资产减值损失。

我们可以看到公司去年一次性资产减值和跌价准备,一次计提了103亿,而今年是3亿。那么去年可以说中海油已经为长湖油砂项目做好了足够减值,一次性甩掉包袱。另一方面,我们观察到中海油的基本面的确在好转,在经营收入方面,收入比去年同期上涨接近40%。

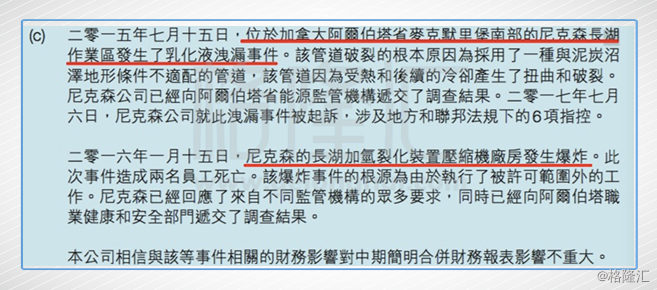

"烂摊子"不再是拖累。这个"烂摊子",也是部分投资者比较担心的项目- 加拿大长湖油砂项目(长湖项目)。

长湖项目来自尼克森这笔收购。2013年,中海油斥151亿美元巨资尼克森,另外承担尼克森43亿美元的债务。收购尼克森使中海油拥有了加拿大油砂权益、苏格兰近海北海油井的权益以及也门原油生产权益,并增加了在墨西哥湾的业务,这使得中海油完成了其成为全球石油公司的夙愿。中海油付出的代价非常昂贵,这起并购变成了"烫手山芋"。

令中海油头痛的还有:尼克森在加拿大阿尔伯塔省的油砂开采项目并不顺利。以长湖项目为例,此项目的最初预算为34亿加元,到了2007年却已经耗费了61亿加元。上涨的成本压缩了尼克森的利润空间。到2012年,新的管理团队也未能稳定局面,尼克森董事会还因此换掉了CEO。

除了不赚钱、狂烧钱,这个项目的"黑历史"也是非常多,具体黑历史下面附上。但是从2016年开始,中海油通过持续不断的优化经营,17 年上半年其运营费用由 2014 年的 59.85 美元/桶油当量下降至 17.17 美元/桶油当量。17 年上半年该项目产 量也提升至 3.7 万桶/天,接近 2014和15年的高位。

除了去年做了大笔减值以外,长湖的数据终于有了起色,根据中期业绩会,长湖的现金流已经单月现金流转正。5月份,已经有6百万美元的正现金流,7月的现金流实现了超过1亿现金流,虽然上半年现金流还是-1.4亿。但是剩下5个月,管理层有信心可以让长湖经营现金流转正。

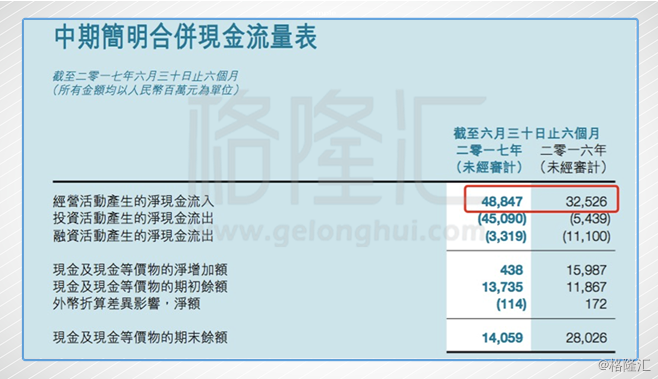

财务数据方面,石油价格在过去一个月主要在50美元/桶上下波动,布伦特则在在57美元/桶波动。我们用石油价格为57美元/桶计算,中海油将能够每年产生3500亿人民币的自由现金流。中海油2017年上半年盈利能力正在改善,公司保持强劲的现金状况。

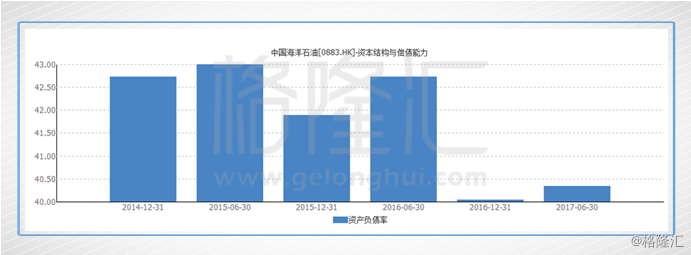

在盈利能力以及资产负债率上,我们看到集团取得了显着改善。这些良好的数据可以说中海油已经没有明显"拖后腿"的地方。目前要做的事情就是卯足劲,在不减少(甚至是微增产量)的前提下继续严控成本。上半年公司资本支出为人民币214亿元,同比下降2.7%,主要是由于开发投资根据工作进度安排同比下降。其中,勘探,开发和生产资本化投资分别为人民币48亿元,140亿元和 26亿元,同比分别上升11.6%,下降8.5%,上升13.0%。

根据大摩的预测,若全年资本开支与去年同比下降1~2%,那么股价中海油对比现价海油5%上升空间。若能下降3%~5%,对应的股价则有5%~10%的上涨空间。当然,风险也是有的,若今年全年的支出和去年持平,股价也会有5%左右的下浮空间。

提两句"三桶油"中的大哥哥们--中石油和中石化目前股价不上不下的原因。市场对于中石油的忧虑主要来自于油气改革进度、国家管道公司的时间表不明朗。至于中石化,销售公司IPO或推迟等一系列因素也将让股价承压。

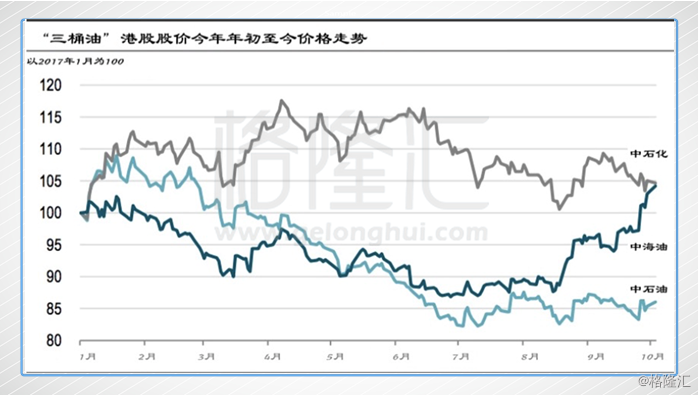

我们根据上图看出中国海洋石油(黑线)在"三桶油"中和原油(红线)价格相关度最高的。如果油价继续做好-我认为中海油受益最大。

这当然也是有原因。中海油、中石油、中石化大家总觉得它们干得事情差不多,可能在集团层面上,这样的理解并没有大错。但是关乎到上市公司上,其实不然。中石油、中石化在业务结构上明显比中海油上市公司复杂,除了中海油的勘探生产原油以外,中石油、中石化的业务还包含炼化、化工品、营业分销等。而"卖原油"--当然是所有业务中和油价相关度最高的。尽管众所周知,国内对成品油、天然气价格有着严格的价格限制,但中海油的业务范畴到生产并出售原油、天然气为止,亏损的实体也不会是中海油的上市公司部分。

目前,伊拉克和伊朗局势的不确定性给油价带来新的支撑,中国原油进口量的飙升和美国活跃钻井数连降两周亦利好油价。

中国海关数据显示,9月份中国原油进口量达到900万桶/日,今年前9个月的平均进口量为850万桶/日,已经超越美国成为全球最大的原油进口国。虽然 OPEC 减产政策对油价的影响力不明显, 强劲的全球消费量有助消减全球原油库存。美国油服公司Baker Hughes上周五(10月13日)公布数据显示,截至10月13日当周,美国石油活跃钻井数减少5座至743座,连续第二周录得下降且触及6月初以来最低水平。

在天然气方面,作为我国最大的海上油气生产商--中海油积极加码天然气市场,将天然气业务定位为公司"十三五"时期的支柱产业。未来5年,中国海油天然气业务比例将由目前的18%提高至20%以上。中海油在液化天然气(LNG)领域具有一定的先发优势,已成为全国第一大、全球LNG第三大进口商。截至今年一季度,中海油累计接卸LNG突破8000万吨,热值相当于1亿吨原油。

▌ 三、几句题外话

说完中海油的好,想起一件相关又不太相关的事情。分别去过"三桶油"的业绩会,中海油高管的全程不需要翻译,和外国记者、研究员沟通自如~后来一查资料,高管都是有留学背景,难怪如此。另外,中海油也是"三桶油"里面,外资投行研究员最爱的股票。当然啦~这也和公司的今年的优秀业绩是密切相关的。

其实说老实话,港股这波大牛市将会继续延续--要是你是个有点冒险精神的投资人,比中海油漂亮的标的真的不少。但如果你是一个稳、稳、稳的投资人,那么今天的中海油绝对不是过去两年亏到底裤都不见的中海油,大周期回暖向上,中海油是行业反转的绝对受益者。当然,另一方面,中海油接下来的突破点就是是否能在低成本的背景下保证产量。

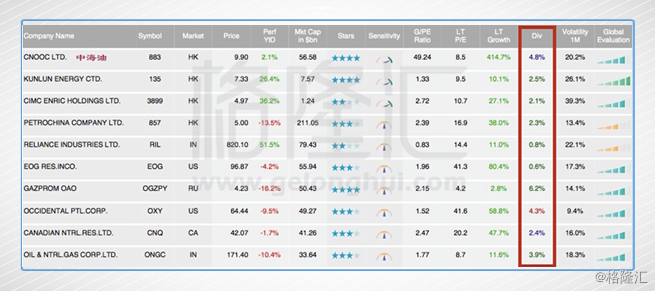

纵贯全球油股,中海油的分红也在全球数一数二。就凭借这厚道的分红--中海油真的是个合理的投资标的。