下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

对于中国保险业来说,今天是一个大日子,酝酿上市良久的众安保险在香港证券交易所(以下简称“港交所”)正式鸣锣上市,在成为全球首家持牌互联网保险公司之后,又坐稳全球金融科技第一股的宝座。『慧保天下』作为特邀嘉宾,见证了这一时刻。

PART1

直击上市

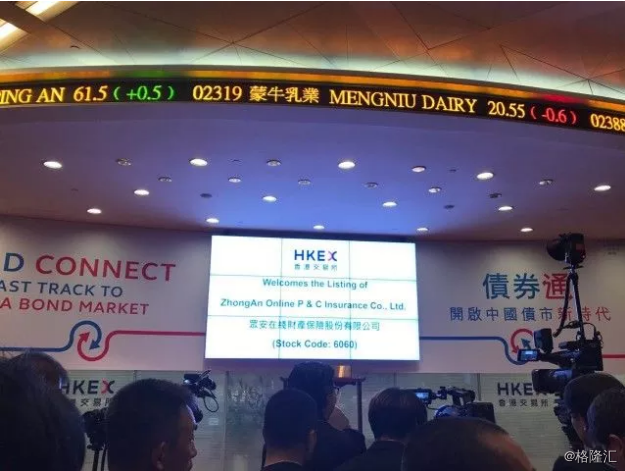

9点抵达港交所,现场已经被各类媒体围到水泄不通。

一向鲜少露面的众安保险董事长欧亚平坐镇舞台中央,在现场主持人的指挥下,先后与嘉宾、投行、员工代表等合影留念。众安保险股东“三马”并没有达到现场,但也派出代表参与,包括中国平安总经理任汇川、蚂蚁金服副总裁尹铭等。

众安保险股票简称并非“众安保险”,而是“众安在线”,更加强调了其作为一家金融科技公司的特质。

众安在线在香港的上市代码为06060.HK,在向某公益机构捐款100万港币之后,众安保险获得了选择幸运数字作为上市代码的权限。

最终为众安在线上市鸣锣的人是众安保险董事长欧亚平以及总经理兼CEO陈劲,他们身着统一定制的文化衫,而非西装,在9点30分整用力敲响港交所的开市铜锣。

鸣锣仪式结束,港交所执行总裁李小加在现场接受媒体群访,表示非常高兴看到众安保险在港交所上市,港交所会继续努力吸引更多早期发展公司,从事科技,生物科技及生命科学等公司来港,并为本港的市场结构作出努力,以维持竞争力。

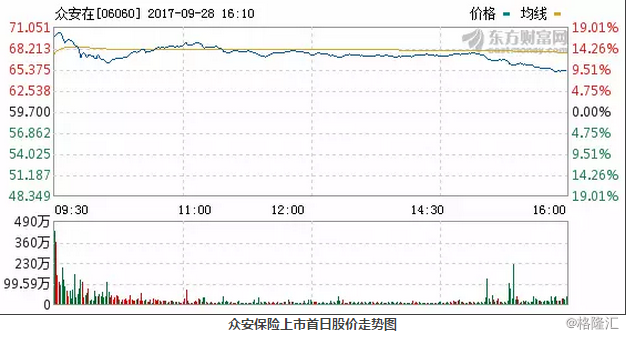

众安保险发行价59.7港元,开盘价69港元,开盘后,一度冲高至70港元,但很快回落,截至港交所收盘,众安保险股价65.2元,截至收盘,众安保险市值938.8亿港元。

今日的保险朋友圈被众安保险上市彻底刷屏。其实不只是对众安保险,对于整个金融科技圈而言,今天都是一个大日子,一位保险科技平台公司创始人的话颇具代表性。

PART2

争议继续

成立4年即完成香港上市的众安保险似乎功成名就,但其实,从一开始就围绕着其的巨大的争议仍在继续:

估值之争

从2015年进行A轮融资,传闻估值达500亿元人民币开始,众安保险的估值就一直饱受争议,此番正式上市也未能摆脱这种质疑。

尽管由于标的的稀缺性,其在资本市场上受到热捧,成为港交所近年来最受关注的一次IPO,公开发售部分录得接近400倍超额认购,全球最大私募基金——软银愿景基金(SoftBank Vision Fund)也成为其基石投资者,截至9月28日正式开盘之后,其总市值一度超过千亿港元(约合800多亿元人民币)。

最大的质疑来自于其市盈率。9月28日,众安保险的市盈率为1050.96,而同在香港上市的财产险巨头中国财险市盈率仅为9.470,另外一家当红的科技巨头,腾讯控股,市盈率也不过52.439。

但也有人认为这种计算并不科学,因为2017年众安保险尚未实现盈利,考察其市净率会更加科学。9月28日,众安保险市净率12.54,中国财险仅1.39,而腾讯控股为12.79。从这个层面来看,众安保险的估值似乎颇为合理。

上市首日,众安保险以65亿巨量成交居港股首位:开盘价69港元,相较59.71港元的发行价上涨18%,开盘不久,更是一度冲至70港元以上,截至收盘,价格65.2元,相较发行价上涨9.21%,总市值为938.83亿港元。

众安保险到底值不值这个价钱?众安保险首席财务官邓锐民在接受媒体访问时表示,从公司IPO此前公开认购超额近400倍以及今天上午的成交量等情况来看,市场、长线投资者等对公司的发行定价比较认可,都看到了公司的价值所在。

保险业务潜力之争

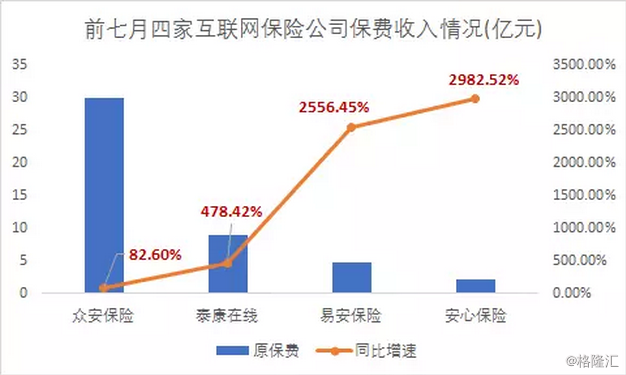

2013年,“互联网+”逐渐成为一种共识,众安保险应运而生,作为全球首家持牌的互联网保险公司,其在过去数年中的发展速度颇为惊人。就保费收入而言,从2014年第一个完整经营年度开始,到2016年,其保费收入分别为7.94亿元、22.83亿元、34.08亿元,2015-2016年同比增速分别达到187.5%、49.3%。进入2017年,其保费增速依然迅猛,前7月,保费收入30.08亿元,同比增速82.6%。

良好的成长性,令其在国内四家持牌互联网保险公司当中一骑绝尘。

然而这并不能打消人们对其业务发展的疑虑,质疑主要来自于两个方面:

过于依赖股东。打着“三马”的旗号出现在世人眼前的众安保险,从一开始就被与“三马”紧紧联系在一起,“三马”成为其最鲜明的标签之一,它因此备受关注和肯定,但也因此备受质疑。质疑最多的一点就在于,众安保险业务发展过于依赖股东。尤其是当腾讯以及阿里巴巴两大股东相继筹建或控股其他保险公司,众安保险现有业务能否维持,未来能否继续依托股东拓展业务被打上问号。

对此,邓锐民在媒体分享活动上表示,众安保险股东业务占比其实一直在下降,已经从成立初期的90%以上,降低至目前的50%左右。众安保险总经理、首席执行官陈劲对此也表示,股东业务其实也在快速发展过程中,只是要慢于其他业务。

过度依赖场景。除股东之外,众安保险还主攻生态圈建设,一直围绕场景进行去中心化连接,与各个领域品牌企业建立合作关系以拓展人脉,并利用科技打造连接保险的生态链,扩充保险生态圈。

据其提供的数据,截至2016年底,围绕用户的场景化需求,众安保险已连接180多位合作伙伴搭建了生活消费、消费金融、健康、旅游、汽车五个生态系统。

但无论其生态圈多么庞大,一个显而易见的问题是,互联网保险天生依赖场景,决定其无论是产品设计还是销售都具有较高的依赖性。最典型的一个例子是,众安保险与旅游OTA平台合作航延险,但其中大部分保费都被OTA平台获得。

科技能力之争

身为保险公司,但众安保险从始至终都标榜自己的科技属性,据其公布的数据,截至目前,众安保险共有员工1574人,其中57%都是技术员工。

更凸显其科技属性的一个动作是,其在2016年宣布成立子公司众安科技,立志于面向保险行业输出科技能力。

可以说,除了持牌保险机构的身份之外,科技能力最为众安保险所看重,也是其取得高估值的关键所在。

但在金融科技方面,众安保险是全球首家上市企业,但这并不意味着其就可以一劳永逸,实际上,这是一个强敌环伺的市场,前有互联网巨头的虎视眈眈,后有中国平安等保险巨头的野心勃勃,此外,还有各式各样的保险科技平台公司在追赶。众安保险能否在这样的市场环境中真正实现金融科技第一股应有的江湖地位,还有待更多观察。

回应针对自身科技能力的质疑时,陈劲认为各方势力的入场,证明金融科技确实是一个有潜力的市场。众安保险与其他互联网巨头会形成差异化发展,互联网巨头更倾向于打造平台,而众安保险是重度垂直于保险行业,二者并不冲突。

PART3

“众安模式”

一路走来,一路争议,但众安保险还是在成立不足4年的时候迅速实现了上市,并以超高的超额认购率证明了资本对于金融科技概念的追捧。无论怎样,众安保险坐上了全球金融科技第一股的宝座,同时为保险公司,尤其是互联网保险公司树立了新的发展范式。

发展模式:当国内传统财产险公司还在探讨如何摆脱车险业务占比过高,车险业务深陷“一管就死,一放就乱”发展怪圈,强调寿险公司需要七八年时间才能实现盈利之时,众安保险成立第2年即开始连续盈利,成立不足4年即成功登录港交所……用一种绝对于不同于传统保险公司的发展理念,快速做大规模,在资本市场纵横驰骋,并收获眼球无数。

无论面临多少非议,众安保险独特的发展理念以及发展模式都值得被深入探讨。

科技能力:科技能力对于保险公司乃至金融业发展的重要性已经毋庸置疑,其不但能推动运营效率提升与业务创新,还能提升公司估值:近来着力提升市值的中国平安宣布要彻底实现从资本驱动到科技驱动的转型,而蚂蚁金服也宣布要发力金融科技。作为一家年轻的公司,众安保险很好地贯彻了“保险+科技”的发展战略,相对于巨头中国平安,对于广大中小险企而言,无疑更具示范效应。

创新意识:重视用户体验,产品快速迭代是互联网企业最典型的工作方式之一,互联网保险公司众安保险也较好地贯彻了这一点。当诸多传统保险公司还在试图利用信息不对称去获得更多保费的同时,以众安保险为代表的互联网保险公司却更倾向于谋求从用户需求出发设计简单的保险产品,以解决用户痛点,并不断尝试新的产品服务形式。

将用户每天行走步数与保险产品保费相挂钩的“步步保”,拟通过保费激励用户加强运动;“糖小贝”糖尿病并发症保险,专门针对糖尿病人群,将原本被商业健康险拒之门外的群体纳入保障范围;中端医疗险尊享E生,用户只需较少保费,就能撬动较高的医疗险保额,成为一款少见的“爆款产品”,引发险企竞相效仿。

尽管一些产品本身也面临诸多质疑,但切实从用户需求出发,并不断创新的态度无疑值得肯定,也代表了未来的一种发展方向。

上市,对于众安保险来说,意味着另外一个征程的开始。港交所没有跌停机制,股票价格可以无限下跌,对于众安保险来说,如何持续快速发展,以满足投资者的期待,就成为今后需要考虑的一个重点问题。在媒体分享会上,陈劲,邓锐民以及众安保险副总经理、首席技术官姜兴在回答问题时也谈到了未来的发展问题,综合来看,主要包括以下几点:

深度挖掘现有客户:众安保险最引以为傲的一点是,在短短的4年中,其已经累计服务用户5.43亿,生成超过82亿张保单,这其中所积累的大数据,被其视为未来业务发展的宝藏。

不过从目前的情况来看,众安保险对于客户的开发利用程度仍然停留在较浅层面,近3年,单个客户的保费贡献仅分别为3.9元、7.2元和9.3元。

对此,众安保险表示,未来将加大对于现有客户的开发力度,同过增加产品供应,提升单个客户持有保单的数量,同时提升单个客户的保费贡献。

或增加直面客户销售渠道:众安保险作为一家互联网保险公司,其销售渠道更多还是各种互联网平台以及APP等,但这些产品普遍被视为不适合销售复杂的保险产品。对此,众安保险COO许炜表示,随着复杂产品增加,未来也将增加直面客户的销售渠道。

End