下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:买入(维持)

目标价:2.43港元

投资要点

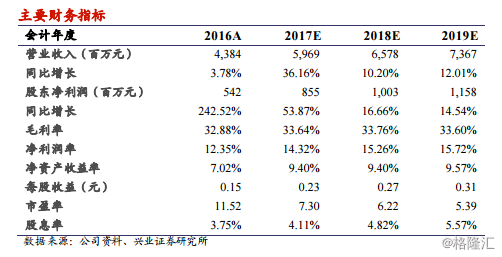

风电发电量全年大增。截止 8 月底,公司风力发电量同比增长 57%,利用小时增加 54 小时,风电限电率 7.22%,今年公司风机主要区域风资源略差于去年同期,但仍为属风况较好的年份,关键是看四季度的风况情况,我们预测全年平均利用小时 2,000-2,050 小时问题不大。

煤改气与沙河玻璃工业客户用气拉动销气量。截止 8 月底,公司天然气总售气量同比增长 62.4%,其中批发增长 26.7%,零售增长 205.5%,CNG 增长 1.57%。主要拉动因素:1、沙河玻璃工业用户供气恢复。2、河北省煤改气带动批发用气量增加。我们预计全年总售气量从去年的 11 亿立方米大幅增长至 16 亿立方米以上。进入冬季采暖季后,气源偏紧或者上游提价可能是制约燃气业务利润提升的关键因素。

公司公告拟发行 A 股,带来多重利好。我们认为,申请发行 A 股对公司带来多重利好:1、增强资本实力,拓宽新的融资渠道。2、H 股的价值有望得到重估。3、公司变为 A+H 股后,直接进入港股通。4、提升新天绿色在内地资本市场的知名度,也有助于提升企业的资信评级水平。 投资建议:维持“买入”投资评级。我们维持公司未来 12 个月内目标价2.43 港元不变,目标价约相当于 2017-2019 年 PE 为 9.0、7.7、6.6 倍,目标价较现价 1.97 港元约有 23.4%的上升空间,维持“买入”投资评级。

风险提示:四季度风况较差;气源紧张,进气价格提升而无法转嫁下游;燃气管输费下调。