下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正传媒杨仁文

1、掌阅科技:基于“掌阅APP”的移动阅读生态

1.1 公司简介

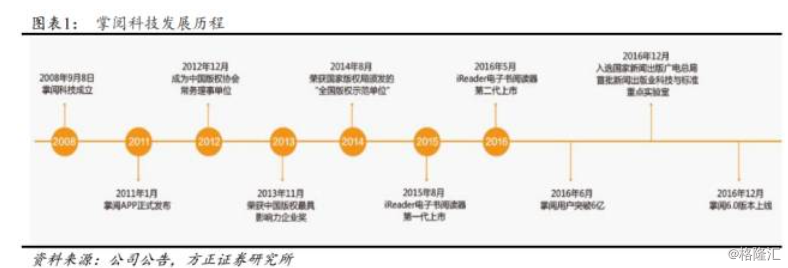

掌阅科技成立于2008年9月,系国内领先的移动阅读平台。公司以旗舰产品“掌阅APP”为基石,布局硬件产品“掌阅iReader”的研发销售、文学版权运营、游戏联运、广告营销等领域,整合产业链上下游资源,打造以数字阅读为核心的泛娱乐生态。

公司的数字阅读产品主要通过自有阅读平台进行,已推出移动阅读产品“掌阅APP”、“掌阅听书”等,以及自研电子书阅读器“掌阅iReader”。“掌阅APP”于2011年1月发布,为移动阅读领域的先行者;凭借良好的产品体验和先发优势,迅速扩大用户规模,截止17年7月累计注册用户超6亿、月活跃用户达1亿;据TalkingData数据,“掌阅APP”在2016-2017年各季度阅读类应用中均位列用户覆盖率和活跃率第1名。“掌阅iReader电子书阅读器”于2015年8月发布,市场反应良好,截至17年3月已销售约5.7万台。

公司与超过500家的版权方展开合作,年分发图书15亿册,书籍日更新1亿字,月上线图书6000余册,并持续加大对出版图书、原创文学等优质内容版权的购买。截至17年3月,公司拥有数字内容51.34万册(出版图书36.70万册+原创文学12.43万册+期刊杂志10.08万册+动漫作品1.21万册),覆盖了70%的优质重磅书。

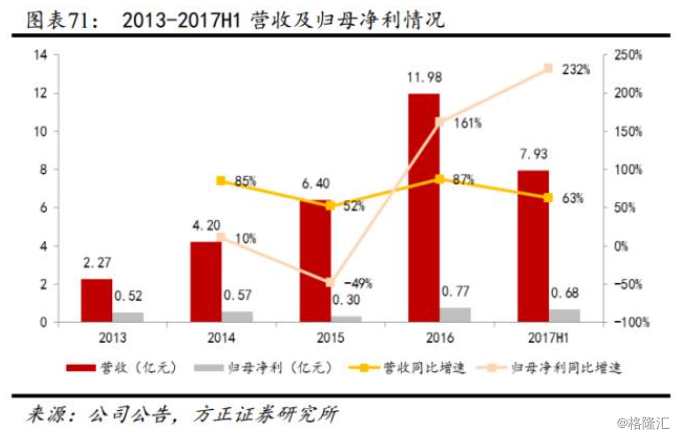

2013-2016年公司发展势头强劲,分别实现营收2.3/4.2/6.4/12.0亿(年均增速74.07%),归母净利0.52/0.57/0.30/0.77亿(年均增速13.92%),归母扣非净利0.52/0.56/0.62/0.71亿(年均增速11.01%),其中:数字阅读业务收入占比分别为100%/98.31%/92.54%/94.06%,且收入年均增速为70.55%。2017上半年公司保持高速增长,实现营收7.9亿(同比增63.08%),归母净利6803万(同比增231.56%),归母扣非净利6486万元(同比增225.1%)。公司预计17年1-9月实现营收11.5-12.5亿(同比增40%-50%),归母扣非净利8000-9000万(同比增70%-90%)。

1.2 股权结构及员工构成

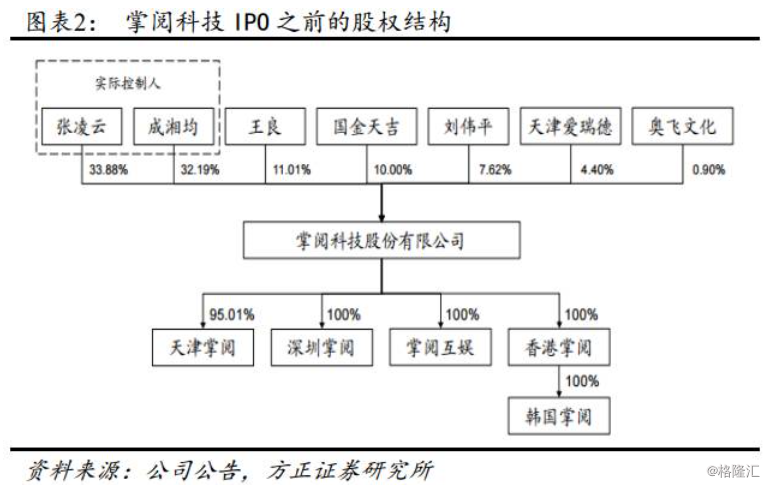

公司控股股东、实际控制人为张凌云、成湘均,IPO前两人合计持有公司股权66.07%。此次IPO公司发行股份4100万股,发行后总股本为4.01亿股,控股股东、实际控制人合计持股比例降至59.32%。

截止17年3月,公司共有员工515人,其中管理人员87人(占比17%)、产品及研发人员212人(占比41%)、市场人员59人(占比11%)、运营人员157人(占比30%)。

1.3 控股子公司和参股公司情况

截至17年7月,公司拥有5家控股子公司,包括天津掌阅(持股95.01%),3家全资子公司深圳掌阅、掌阅互娱、香港掌阅,其中香港掌阅拥有全资子公司韩国掌阅。此外,公司拥有5家参股公司,杭州趣阅(持股39.61%)、深圳墨瞳(持股40%)、南京墨阅(持股40%)、南京分布(持股4.76%)、杭州品阅(持股10%)。

1.4 募集资金用途

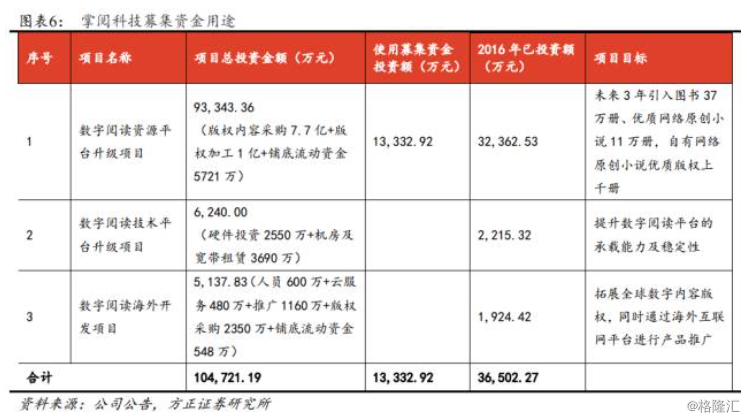

本次募集资金投资项目投资总额10.47亿,2016年已投资额达3.65亿。其中,数字阅读资源平台升级项目预计投资金额9.33亿,拟使用募集资金1.33亿。公司将进一步充实数字阅读平台“掌阅”,在传统购买数字版权的基础上,打造自有原创文学创作平台,拓展优质版权来源。同时,数字阅读海外开发项目着力于发展东南亚、香港、台湾、俄罗斯等周边国家和地区的数字阅读市场,将自身已成熟的业务模式发展到数字阅读市场规模不成熟不集中的区域,拓展业务布局。

2 行业:数字阅读市场持续增长,收入模式更加多元

2.1 国民阅读率稳步提高,手机阅读成为主流阅读方式

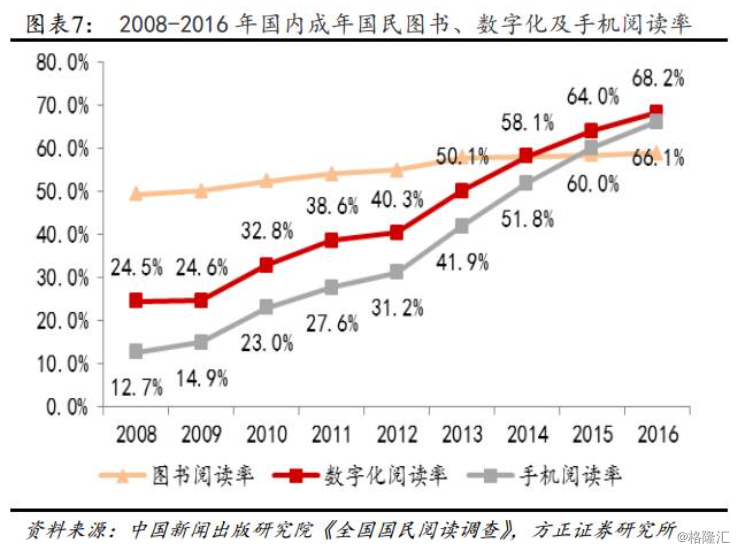

根据中国新闻出版研究院《全国国民阅读调查》,2012-2016年成年国民的图书阅读率稳中上升,从54.9%提高至58.8%,“全民阅读”已成为人们丰富精神层次的一种生活状态。同时,数字阅读(通过PC、手机、平板电脑、阅读器等设备进行阅读)的人群大幅增加,智能手机的更新迭代也为人们提供了更好的阅读体验。

2013年之后手机阅读成为继手机即时通讯、手机搜索、手机音乐之后的第4大常用应用。2016年,成年国民数字阅读接触率达68.2%、较2015年上升4.2%,同期手机阅读接触率为66.1%、较2015年上升6.1%,手机阅读接触率已经接近数字阅读接触率,在各类数字阅读载体中增幅第1,手机阅读成为主流阅读方式。

2.2 数字阅读市场进入成熟发展期,用户规模仍保持稳步增长

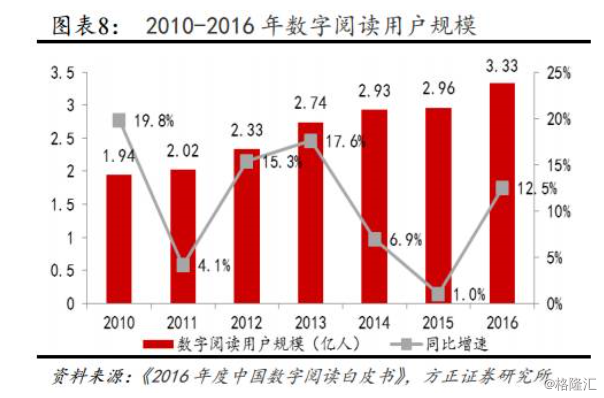

21世纪初,随着互联网的兴起和普及,我国数字出版行业逐渐形成。2005年左右,数字出版的市场规模进入高速增长阶段,产品形态基本形成,主要包括电子图书、数字报纸、数字期刊、网络原创文学、网络教育出版物、网络地图、网络动漫、数据库出版物、手机出版物等。其中,数字阅读是数字出版行业的重要细分领域。数字阅读行业自2011年后进入高速发展期,2015年后迈入成熟发展期。

根据中国音像与数字出版协会发布的《2016年度中国数字阅读白皮书》,2011-2016年,我国数字阅读行业市场规模从27亿元增至120亿元(年均增速35%),其中2016年同比增25%。2011-2016年,数字阅读用户规模不断扩大,从2.02亿增长至3.33亿(年均增速11%),其中2016年同比增13%。

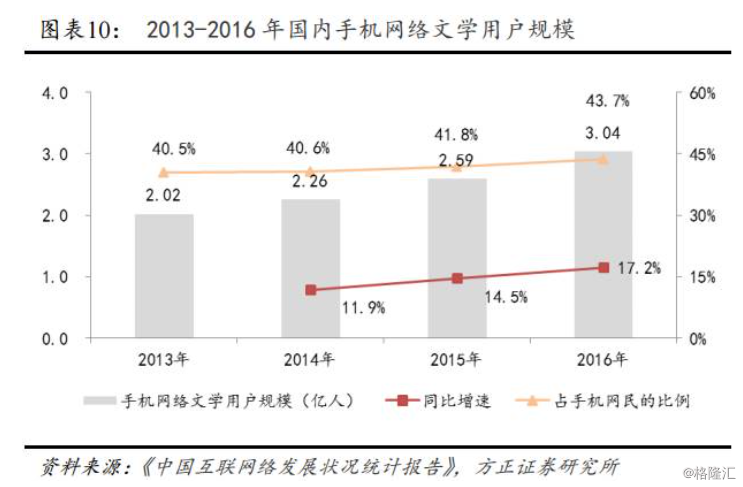

根据CNNIC统计,截止2016年底我国手机网络文学用户规模为3.04亿(yoy17.2%),手机网络文学使用率为43.7%(+1.9%)。

注:数字阅读统计口径包括通过PC、手机、平板电脑、阅读器等设备的数字化文字、音频等内容,未包括报刊媒体、短文杂志、动漫、游戏等衍生领域。

根据艾瑞数据,盗版网络文学如果全部按照正版计价,2015-2016年PC端损失达到36.1/29.6亿元,移动端损失达到43.6/50.2亿元,合计达到79.7/79.8亿元。随着正版化进程的推动,贴吧、论坛、网盘等盗版传播渠道得到一定程度的控制。未来如果盗版问题进一步解决,网络文学市场规模将有明显的增量。

2.3 数字阅读收入模式创新活跃,衍生市场广阔

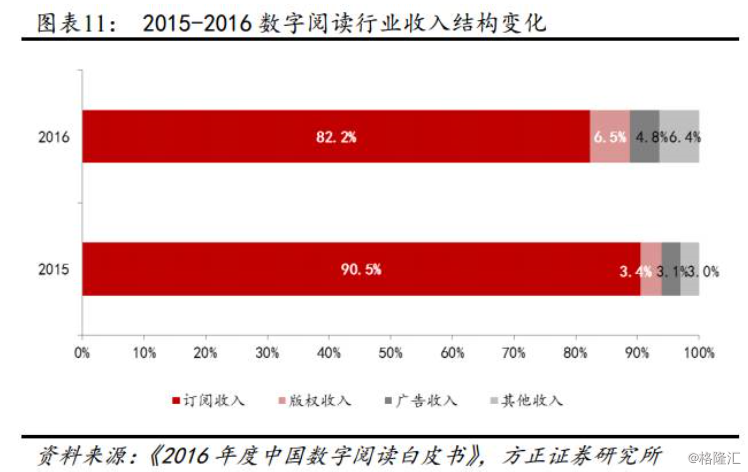

市场规模和用户规模保持增长的同时,数字阅读行业的收入模式也更加丰富。2015-2016年,版权收入占比从3.4%提升至6.5%、提升近一倍,广告和其他收入占比也有明显增长。付费订阅仍为最主要的收入来源,2015-2016年收入占比分别为90.5%、82.2%。

头部网络文学的稀缺性和价值已经被不断上涨的版权价格所证明。通过互联网实现快速传播,培养忠实读者群,再通过影视剧/动漫/游戏改编、实体书出版等形式挖掘IP衍生价值。2012-2017年,改编自网络原创文学的电视剧网播单集授权费上涨了数百倍,从几十万上涨到百万、甚至千万级别。泛娱乐产业正在实现文学、影视、动漫、游戏的交叉融合,数字阅读行业也在寻求更加多元、稳定增长的收入模式。

2.4 行业主要参与者

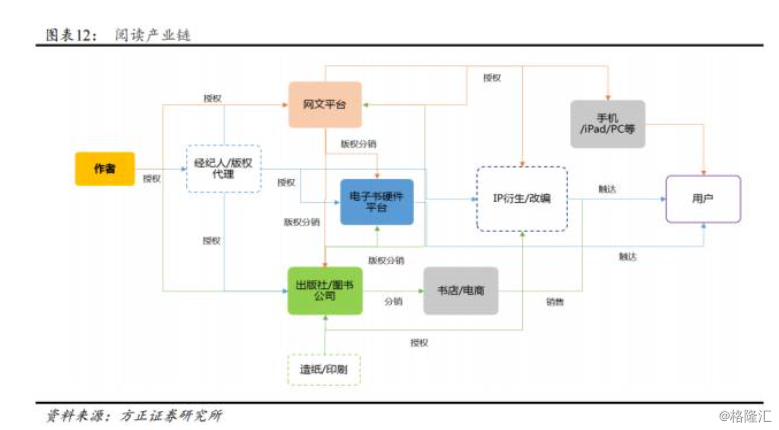

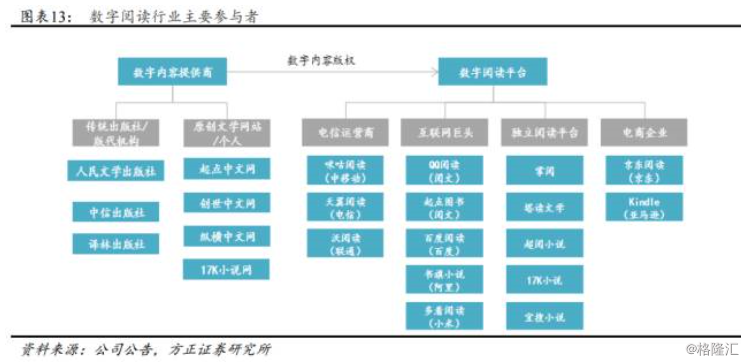

阅读产业链的核心环节在于内容提供商和阅读平台。

数字阅读内容提供商主要包括两类:(1)传统图书的版权方,一般为出版社或版权代理机构,如人民文学出版社、中信出版社等;(2)网络原创文学的个人作者或经营网络原创文学的文学网站和公司,如起点中文网(阅文集团)、纵横中文网(完美世界)、17K小说网(中文在线)等。数字阅读内容提供商的主要经营模式为版权运营,通过签约作者或收购的方式取得版权,并向内容发布商出售版权获得收入。

数字阅读平台主要分为四类:(1)电信运营商,如中国移动的咪咕阅读、中国电信的天翼阅读、中国联通的沃阅读;(2)互联网巨头,通过收购文学网站获取内容、自研或收购阅读APP获得平台,并利用自身流量优势实现内容分发和流量变现,如腾讯的阅文集团;(3)独立运营的数字阅读公司,开发自有阅读平台、获取内容和用户流量,实现产品的平台价值,如掌阅科技;(4)电商公司,通过传统纸质图书销售、向电子化转型,如京东阅读。数字阅读平台的主要经营模式是通过向终端用户提供阅读增值服务的方式实现流量变现获得收入。

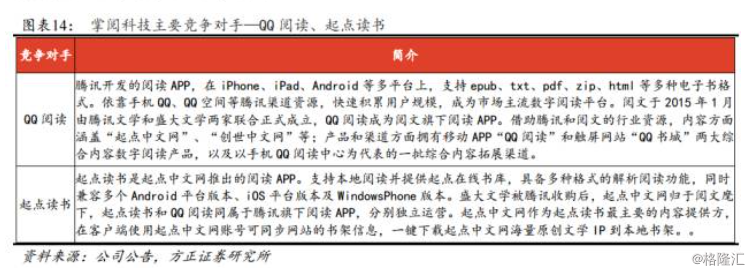

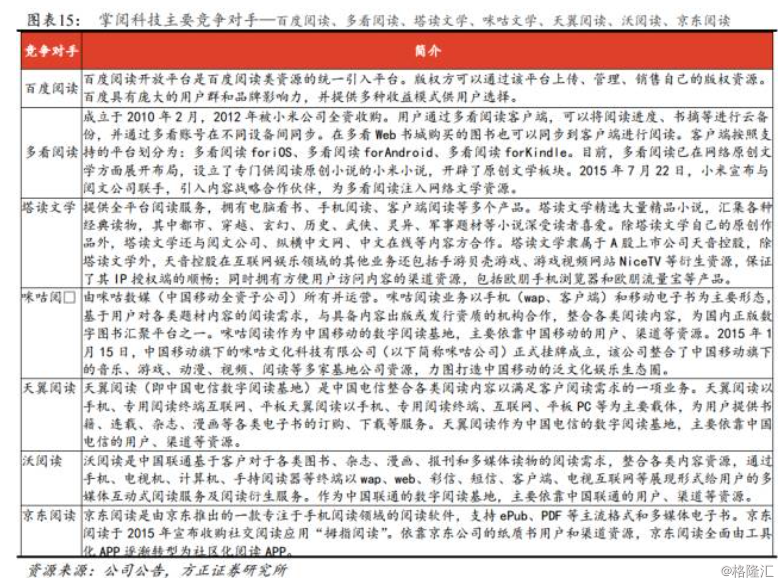

公司作为行业领先的移动阅读平台,主要竞争对手包括QQ阅读、起点读书、百度阅读、多看阅读、塔读文学、咪咕阅读、天翼阅读、沃阅读、京东阅读等。

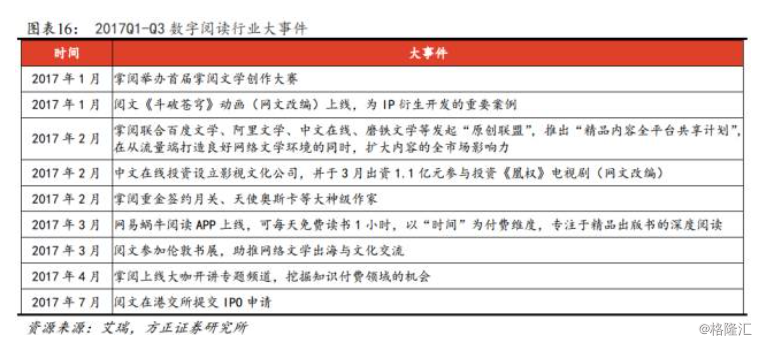

2.5 行业大事件

2017年以来,数字阅读龙头公司也给行业带来了新变化。比如:掌阅上线大咖开讲专题频道,挖掘知识付费领域的新机会;阅文、中文在线在IP衍生开发上更进一步,且重磅IP改编内容的投资门槛不断提升;网易上线蜗牛阅读APP,以时间为付费维度,专注精品出版书的深度阅读等等。

2.6 竞争分析:阅文与掌阅,各领风骚

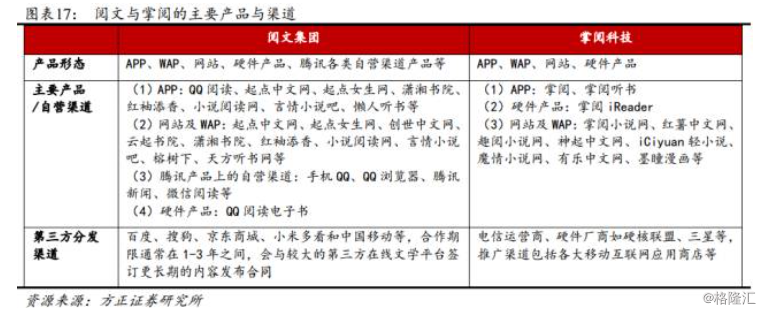

2.6.1 主要产品与渠道

从产品形态来看,掌阅和阅文均涵盖了APP、WAP、网站、硬件产品。从渠道来看,掌阅起家于手机客户端预装,与电信运营商、手机硬件厂商等保持了良好的合作关系;阅文于PC时代在搜索引擎投放流量,到了移动互联网时代则受益于腾讯流量优势,包括阅文自有平台(统一的内容汇总及分发APP即QQ阅读、其他专注各自内容题材及用户群的品牌)及腾讯自营渠道(手机QQ、QQ浏览器、腾讯新闻、微信阅读等)。

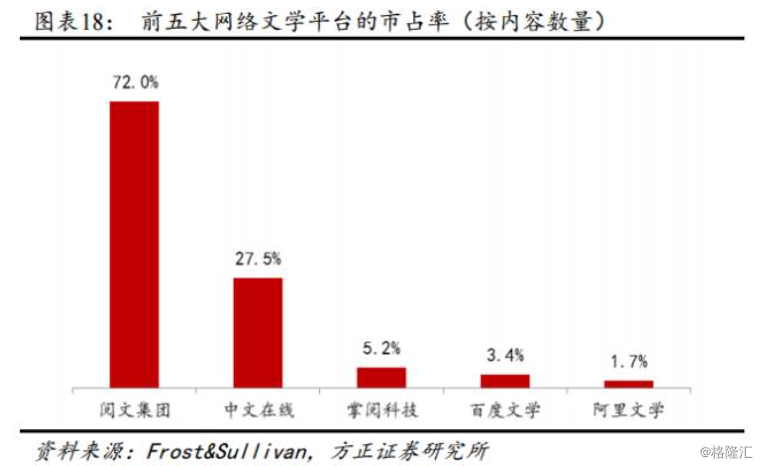

2.6.2 内容数量:原创网文阅文一家独大,出版电子书掌阅更占优势

根据Frost&Sullivan数据,截至2016年底中国网络文学作品总数1160万,预计2020年将达2240万,年均增速17.8%。2016年新创作网络文学作品190万,预计2020年将增加到320万。按平台可提供的网络文学总数排名来看,TOP5依次为——阅文集团(72%)、中文在线(27.5%)、掌阅科技(5.2%)、百度文学(3.4%)、阿里文学(1.7%)。

阅文在原创网络文学内容领域具有绝对优势,掌阅的原创网络文学内容规模不及阅文,但在出版图书领域更具优势,电子书资源为阅文的2.8倍。

从网络文学平台日更新作品数量排名来看,掌阅旗下的红薯中文网排名保持在第7名左右。

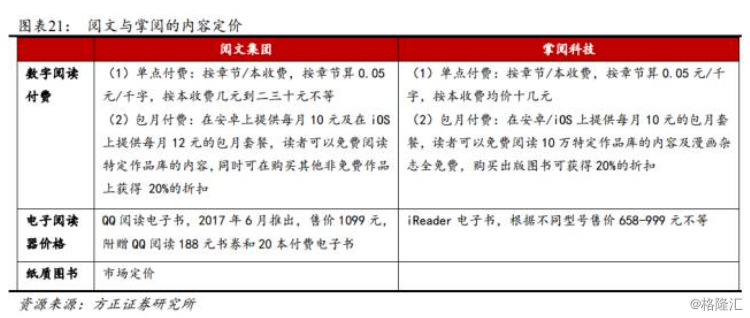

2.6.3 内容及硬件定价:数字阅读付费定价趋同,电子阅读器依配置进行市场化定价

数字阅读付费方面,阅文与掌阅代表了行业定价水平,若为单点付费,由过去的千字2-3分涨至现在的3-5分(且绝大部分为千字5分);若为包月付费,一般为每月10-12元,享受特定包月区内容免费、以及购买单点付费内容时8折。

2.6.4 用户覆盖、活跃及付费:掌阅在单个APP覆盖和活跃方面领先,阅文人均付费值或更高

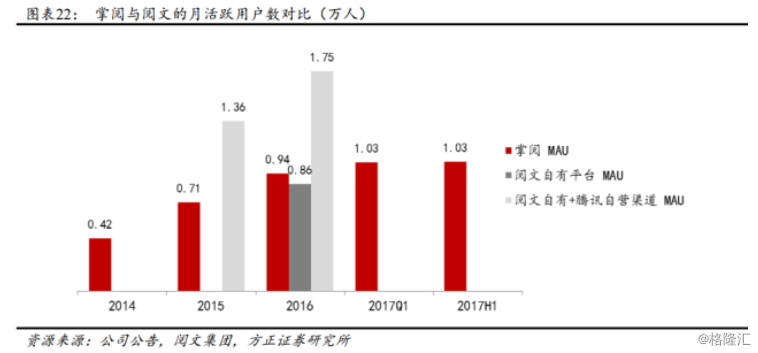

掌阅充分利用在移动阅读市场的先发优势,为用户提供具有吸引力的海量内容资源和产品体验,目前已拥有超6亿累计注册用户、超1亿月活跃用户。

阅文运营一个多层次的内容分发网络,2016年底阅文平台产品及合伙分发平台中的自营渠道的月活跃用户达1.753亿人(移动端1.599亿+PC端1540万),其中阅文平台产品的月活跃用户达8560万(移动端7020万+PC端1540万)。

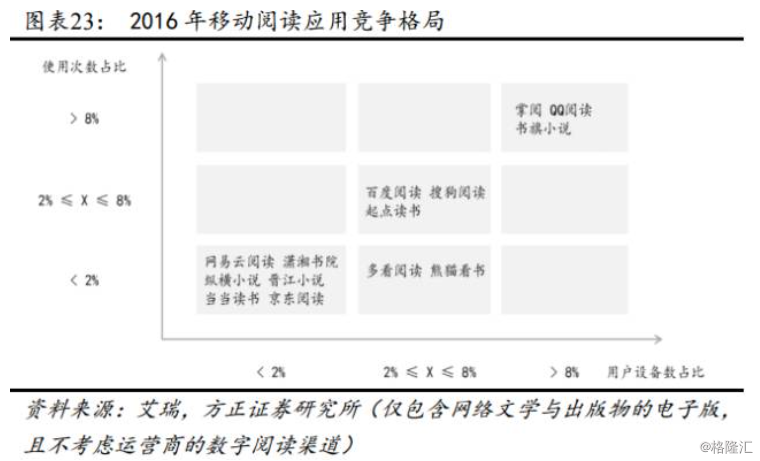

从2016年移动阅读应用的使用次数占比和用户设备数占比来看,掌阅、QQ阅读(阅文集团)、书旗小说(阿里文学)为第一阵营。

根据Talking Data数据,2016-2017年各个季度阅读类应用排名中,“掌阅”用户覆盖率和活跃率均排名第1。2017Q1,“掌阅iReader”以5%的覆盖率、2.93%的活跃率位居第1,QQ阅读以3.41%的覆盖率、1.86%的活跃率位居第2,多看阅读以2.53%的覆盖了、0.49%的活跃度位居第3。

根据Frost&Sullivan数据,在PC端及移动端在线阅读的付费比例(按某个期间网络文学内容付费用户的数目占网络文学平台所有日活跃用户的百分比计)分别由2013年的1.3%和3.3%上升至2016年的2.0%和7.0%,预计2020年将进一步上升至4.8%及14.5%。

由于掌阅的付费用户数为年均口径,而阅文的付费用户数为月均口径,二者无法直接比较。以下为粗略计算。

通过为用户提供具有吸引力的海量内容资源和良好的产品体验,掌阅年付费用户规模不断扩大,由2014年的1313万增至2016年的2429万,2017H1为1561万(同比增28%)。2014-2016年人均付费金额分别为32.22/45.13/50.27元,逐年攀升。

得益于与腾讯及移动设备制造商的深入合作、月活跃用户增加、用户购买优质网文内容意愿及参与度整体上升,阅文自有平台及自营渠道月付费用户数由2015年的480万增至2016年的960万。付费率(相关月份的月付费用户/月活跃用户)由2015年12月的3.5%增加至2016年12月的5.5%。假设按“年数字阅读收入/月付费用户”来计算年人均付费金额,阅文2015-2016年分别为165元和178元,该数据应比实际金额大。

2.6.5 渠道推广:掌阅与硬件厂商深度分成合作,渠道分成相对较高

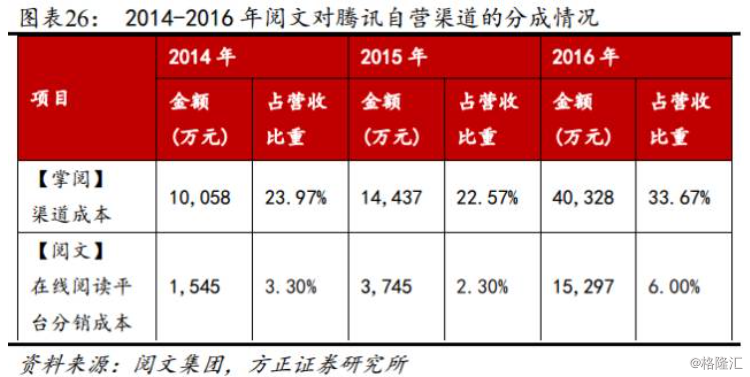

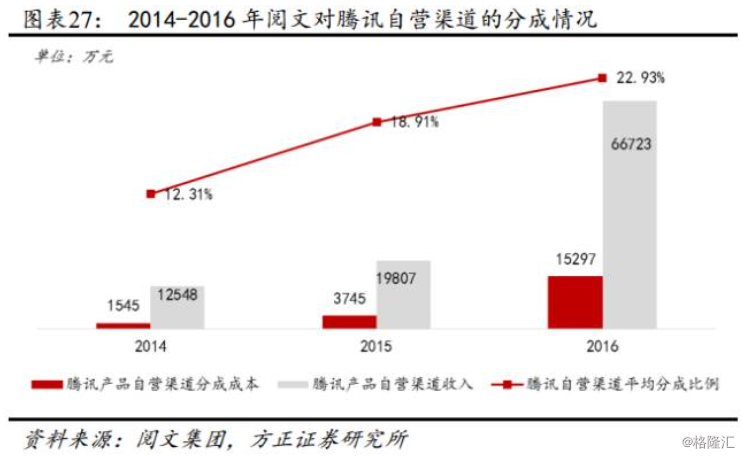

掌阅的渠道分成成本相比阅文较高,主要由于掌阅采取“快速抢占市场”的经营策略,与第三方渠道如硬件厂商等的合作模式为“预装+分成”(如vivo、oppo、华为、金立等),且掌阅在2015年修改分成策略,由消费分成改为充值分成,对渠道商让利,与vivo、oppo的分成比例由50%:50%改为40%:60%,渠道分成成本进一步上升。

阅文的渠道分成主要是对腾讯自营渠道的分成,因此整体渠道分成成本较低。第三方渠道为净额收入确认法,不涉及分成。2016年腾讯渠道对应的分成比例在20%左右。

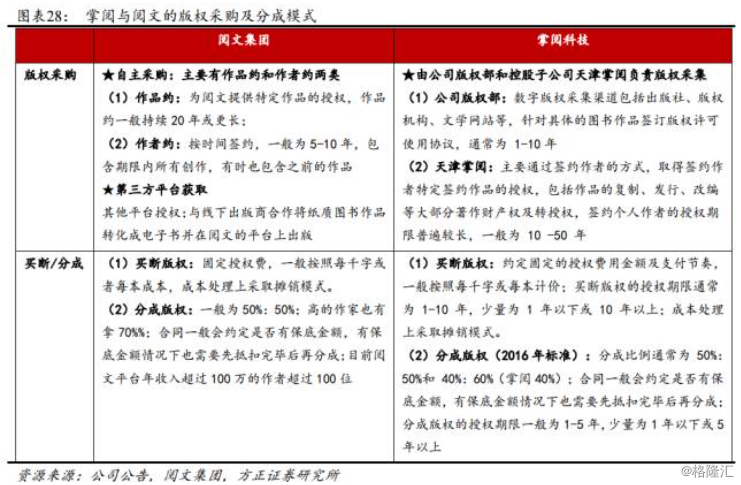

2.6.6 版权采购:均为“自主签约+第三方获取”,作者获得扣除渠道分成后的50%或以上

对比掌阅和阅文,均有采购来自第三方(出版社/版权机构/文学网站等)的内容,在自主签约版权方面主要为签约作者、以及特定作品的授权。买断版权一般按字数或按本数来计费,成本处理采取无形资产摊销。分成版权一般为扣除渠道分成后50%:50%。

2016年,掌阅买断、无保底分成、有保底分成的版权采购占比分别为12%、76%、12%,无保底分成已成为其版权采购的主要模式。

掌阅每年在版权采购方面的支出规模增长也很快,2014-2016年数字阅读业务里的版权成本绝对额分别为0.7/1.2/2.9亿,占数字阅读收入的比重分别为17%/20%/25%。相对数字阅读收入的增长,版权支出增长的更快,主要由于掌阅逐渐加大对自有内容的投入,并加大对头部作者的签约力度。

阅文每年需要支付高额的版权采购费用,2014-2016年内容成本绝对额分别为1.9/3.9/8.4亿,占数字阅读收入的比重分别为42%/40%/43%,若考虑无形资产摊销(2014-2016年分别为0.15/0.37/1.52亿)里的买断版权,实际比重更高。基本上版权成本与数字阅读收入是保持同步增长。阅文保持较高的作者分成比例,旨在聚集更多更好的的头部作者。

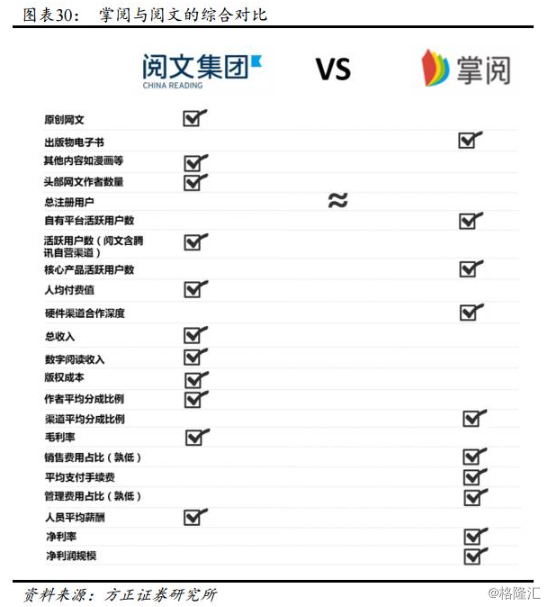

2.6.7 综合对比:当之无愧的网文龙头vs差异化竞争下的移动阅读小巨头

在以原创网文为主、出版物电子书和漫画等其他内容为辅的数字阅读行业,阅文集团和掌阅科技为龙头公司,在用户覆盖/活跃/付费、内容版权采购、渠道推广合作、版权运营等方面各有优势。

阅文以内容立身,构造了有力的护城河。网罗530万原创作者(占比88%),集结36位白金作家和133位大神作家,几乎形成垄断。全站840万作品,在原创网文领域作品数量一家独大。作者平均分成比例42.5%,具备明显优势。腾讯体系(手机QQ、QQ浏览器、腾讯新闻、微信阅读等)为阅文提供了强大的渠道支撑。阅文自有平台及腾讯自营渠道的月活跃用户高达1.75亿,且自有旗舰APP——QQ阅读的活跃度位居移动阅读APP的TOP2。同时,阅文在衍生业务具备先发优势。阅文拥有众多头部IP,且过往成功跨界改编为影视剧/游戏等的网文作品多数出自阅文。阅文在内部与腾讯系影业公司、动漫公司展开IP合作开发,在外部牵手华策、慈文、三七等公司,深度参与到IP改编和投资分成。

掌阅在出版物电子书的版权储备上与阅文形成内容差异,在原创网文方面与百度文学、中文在线等组成“原创联盟”,加大对内容的投入。王牌APP——掌阅iReader经过多年的积累,月活跃用户破1亿,常年位居移动阅读APP的TOP1。同时,掌阅与VIVO、OPPO、华为等流量崛起的手机硬件厂商深度合作,以“预装+分成”的模式,获取大量用户,与阅文形成明显的渠道差异。

3 业务:以付费阅读为核心,布局硬件、内容版权及流量增值服务

3.1 业务体系及产品线

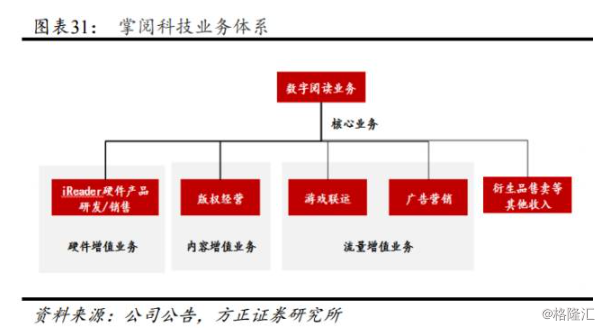

公司主营业务为数字阅读服务及增值服务,以出版社/版权机构/文学网站/作家为正版内容来源,对内容进行编辑制作和聚合管理,发行数字阅读产品,同时从事网络原创文学版权运营、电子书阅读器硬件产品研发及销售,基于自有平台的游戏联运、广告营销等增值服务。

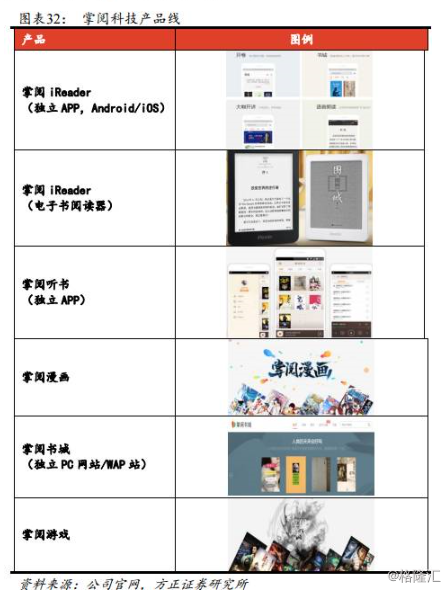

公司主要产品包括:掌阅iReader(独立APP/电子书阅读器)、掌阅听书(独立APP)、掌阅漫画、掌阅书城(独立PC网站/WAP站)、掌阅游戏等等。

3.1.1 数字阅读服务

公司将获得授权的数字阅读内容进行编辑制作形成数字阅读产品后,通过自有阅读平台向用户进行出版发行。数字阅读产品以出版图书、原创文学、期刊杂志、动漫作品等为主,涵盖了人文社科、小说文学、时尚生活、经管励志等多个类别。同时,公司注重文化传播,重新整理和包装了古代文学精品图书,在行业形成掌阅公版独家品牌。

2013-2016年,公司数字阅读业务实现营收2.27/4.13/5.92/11.26亿(年均增速71%),营收占比分别为100%/98.31%/92.54%/94.06%。2017年1-3月,数字阅读业务实现营收3.63亿元,营收占比95.81%。

3.1.1.1 产品及技术特色

2011年公司自研数字阅读平台“掌阅”,截至17年3月底已完成版本迭代68次。掌阅APP的内容类型主要包括:出版、男生、女生、漫画、大咖开讲、听书、杂志,涵盖了职场、育儿、经济、悬疑、言情、玄幻等多个内容题材。

公司在不断优化产品细节及性能的同时,在业内率先实现了3D仿真翻页、护眼模式等技术创新的产品应用,并在文档识别、转化、续读技术以及数字内容的精装排版等方面形成核心技术优势,处于行业先进地位。

3.1.1.2内容版权资源

公司在数字出版图书领域保持领先优势,并加速布局网络文学、国漫等原创内容。截至17年3月,公司拥有数字内容51.34万册,其中出版图书36.70万册,原创文学12.43万册,期刊杂志10.08万册,动漫作品1.21万册。出版图书方面,公司积累了较多知名图书版权,出版优质重磅书覆盖率达80%,代表作包括《三体》《微微一笑很倾城》《三生三世十里桃花》《冰与火之歌》《加勒比海盗5:死无对证》等。原创文学方面,公司的作品数量不多但质量优秀,代表作包括《武器大师》《诸天至尊》等。期刊杂志方面,先后引入《华夏地理》、《读者》、《第一财经》等颇具影响力的杂志品牌。动漫作品方面,扶持国漫原创作者,与业内公司展开战略合作。

2016年,公司数字内容版权采购的前5大合作方包括上海朗阅信息(公司参股/版权分成)、杭州趣阅信息(公司参股/版权分成)、南京大众书网图书(买断版权)、北京幻想纵横网络(版权分成)、中文在线数字出版集团(买断版权)。此外,公司与北京易天新动网络、上海宏文网络、苏州经纬网络等版权商也保持良好的长期合作关系。

3.1.1.2.1 内容排行榜及定价

(1)出版图书

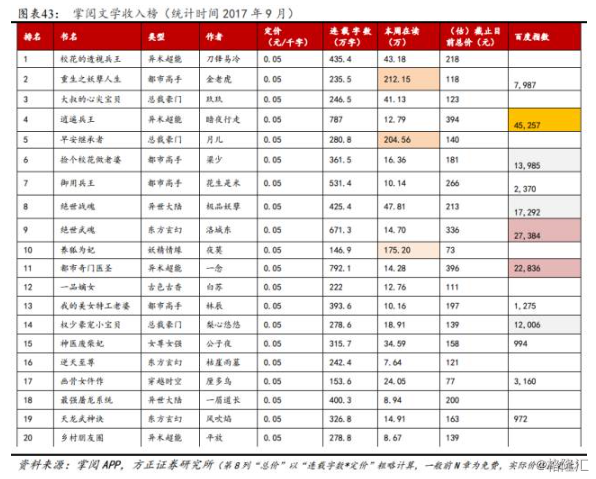

根据公司发布的《2016年度数字阅读报告》,《解忧杂货店》《明朝那些事儿》《花千骨》位居掌阅APP出版图书畅销榜的前3名。《三体合集》《从你的全世界路过》《解忧杂货店》位居掌阅电子书阅读器iReaderPlus畅销榜的前3名。《红楼梦》《三国演义》《西游记》等经典名著也在畅销榜前10,仍拥有广泛的阅读群体,经久不衰。

从掌阅APP出版图书畅销年榜TOP20来看,亮点颇多:①受益于同名/相关影视剧的热映,在畅销榜占据一定地位,如《大秦帝国》、《白鹿原》、《冰与火之歌》、《悟空传》、《三生三世十里桃花》、《法医秦明》、《万历十五年》;②在实体图书和电子图书领域均保持畅销或且长销,如《解忧杂货店》、《白夜行》、《人类简史》、《未来简史》、《三体合集》;③源于网络大神的作品依然维持极高人气,如《后宫如懿传》、《明朝那些事儿》等;④《围城》、《冰与火之歌》为TOP20中[本周在读人数]最多的两本书(超50万人)。

在定价方面,掌阅的VIP享受部分出版图书8折或免费阅读。同时,掌阅还有一部分出版图书比QQ阅读定价更低,如《后宫如懿传》、《明朝那些事儿》、《法医秦明》、《古董局中局》定价0.03元/千字,而QQ阅读为0.05元/千字。

(2)网络文学

相比较PC端,公司的优势在于移动端。对比掌阅APP(移动端)、掌阅小说网(PC端)的排名情况,在两个平台均有亮眼表现的作品包含了多部公司自有签约作品,比如:①《绝世武魂》(作者洛城东/连载中),掌阅点击数亿、全网点击近10亿、日销破10万、百度指数2.7万(2017/9);②《诸天至尊》(作者纯情犀利哥/已完结)位列17H1网络小说排行榜(由中国作协网络文学委员会主办)第3名(仅次于《择天记》和《书剑长安》),全网点击超20亿,改编漫画在腾讯动漫平台人气值5.8亿、收藏数33万;③此外,还有《绝世战魂》(作者极品妖孽/连载中)、《诱妃入帐》(作者云墨微染/已完结)等等。

在定价方面,0.05元/千字的价格与行业均值持平,且多部已完结作品为VIP免费。

3.1.1.2.3 签约网络文学作者

公司在打造自有内容品牌“掌阅文学”的同时,还参股了具备潜力的外部内容平台(如红薯中文网、趣阅小说网等)。公司签约了如月关(代表作《回到明朝当王爷》)、天使奥斯卡(代表作《宋时归》)、唐欣恬(代表作《裸婚》)、携爱再漂流(代表作《普兰誓言》)、任怨(代表作《斩仙》)、带玉(代表作《我的贴身校花》)等大神级作者。目前,月关最新作品《逍遥游》、天使奥斯卡最新作品《盛唐风华》已经在掌阅平台开始连载。根据掌阅文学首届作者年会数据(2017.2),截止2016年底,掌阅文学签约作者达10000+,稿费支出同比增长338%,月收入破10万作者达到40+。

作者签约模式包括:①买断,千字15起,上不封顶,畅销作品可提价;②保底分成,千字10起,上不封顶;③纯分成,分成比例通常为50%:50%和40%:60%,公司获得40%。

男频编辑团队包括主编、二组(都市玄幻+侧重签约悬疑和灵异作品)、三组(都市玄幻+侧重签约历史军事和科幻作品),女频编辑团队则为“副总编+女频主编+多个责编”。

自2016年11月起,公司执行最新的作者福利体系。除了VIP分成收入,作者福利还包括签约奖、全勤奖、半年奖、买断激励奖(数字版权/全版权买断)、完结奖、出版奖(扣除税费后的出版稿费全额奖励给作者)等。

作者所有作品自有平台VIP分成收入或通过公司代理的签约作品版权分成收益,1000元折算为1分。例如:某作者两部作品VIP分成收入共计30万元,其中一部作品影视版权分成收益为50万元,该作者所拥有总积分为:300分+500分=800分,属于三星作者,可享3星福利。

从掌阅APP中的“掌阅文学收入榜TOP20”可见,涵盖了掌阅文化、红薯网、神起网等掌阅旗下平台签约的原创网络文学作品,定价均为0.05元/千字,与第三方授权内容定价持平,略高于少数出版图书。[本周在读人数]最高的《重生之妖孽人生》和《早安继承者》破200万,《养狐为妃》破175万,其他作品大部分在10-50万之间,远超出版图书等内容。

3.1.1.3 用户规模、特征及付费情况

2014-2016年,公司新增注册用户均在2亿以上,2016年新增2.83亿人,2017Q1新增6703万人。注册用户迅速增长的同时,月活跃用户也在同步提升,从2014年的4205万人增长至2017H1的1.03亿人。公司在拉新用户的同时,保持了较高的活跃率。用户在阅读过程中积累的书单、心得笔记、社区关系留存在掌阅平台上,优质的阅读体验增强了用户粘性,沉淀了忠实稳定的用户群体。在使用时长方面,“掌阅”平台日均阅读时长上升趋势明显,从2014年的20.02分钟/人增至2017H1的42.31分钟/人。

根据公司发布的《2016年度数字阅读报告》,用户呈现以下特点:

(1)从读书量和消费金额看,大学生人均年读书量为18本,年消费金额72元,而工作10年的用户人均年读书量为16本,年消费金额达到145元;

(2)从年龄分布看,68%为25岁以下的恰同学少年;

(3)从阅读时长看,大学生平均阅读36分钟/天,而后逐年增加,工作10年的用户平均阅读51分钟/天;

(4)从青年用户的阅读场景看,37%在上下班的公交地铁上,28%在睡前,25%在日常外出的碎片时间,10%在午餐午休时段。

用户通过VIP包月/包年或直接购买阅饼(虚拟货币)的方式进行充值。以iOS版为例,VIP充值可选“连续包月—10元/月”、“180天—78元”、“365天—118天”,享受10万免费书、出版电子书8折、漫画杂志全免费、月票/代金券赠送等福利。Android版的VIP价格与iOS基本接近。

用户购买阅饼时,1元=100阅饼,在充值50元时赠送40%、充值98元时赠送100%。iOS版充值方式包括支付宝/微信支付、银联/银行卡等,而Android版充值方式更多样,还包括短信和充值卡。由于短信充值走的是手机运营商短信计费通道,给运营商的支付费分成较高,故1元折算仅为50阅饼。

2014-2016年,公司充值用户数从1313万人增至2429万人(年均增速36%),年人均充值金额从32.22元增至50.27元(年均增速25%),充值人数和人均金额均有较大幅度提升。

2016年,单个充值用户平均购买275章原创网络文学(作品按章节购买,视作品长度而定折合成1-2本)、8.31本出版图书,原创文学与出版图书均逐年增长。2017Q1,充值用户数1621万人,人均购买原创文学191.26章、出版图书2.85本,接近2016年70%水平,季度人均充值金额24.61元。2017H1,充值用户数1561万人(同比增28.49%)。

注:(1)充值用户数的统计口径为当年有充值行为的用户数量;(2)人均购买数量为当年原创文学/出版图书的购买总量除以当年有原创文学/出版图书购买行为的用户数(其中包含部分通过各种奖励方式获得虚拟货币“阅饼”而未实际充值的用户);(3)人均充值金额为当年数字阅读充值金额除以当年充值用户数;(4)人均充值次数为当年充值用户充值总次数除以当年充值用户数;(5)充值消费比为当年用户消费金额除以当年用户充值金额。

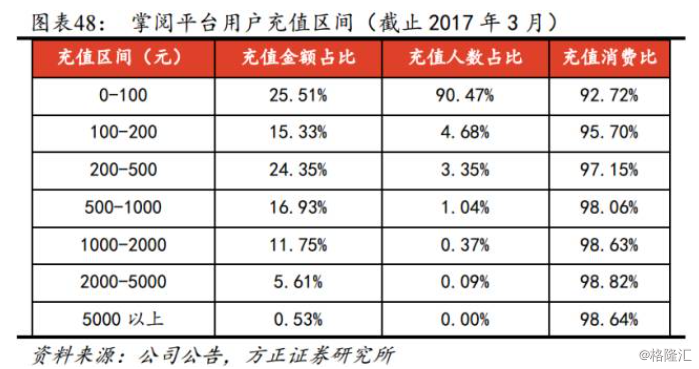

充值区间方面,充值人数占比按照充值金额数依次减少,2017Q1,100元及以下区间的充值人数占比达到90.47%,大部分付费用户的充值金额仍处于较低水平,仍有提升空间。从充值金额占比来看,排名前3的充值区间为:0-100、200-500、500-1000元,分别占比25.51%、24.35%、16.93%,高付费用户能更快地拉动收入增长,因此这类用户的留存以及普通付费用户向高付费用户的转化十分重要。充值消费比随充值区间的抬高而增加,0-100元充值区间的用户消费比为92.72%,5000元以上充值区间的用户消费比为98.64%,高付费用户的消费速度快于普通充值用户。

3.1.1.4 知识付费

公司2017年上线了一款知识付费产品《大咖开讲》(Android版4月、iOS版6月),以栏目形式登陆掌阅APP首页,通过视频、音频、图文方式对内容做深入解读,旨在将知识的有效集合、高纯度过滤与精准推送做到极致,并结合掌阅海量图书资源的特质,实现“大咖开讲”的愿景——“说出你的观点,让声音和知识碰撞”。

公司邀请了赵又廷(知名演员)、冯仑(知名企业家)、樊登(前央视主持人)、马骏(二战研究会副会长)、蜜桃姐姐(母婴圈KOL)等大咖,截止17年9月平台上已有超过30个专辑。用户在掌阅APP首页点击进入“大咖开讲”即可收听,与只能收听优质二手解说不同,掌阅拥有的数十万册(涵盖文学、社科、经管、励志、生活、科技等多个题材)优质图书资源将同时开放给付费音频用户,满足其一边听解说,一边看原典,提升学习体验。“大咖开讲”上线首日访问量达近百万人次,定价一般在9.9-198元/专辑,价格较高的比如,冯仑的《房事夜话:早晚要懂的房产知识》,奕丹的《告别迷茫:20位传奇女性涅槃新生》

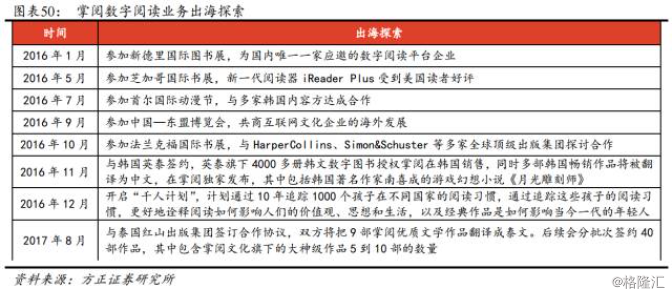

3.1.1.5 海外业务拓展

公司于2015年下半年开始布局海外业务,香港掌阅、韩国掌阅是公司用于拓展海外业务的平台。香港掌阅通过海外版本“掌阅”APP,借助GooglePlay、AppStore等全球性渠道,向海外用户提供数字阅读服务。目前,香港掌阅的海外数字阅读业务规模较小,尚处于前期拓展阶段,2016年实现营收789万元,2017Q1实现营收302万元;韩国掌阅尚处于业务准备阶段,尚未实际开展业务。

海外用户拓展,重心在于海外内容拓展和海外渠道拓展:(1)内容拓展方面,公司计划未来将大陆版权内容输出到全球,同时在全球签约多家出版社的不同语种版权内容;(2)渠道拓展方面,公司未来将通过海外互联网广告平台,在全球进行数字阅读平台的线上推广。

目前全球已有6000万海外华侨华人遍布在200多个国家和地区,以及越来越多对中国图书、中国文化表现出浓厚兴趣的外国读者,将成为公司数字阅读海外布局的潜在用户基础。公司已组建海外业务部,力争未来3年内在亚太多个国家地区取得市场领先地位和良好用户口碑。公司旨在通过海外市场推广,在原有版权供应的基础上,将国内优质版权数字图书推广至中国港澳台地区、东南亚和俄罗斯等周边市场,加强公司数字阅读多样化市场,扩大销售渠道,分担公司版权成本,形成数字阅读业务多元化布局。

根据2016年11月北京文博会数据,掌阅APP已在60多个国家地区的阅读类APP销售榜中位列TOP1,可向海外用户提供30万册中文内容、5万册英文内容、数万册韩文和俄文内容;掌阅海外用户每天下载网络文学内容200万章、出版书5万册、历史经典作品5万册。

3.1.2 增值服务

公司提供三类增值服务,分别为内容增值类的版权产品业务、硬件增值类的硬件产品业务、流量增值类的游戏联运及广告营销业务。

3.1.2.1 内容增值

公司通过控股子公司天津掌阅及参股/投资内容类公司(拥有掌阅小说网、红薯中文网、趣阅小说网、神起中文网、iCiyuan轻小说、魔情小说网、有乐中文网7大原创网文品牌及墨瞳漫画这一原创动漫品牌),得到网络原创内容版权的独家授权后,通过筛选审核、运作孵化、宣传推广等运营措施,向第三方阅读平台提供版权产品或进行IP授权合作开发。2015/2016/2017Q1,公司版权产品实现营收108/1067/651万元,营收占比0.17%/0.89%/1.72%,,2016年同比增速808%,2017Q1占比提升显著。

关于IP版权销售,公司一般会根据小说的作品质量(题材、人物、情节、文字、价值观)、作品背景(作者、作品数据)、用户画像(粉丝规模、粉丝能力、粉丝属性)三方面进行打分,判断作品在市场上可能形成的IP价值。对具备超级IP潜力的作品,进行全网运作孵化,围绕百度指数、百度小说搜索风云榜、微博话题等数据指标进行宣传推广,提高作品的全网影响力,同时保持版权对外合作状态。

关于电子版权销售,公司调研数字阅读市场所有平台,并对这些平台进行分级(主要参考用户量级、收益规模),从中筛选有价值的平台进行商务洽谈,对有意向合作的平台进行用户阅读偏好(内容特点)分析,针对输出作品,跟进作品的后续更新。

3.1.2.2 硬件增值

公司基于自身数字阅读服务体系,自研并销售搭载掌阅软件系统的电子书阅读器硬件产品“掌阅iReader”,进一步加强了数字阅读内容的粘性。2015年12月共销售1467台,实现销售收入110万元,营收占比0.17%。2016年共销售3.75万台,实现销售收入2735万元(同比增2390%),营收占比2.28%。2017Q1共销售7198台,实现销售收入558万元,营收占比1.47%。

从iReader电子书阅读器的用户年龄分布来看,30岁以上的占比47%,25-30岁占比26%,18-24岁占比20%。用户在iReader电子书阅读器上阅读内容,出版图书超过60%,网络文学和漫画也很受欢迎。

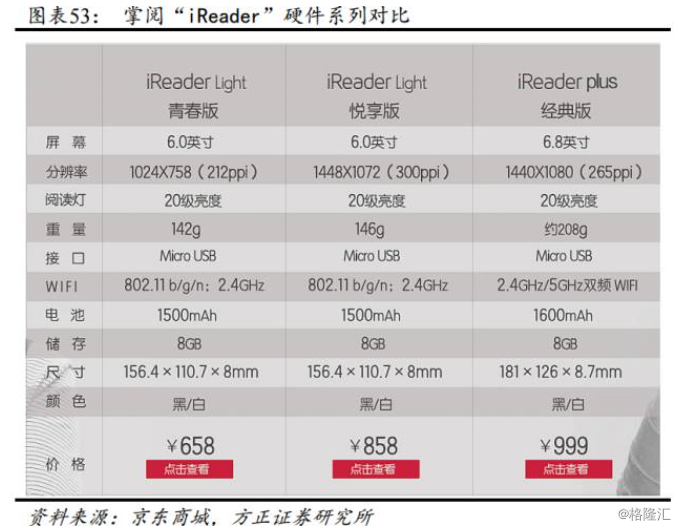

2017年6月公司发布新一代电子书阅读器iReaderLight,142克重量+6英寸屏+8mm厚度,这也是公司首款杀入600元价位的阅读器产品,在掌阅APP、京东、天猫三个渠道上架销售。

纵观行业,2017年6月阅文集团推出首款硬件产品“QQ阅读电子书”,定价1099元,对接QQ阅读、起点中文网等海量内容资源;2017年8月亚马逊联合中移动推出“Kindle×咪咕”,定价658元,对接Kindle电子书店(40余万本经典著作及当代畅销出版书籍)和咪咕阅读书城(40余万册网络文学作品)。

3.1.2.3 流量增值

公司旗下的“掌阅”数字阅读平台经过长期的市场积累与渠道拓展,已具备非常充沛的用户流量。基于庞大的用户规模基础,公司在不影响用户体验、品牌定位的情况下,逐步探索实现新的流量变现方式。

游戏联运业务(A级以上):公司基于“掌阅”平台的用户群体,选择精品手游进行联运合作,重点推广文学IP改编的游戏,目前主要联运游戏包括《梦幻西游》、《大主宰》、《斗破苍穹》等。2014-2016年,公司游戏联运业务实现营收709/2950/2515万元(年均增速88%),营收占比1.69%/4.61%/2.10%,2017年1-3月实现营收370万元,营收占比0.98%。

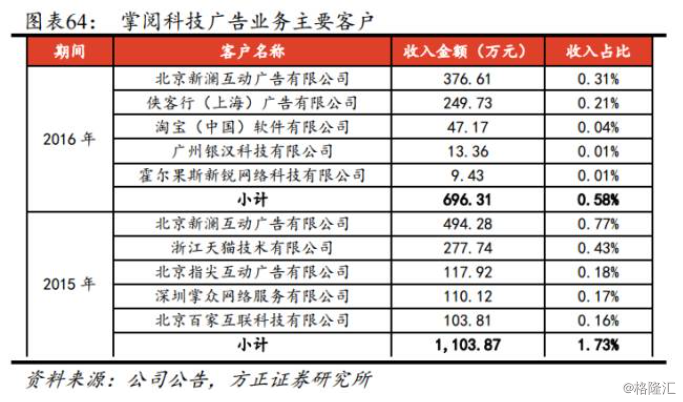

广告营销业务:在不影响用户阅读体验的前提下,公司通过“掌阅”平台为行业客户和品牌客户提供移动广告营销推广服务,以影视娱乐、文化创意类等能够匹配公司用户需求和品味的广告为主,不过分追求变现效率最大化。2015-2016年,公司广告营销业务实现营收1589/705万元,营收占比2.48%/0.59%。2017年1-3月未开展此业务。

3.2 经营模式

3.2.1 收入模式

3.2.1.1 数字阅读:用户充值购买“阅饼”,以实际消费来确认收入

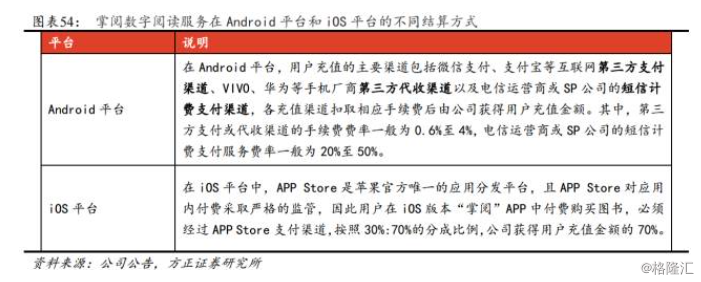

用户在“掌阅”等产品中,充值购买虚拟货币“阅饼”,并消费“阅饼”购买图书、杂志等数字内容(1元=100阅饼),是公司的主要收入来源。“掌阅”的主要应用平台为Android平台和iOS平台,不同应用平台下公司的收入结算模式有所不同。

收入具体确认方法:月末根据用户实际消耗虚拟货币数量乘以虚拟货币加权平均单价确认为收入。每月末虚拟货币加权平均单价具体计算方法为,(月初其他流动负债余额+本月充值金额)/(月初结余的虚拟货币(阅饼)的数量+本月虚拟货币(阅饼)增加数量)。公司采用月末加权平均单价的方式核算本月虚拟货币(阅饼)的单价。

公司对“掌阅”平台中数字阅读内容的定价,主要按版权方要求定价或按市场情况自主定价:(1)出版图书采取按本收费方式,单本价格相对于纸质图书具有明显的价格优势;(2)网络原创文学采取按章收费方式,根据章节文字量按行业标准进行定价。另外,公司为电信运营商阅读基地提供数字内容,电信运营商通过结算收入分成的方式向公司支付版权费用,该部分业务的收入占比由约3%逐年下降,目前已无实质性收入,不再做为公司经营的业务之一。公司目前与电信运营商主要就短信计费支付渠道展开合作。

3.2.1.2 增值服务:版权金或项目分成+硬件销售收入+游戏联运分成+广告位出售收入

(1)版权产品

版权产品业务中,公司通过运营采购所获得的网络原创文学版权,向阅读、影视、游戏等各类文化娱乐类客户输出,从而获取版权销售收益。通常存在版权金和项目分成两种销售模式:(1)版权金模式下,公司收取固定金额的版权金,在一定时期内出让版权的部分权利,不参与该部分后续运营收益的分享;(2)项目分成模式下,公司进行版权授权后,视情况可能参与到项目的开发和运营中,并最终按照合作各方约定的比例参与项目收益分成。

(2)硬件产品

硬件产品业务的收入直接来源于公司硬件产品的销售。公司硬件产品主要有两类销售渠道:(1)通过自有“掌阅”平台直接对用户进行销售;(2)通过京东、淘宝等电商平台进行销售。目前以第一种销售渠道为主。

(3)游戏联运

游戏联运业务中,公司与游戏开发商或游戏代理商针对后者所拥有或代理发行的特定游戏产品开展合作,由公司在“掌阅”中为联运游戏提供推广、下载等服务,该业务收入来源于“掌阅”用户使用游戏产品并进行充值后的充值分成。收入结算模式主要有两种:(1)公司为联运游戏提供支付系统,用户在联运游戏中充值后由公司获取用户充值款,在一定结算周期按比例分成;(2)公司仅提供联运游戏下载链接,用户在联运游戏中充值后由游戏开发商或游戏代理商获取用户充值款,在一定结算周期按比例分成。

(4)广告营销

公司利用“掌阅”拥有的用户流量所产生的媒体价值,为广告主提供广告营销服务,并收取广告营销费用。公司通常面向广告代理商或广告主出售广告位,并采用CPT(广告展示时长)或CPA(根据广告的引导下采取的特定行为次数付费,如下载、注册、试玩)的计价方式收费。

3.2.2 版权采购模式

3.2.2.1 负责部门:版权部(对接出版机构)+天津掌阅(签约作者)

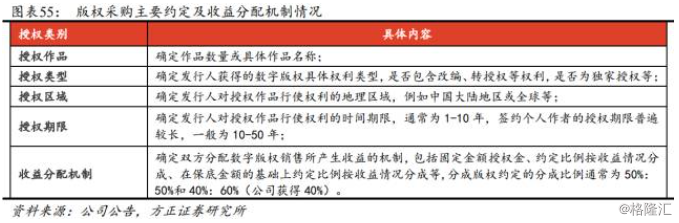

公司的版权部及控股子公司天津掌阅主要负责公司数字版权的采集。版权部主要对接出版社、版权机构、文学网站等图书和网文出版机构渠道,天津掌阅数字版权采集主要通过签约作者的方式,取得签约作者特定签约作品的授权。与版权部采购的数字版权相比,天津掌阅直接与著作人签约并为其提供创作平台,从而更为深入地介入数字内容创作环节,因而取得的数字版权授权范围较广,包括作品的复制、发行、改编等大部分著作财产权及转授权,授权期限一般较长,通常为10-50年。

3.2.2.2 交易模式:买断版权+分成版权(保底/无保底)

公司采购的数字版权按照交易模式划分主要分为买断版权和分成版权,分成版权又分为有保底和无保底两种模式。

买断版权:公司通过支付固定采购价款在一定期限内获得授权的版权内容。买断版权的价格一般按照每千字或每本计价,买断后公司取得的版权运营收入无需与版权方再进行分成。买断版权的授权期限通常为1-10年,少量为1年以下或10年以上。

分成版权:公司通过与版权方签订采购合同,约定双方在公司实际运营版权内容取得收入并扣除渠道成本后的净额按照一定比例进行分成。部分分成版权包含保底预付条款,即公司在采购时预付保底分成款,并在之后的收入分成中抵扣,保底分成款全部抵扣后公司再正常进行分成。由于分成版权在授权期限内仍需要持续进行分成,因此授权期限通常与双方合作期限相关,一般为1-5年,少量为1年以下或5年以上。

授权期限:主要依据与版权方的商业谈判确定。总体而言,买断版权的授权期限略长于分成版权,主要是由于买断模式下采用较长授权期限具备一定的成本优势,同时利于保持版权资源数量和种类稳定性,因此公司在买断模式下倾向于采用比分成模式下更长的授权期限。

3.2.3 推广营销采购模式

3.2.3.1 渠道推广:收入分成模式(CPS计费)+用户计费模式(CPA/CPD计费)

收入分成模式:公司与硬件终端厂商、手机应用商店、手机软件推广服务商合作,通过预装、展示广告位等方式推广公司数字阅读平台“掌阅”,并根据用户消费数字内容情况按照一定比例进行分成。由于该项支出与收入之间存在匹配关系,因此计入营业成本。

2013年至2015年上半年,发行人与渠道商计算分成收益的基数为消费金额。2015年下半年开始,部分手机厂商(包括OPPO、VIVO、华为等)分成基数逐渐修改为充值金额。改为充值金额的主要原因是按充值金额便于双方核对和结算。

从公司营业成本中的推广成本来看,目前全部为手机预装,由公司直接向手机厂商支付,主要包括OPPO、VIVO、金立手机等。

按用户计费模式:公司与硬件终端厂商、手机应用商店、手机软件推广服务商等合作,通过预装(包括华为、魅族、移动运营商的定制机等)、展示广告位(如华为/OPPO/VIVO/小米应用商店、腾讯应用宝、百度/360手机助手等)等方式推广公司数字阅读平台“掌阅”,按照装机量、激活量等指标付费。由于该项支出仅带来数字阅读用户而与收入之间不存在匹配关系,因此计入销售费用。

3.2.3.2 通过“预装+分成”,公司与手机厂商建立互利共赢关系

从当前的移动阅读市场竞争格局来看,公司在覆盖率和活跃率方面占据占据行业领先地位,阅文凭借自有平台(主要为QQ阅读)和腾讯自营渠道(比如:手机QQ、QQ浏览器、腾讯新闻、微信阅读等)与公司形成竞争关系,双方覆盖了大部分移动阅读用户。对公司而言,与渠道(尤其是手机厂商)的合作模式与紧密度,关系到获客成本与变现效果。

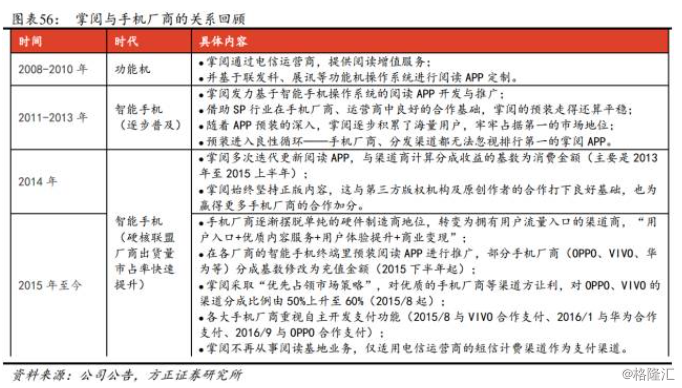

回顾公司与手机厂商的关系,从2008-2010年的功能机时代、到2011-2013年智能机逐步普及、再到2014年至今硬核联盟快速崛起,公司通过“预装+分成”的方式,与手机厂商建立了互利共赢的关系。不同于单纯的支付激活成本或是浅层次预装,公司采用的是系统性预装,这意味着手机厂商能够使用其他系统功能来调动APP,让APP与系统融合得更好。通过这种推广方式,公司强势获取海量用户,预装也进入“良性循环”——手机厂商、分发渠道均无法忽视排行第一的阅读类应用(也即掌阅APP),公司也建立了自己的阅读品牌地位。同时,公司始终坚持正版内容,这与第三方版权机构及原创作者的合作打下良好基础,也为赢得更多手机厂商的合作加分。随着公司大力采购优质内容版权保障用户阅读需求,逐步增强用户粘性、提升付费,进而推动公司整体业绩上升。

目前,硬核联盟的手机厂商已成为流量话语权较强的渠道,公司采取“优先占领市场”的经营策略——通过提高渠道合作方的分成比例(2015年8月对OPPO和VIVP分成由50%增至60%),获得了合作手机厂商更优质的运营资源,比如,首屏显著位置和手机系统推送机会等,这些资源进一步提升了终端用户通过合作方手机使用公司产品的活跃度,渠道优势得以巩固。2016年以来,掌阅APP的用户规模和收入规模实现快速增长。

3.2.3.3 广告营销:广告展示,推广公司品牌及掌阅APP

近年来,支付渠道分布发生了较大变化,由“第三方支付+运营商支付为主”变为“第三方支付+第三方代收为主”。广告营销采购是指公司在电视、户外等传统媒体进行广告展示,推广公司品牌及数字阅读平台“掌阅”,通常根据广告形式、广告位置、广告排期等因素与广告代理商或媒体方达成采购意向。

用户通过渠道充值,因此客户在此体现为支付渠道。2016年,第三方支付渠道占比66%,第三方代收渠道占比20%,运营商支付渠道占比10%,苹果商店等占比2.4%,SP支付渠道占比1.5%。

第三方代收渠道(主要为VIVO、OPPO、华为等)占比提升最明显,从2014年不到5%,到2016年的20%、2017Q1的46%。公司越来越重视与硬核联盟厂商的合作。运营商支付渠道占比下降最快,从2014年的36%,到2016年的10%、2017Q1的3%。

2017Q1前5大充值渠道分别为财付通、天宸网络(vivo)、支付宝、讯怡电子(oppo)、华为,充值金额合计占营收比例高达94%;2016年前5大充值渠道分别为财付通、天宸网络(vivo)、支付宝、咪咕数字(中移动)及易联支付,充值金额合计占营收比例为92%。

3.3.1 数字阅读业务:第三方支付+第三方代收渠道为主

用户充值获得虚拟货币“阅饼”,并在实际购买书籍时确认收入(月末根据用户实际消耗虚拟货币数量乘以虚拟货币加权平均单价确认),收入金额无法对应各个充值渠道。

3.3.2 版权产品业务:数字阅读平台+影视等文娱公司为主

版权产品业务主要消费群体是数字阅读平台及影视公司等文娱产品制作商,2017年1-3月,公司的前五大版权客户为:北京百度网讯、北京当当科文、天津酷阅信息、广州阿里巴巴文学、深圳宜搜天下。

3.3.3 硬件产品业务:掌阅APP+天猫+京东渠道为主

公司硬件产品业务的最终客户是数量众多、高度分散的数字阅读用户,该项业务根据用户签收并满足约定退货期限后确认收入。硬件产品主要在“掌阅”APP、天猫商城、京东等销售渠道进行销售。

3.3.4 游戏联运业务

联运游戏在公司数字阅读平台“掌阅”内上线,主要通过各充值渠道获得来自于终端游戏玩家的充值金额。游戏联运业务在提供运营服务后根据在合作运营中所处的地位按总额或净额确认相应的收入。

3.3.5 广告业务

公司通常面向广告代理商或广告主出售广告位,并采用CPT或CPA的计价方式收费,该项业务根据合同约定金额在当月提供服务后双方结算对账确认收入。

3.4 供应商及采购情

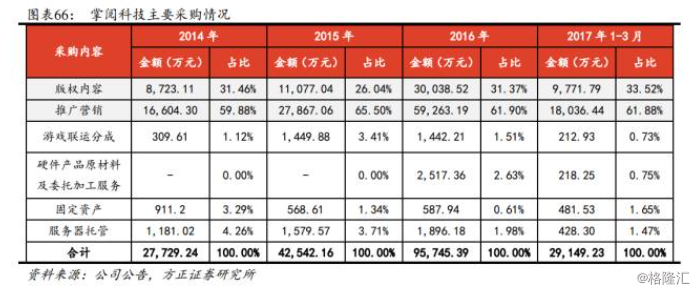

3.4.1 整体供应商情况

2015-2016年,公司前五大供应商分为三类:渠道推广方、版权内容方和广告代理商。2017Q1,公司前五大供应商依次为【渠道推广】天宸网络(vivo)和讯怡电子(oppo)、【版权内容】南京分布文化和杭州趣阅信息、【渠道推广】淘宝。

从公司采购内容来看,版权内容(2016年占比31%)和推广营销(2016年占比62%)为最大的两块采购支出,2017Q1二者合计占比进一步提升(超过95%)。其他小比例的采购支出为(扣号内为2016年占比):游戏联运分成(1.51%)、硬件原材料及委托加工(2.63%)、固定资产(0.61%)、服务器托管(1.98%)。

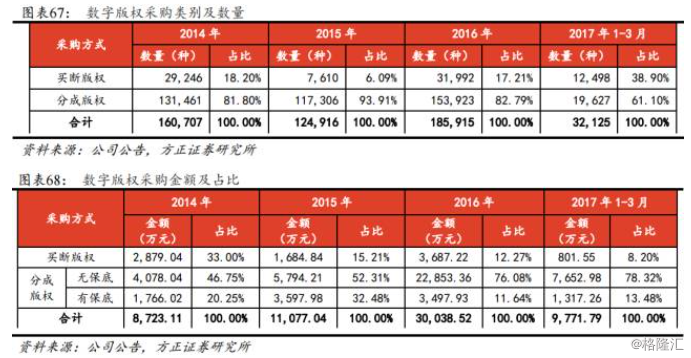

4.3.2 版权采购:以无保底分成模式为主

在公司数字版权采购中,分成版权模式占据较大比例,2014-2017Q1分别为82%、94%、83%、61%。2016年,公司进一步加大与“无保底分成模式”版权供应商的合作,如上海朗阅(后为南京分布)、杭州趣阅等。同时,在新签业务合同中对保底条款采取了更为严格谨慎的态度。2016年,公司无保底分成模式的版权采购占比达76.08%,成为公司版权采购的主要模式。

3.4.3 推广营销采购:以渠道推广的收入分成模式为主

公司推广营销采购主要包括渠道推广采购和广告营销采购。渠道推广的合作渠道方主要包括华为、OPPO、VIVO、三星等知名手机终端厂商,360、百度、小米、应用宝等大型应用商店以及部分手机分销商。广告营销采购是指公司在电视、户外等传统媒体进行广告营销,推广公司品牌及数字阅读平台“掌阅”,合作的媒体或媒体代理商包括北京电视台、昌荣传媒等。

2014-2017Q1,渠道推广的收入分成模式占比分别为61%、52%、68%、77%,为主要的推广营销采购模式。

4 财务:营收规模持续扩张,2017年以来盈利能力有所回升

4.1 整体业绩情况

2013-2016年公司发展势头强劲,分别实现营收2.3/4.2/6.4/12.0亿(年均增速74.07%),归母净利0.52/0.57/0.30/0.77亿(年均增速13.92%),归母扣非净利0.52/0.56/0.62/0.71亿(年均增速11.01%)。

2017上半年公司保持高速增长,实现营收7.9亿(同比增63.08%),归母净利6803万(同比增231.56%),归母扣非净利6486万元(同比增225.1%)。公司预计17年1-9月实现营收11.5-12.5亿(同比增40%-50%),归母扣非净利8000-9000万(同比增70%-90%)。

公司营收增长显著,主要源于近年来国内移动互联网行业发展迅猛,数字阅读产业规模迅速扩大,公司充分把握行业机遇,不断加大对版权内容和用户推广的投入,使得充值用户数量(2014-2016年年均增速36%、17H1同比增28%)和人均充值金额(2014-2016年年均增速25%)持续提升,带动整体营收规模迅速扩张。

2014-2016年,公司归母扣非净利同比增速分别为8.91%、10.38%、14%,增速逐年提升,但仍远低于收入增速。2013-2016年归母扣非净利率分别为22.78%、13.42%、9.72%、5.91%,而2017H1回升到8.18%。在渠道成本和版权成本仍保持上升趋势的情况下,2017H1盈利能力提升主要受益于期间费用控制较好。

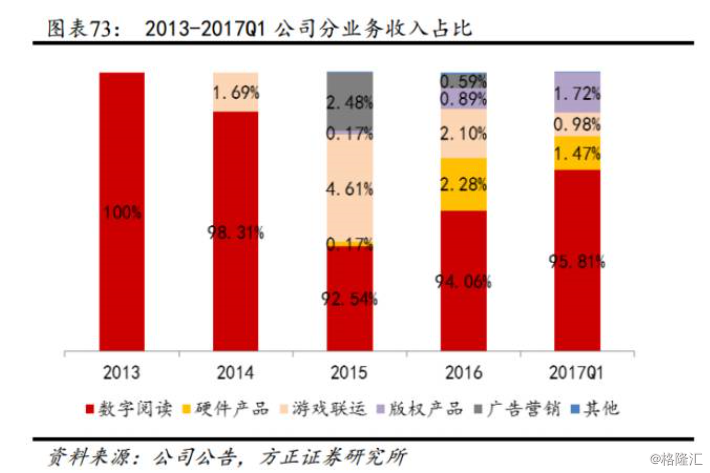

4.2 分业务构成:数字阅读保持核心业务地位

公司业务包括数字阅读产品、iReader硬件产品研发/销售、游戏联运、版权运营、广告营销等,其中数字阅读收入占营收的90%以上,是公司最重要的营收来源。

(1)数字阅读

2013-2016年,公司数字阅读业务实现营收2.27/4.13/5.92/11.26亿(年均增速70.55%),营收占比100%/98.31%/92.54%/94.06%。公司数字阅读业务收入保持高速增长,主要源于数字阅读行业因素向好和公司大力开拓的合力所致。2017年1-3月,数字阅读业务继续增长,实现营收3.63亿元,营收占比95.81%。

(2)硬件产品

公司硬件产品收入来自于深圳掌阅iReader电子书阅读器的销售收入,深圳掌阅2015年12月/2016年/2017Q1分别销售1467/37452/7198台电子书阅读器,实现销售收入110/2735/558万元,营收占比0.17%/2.28%/1.47%。公司将业务延伸至硬件产品,是基于庞大的用户平台基础上,对于数字阅读业务的拓展,有助于继续扩大公司的品牌影响,扩展数字阅读的产品链,增强现有用户体验和粘性,完善数字阅读生态圈。

(3)游戏联运

2014-2016年,公司游戏联运业务实现营收709/2950/2515万元(年均增速88.38%),营收占比1.69%/4.61%/2.10%。公司从2014年下半年开始布局游戏联运业务,2014年收入规模较小,2015年公司加强游戏联运业务开发,使得2015年游戏联运收入增长较快。2016年起,公司对流量增值服务的业务经营策略做出调整,游戏联运业务有所收缩,收入规模较2015年下降。2017年1-3月游戏联运实现营收370万元,营收占比0.98%。

(4)版权产品

2015-2016年,公司版权产品实现营收108/1067万元(16年同比增808.09%),营收占比0.17%/0.89%。公司于2015年9月成立天津掌阅,业务领域向产业上游延伸,开始从事网络原创文学版权运营业务,该项业务2015年处于起步阶段,2016年逐渐成型,收入规模总体较小。2017Q1,版权业务扩张,实现营收651万元,接近16年版权收入的60%,营收占比1.72%。

(5)广告营销

2015-2016年,公司广告营销业务实现营收1589/705万元(16年同比降55.62%),营收占比2.48%/0.59%。由于公司自有APP用户规模较大、访问量较高,自2014年底开始开发广告营销业务,2015年取得1589万广告营销收入。为保证用户体验,公司在2016年起开始控制并减少广告对用户的影响,使得2016年广告营销收入出现较大幅度缩减,2017Q1未开展广告营销业务。

(6)其他业务

2015-2017Q1,公司其他业务实现营收15/94/7万元,营收占比0.02%/0.08%/0.02%。其他收入主要来自实体书售卖和商品、电影票、衍生产品售卖所收取的手续费和渠道服务费。

4.3 毛利率:持续加大渠道和版权成本投入,毛利率下滑

4.3.1 综合毛利率

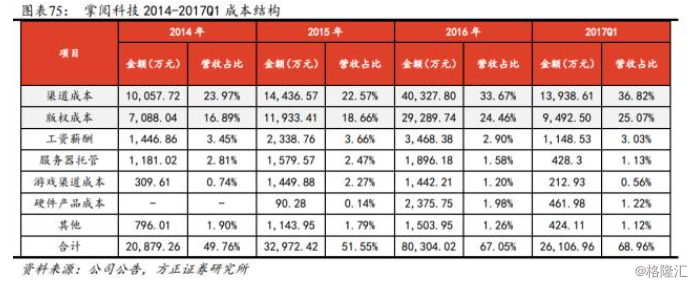

2013-2017H1,公司综合毛利率呈下降趋势,分别为51.48%、50.24%、48.45%、32.95%、30.75%。主要由于公司近年来持续加大渠道和版权成本投入。

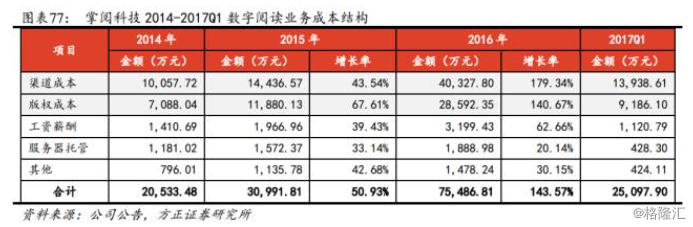

2014-2017Q1,公司渠道成本占营收比重分别为23.97%、22.57%、33.67%、36.82%。公司渠道推广以收入分成模式为主(均为APP预装),渠道推广供应商主要为手机硬件厂商,公司在收入分成模式下的收入大幅增加。随着国产智能手机品牌OPPO、VIVO出货量的快速增长,公司加大了OPPO和VIVO手机厂商渠道的推广力度,自2015年8月以来,给这两家手机厂商的渠道分成比例由50%上升至60%。且2015下半年以来,部分手机厂商(OPPO、VIVO、华为等)分成基数改为充值金额。

2014-2017Q1,公司版权成本占营收比重分别为16.89%、18.66%、24.46%、25.07%。公司加大了对优质版权资源的采购力度和扶持力度,同时对部分优质版权供应商的分成比例有所提高。

2014-2017Q1,公司渠道成本和版权成本合计占营收的比重分别为40.86%、41.22%、58.13%、61.89%,。2014-2015年毛利率基本保持平稳,而2016年渠道成本和版权成本的快速增加导致毛利率大幅下滑。

4.3.2 分业务毛利率

(1)数字阅读

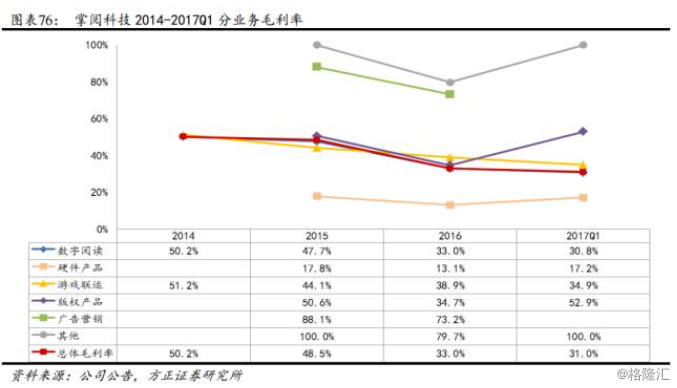

2014-2017Q1,公司数字阅读业务毛利率分别为50.23%、47.65%、32.99%、30.81%,主要因为公司主动加强了在渠道推广和版权内容方面的投入力度。

(2)硬件产品

公司销售的硬件产品为iReader电子书阅读器,2015/2016/2017Q1该产品的毛利率分别为17.79%、13.13%、17.16%。2015年产品刚推向市场,主要依靠自有渠道销售,销售价格为零售价格;2016年,公司部分硬件产品面向京东等电商平台销售,这部分硬件产品销售价格略低于零售价格。此外,电子书阅读器二代产品的推出也使得一代产品销售价格下调,因此毛利率有所下降。2017Q1,公司电子书阅读器二代产品在掌阅APP、天猫旗舰店内销售时优惠折扣较少,基本保持零售价格,因此毛利率有所回升。

(3)游戏联运

2014-2017Q1,公司游戏联运业务毛利率分别为51.21%、44.12%、38.92%、34.90%。公司游戏联运业务基本采用分成模式,2014-2017Q1年分成成本占游戏联运业务收入的比例分别为43.69%、49.16%、57.35%、57.60%,导致游戏联运业务毛利率有所下降。

(4)版权产品

公司2015年9月成立天津掌阅,开始通过运营网络原创文学版权从事版权产品业务。2015-2016年,公司版权产品业务的毛利率分别为50.61%、34.65%。版权产品的主要成本为版权方分成。2015年公司版权产品业务处于前期探索阶段,收入仅107.87万元;2016年公司拓展版权产品业务,所销售的版权部分来源于外部版权供应商,因此公司分销所得毛利率较低。2017Q1,随着公司自有版权逐渐丰富,所销售的版权主要来源于天津掌阅签约作者所获得的自有版权,毛利率明显上升(52.92%)。

(5)广告营销

公司将广告业务外包给广告代理商,广告代理商按照月度广告投放情况跟公司实行净额结算。公司广告业务的成本主要为分摊的职工薪酬、折旧费用以及服务器托管费用。由于广告业务占用公司资源较少,2015年和2016年广告业务毛利率较高,分别为88.12%和73.21%。

4.4 期间费用:费用金额随着业务扩大而增加,但费率控制较好

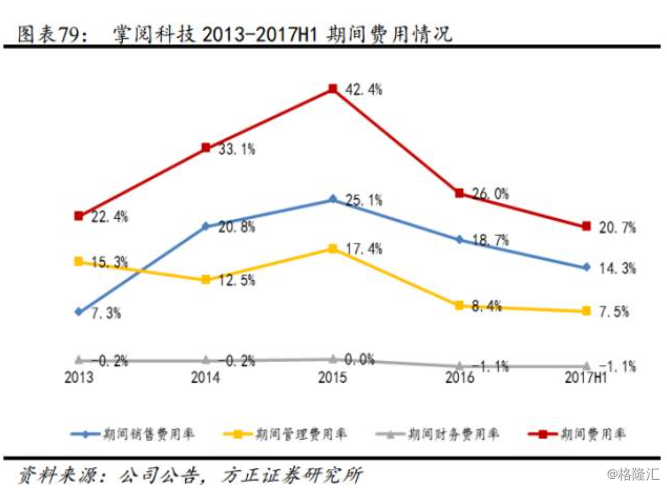

2013-2016年,公司期间费用分别为0.51/1.39/2.71/3.11亿(年均增速82.7%),期间费用率分别为22.4%/33.08%/42.43%/26.00%。2015年公司期间费用增长显著,源于推广费和广告费快速增长,以及3811万元的股份支付费用。2017H1,公司期间费用1.64亿,期间费用率20.7%,相比2016H1同期的29.7%大幅下降。这也使得公司盈利能力在2017H1出现明显提升。

(1)销售费用

2013-2017H1,公司销售费用分别为0.17/0.87/1.61/2.24/1.14亿(13-16年均增速138%),占营收的比重分别为7.3%、20.82%、25.10%、18.73%、14.35%。公司销售费用增长较快,主要源于推广费快速增长。

推广费是公司销售费用的主要构成,也即公司与硬件终端厂商、应用商店等合作,通过预装、展示广告位等方式推广产生的费用,并根据用户到达情况按照装机量、激活量等指标付费。用户最终行为是否确认为“营业收入”与渠道供应商无关,这部分用户推广费用计入销售费用的推广费。

2014-2017Q1,公司推广费分别为0.60/1.10/1.78/0.37亿(14-16年均增速72.28%),推广费占销售费用的比例分别为68.81%、68.32%、79.58%、75.37%,占营收比重分别为14.33%、17.15%、14.90%、9.8%。公司对渠道用户推广服务的长期高投入取得了良好效果,月活跃用户数从14年的4205万增至17Q1的1.03亿。

广告费主要指的是公司品牌宣传费用,2014-2017Q1,公司广告费分别为534/2461/1089/389万元,占营收比重分别为1.27%、3.85%、0.91%、1.03%。2014年。公司通过电视、线上广告进行品牌推广,产生了一定的广告费。2015年,公司着力提升整体品牌形象,加大了对掌阅品牌的宣传推广力度,广告费相对于2014年有较快增长。2016年,公司适度控制品牌宣传的广告预算,品牌宣传进入平稳期,广告费较2015年有所降低。

(2)管理费用

2013-2017H1,公司管理费用分别为0.35/0.52/1.11/1.01/0.60亿(13-16年均增速42.55%),占营收的比重分别为15.33%、12.47%、17.37%、8.42%、7.52%。

研发费用和职工薪酬系公司管理费用主要构成,2014-2017Q1,研发费用分别为3086/4076/5758/1498万元(14-16年均增速36.60%),始终保持研发费用的高投入;2014-2017Q1,职工薪酬分别为1359/1826/2303/942万元(14-16年均增速30.19%),随着公司规模的扩大,管理团队人数也在逐年增加,员工薪资水平也有所增加。

2015年公司进行了核心团队人员持股安排(由核心团队持股企业天津爱瑞德以1.40元/股的价格认购519万股股份),公司将该部分股份支付成本(3811万元)一次性计入管理费用。

(3)财务费用

2013-2017H1,公司财务费用分别为-52/-89/-28/-1364/-906万元,公司无银行借款,同时利息收入金额较大,财务费用均体现为财务收益。2015年末,公司进行了外部融资,货币资金大幅增加,因此公司2016年利息收入明显高于以前年度。

4.5 无形资产

公司无形资产主要包括买断版权及软件使用权等。截至17年3月底,公司无形资产账面原值9186万元,累计摊销6580万元,账面净值2606万元。版权净值占期末无形资产净值的91.30%,是公司核心资产之一,公司每年对版权的投入力度较大,导致版权净值快速上升。

从买断版权的期限结构来看,1-3年版权数量最多,达22,256部,占比45.21%;占比第2位的是1年以内版权,数量达18,840部,占比38.27%;10年以上版权也占据了一定比例,数量达3,467部,占比7.04%。买断版权的授权期限略长于分成版权。

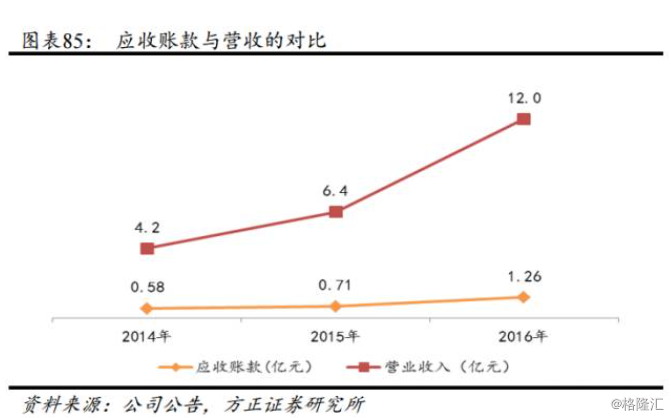

4.6 应收账款

随着营收规模的快速增长,公司应收账款余额也相应增长,但增速显著低于营收增速。2014-2017H1,应收账款分别为0.58、0.71、1.26、1.42亿,应收账款占营收的比例分别为13.88%、11.04%、10.49%、17.92%,应收账款周转率分别为9.36、9.93、12.20、5.92。

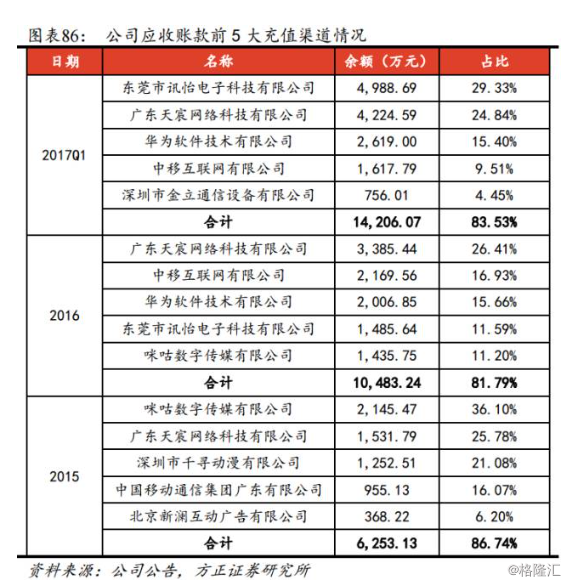

公司前5大应收账款充值渠道余额占当年应收账款余额超过80%。应收对象主要是作为充值渠道的VIVO、华为、OPPO等知名手机厂商以及国有电信运营商。款项性质均为当年月末已结算、但尚未支付给公司的充值款,企业资信情况良好,发生大额坏账损失的可能性较低。

公司应收账款账龄较短,一年以内应收账款占比99.96%。

4.7 其他流动负债

其他流动负债主要用于核算公司各期末已被用户充值兑换为“阅饼”,但尚未进行数字阅读消费的预收性质款项。用户将充值款兑换为虚拟货币“阅饼”时,公司将其转入“其他流动负债”贷方,次月初根据用户上月虚拟货币“阅饼”消耗数量乘以“阅饼”加权平均单价确认收入,冲减其他流动负债,计入“其他流动负债”借方。“其他流动负债”余额为用户充值未消费金额。随着公司用户规模和营收规模的扩大,其他流动负债呈快速增长趋势。

截止2016年12月,用户充值金额12.21亿元,用户消费金额11.94亿元,新增其他流动负债金额2749万元。2016/2017Q1/2017H1,其他流动负债金额为6927/8376/10355万元,在总负债中的占比分别为28.49%/31.37%/32.48%,金额和占比均呈现明显上升趋势。

5 未来战略:以数字阅读平台为基础,打造“内容创作+内容分发+内容衍生开发”的泛娱乐版图

5.1 公司战略目标

公司将以数字阅读平台为基础,逐步构建内容创作、内容分发、内容衍生开发(影视、游戏、周边产品等)等多板块的业务布局,以期实现整合产业链上下游的泛文化娱乐资源,打造以数字阅读为核心的生态圈。最终形成读者、粉丝、作者、内容提供方、内容衍生相关方等各方利益的互相促进和良性循环。

5.2 未来三年具体规划

公司将在未来三年重点打造内容创作、内容发行、内容衍生开发三大平台。

图表89:掌阅科技未来三年发展规划