下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业研究 郭嘉沂、付晓芸

1.1 国际大宗商品简介

大宗商品(Bulk Stock)是指可进入流通领域,但非零售环节,具有商品属性,可用于工农业生产以及消费的大批量买卖的物质商品。

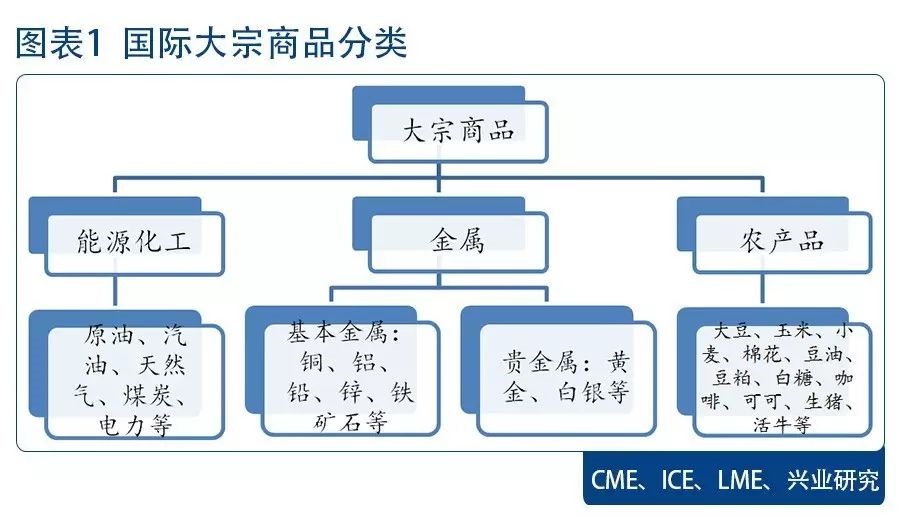

整体来说,大宗商品包含三大类:能源化工商品、金属商品和农产品商品(详见图表 1)。具体而言,能源商品以原油、天然气和煤炭[1]等为主要代表;金属商品可以再分为基础金属和贵金属两种,基础金属包括铜、铝等有色金属和铁矿石等黑色金属,而贵金属则以金银为代表;农产品以大豆、玉米、小麦、棉花等为典型代表。

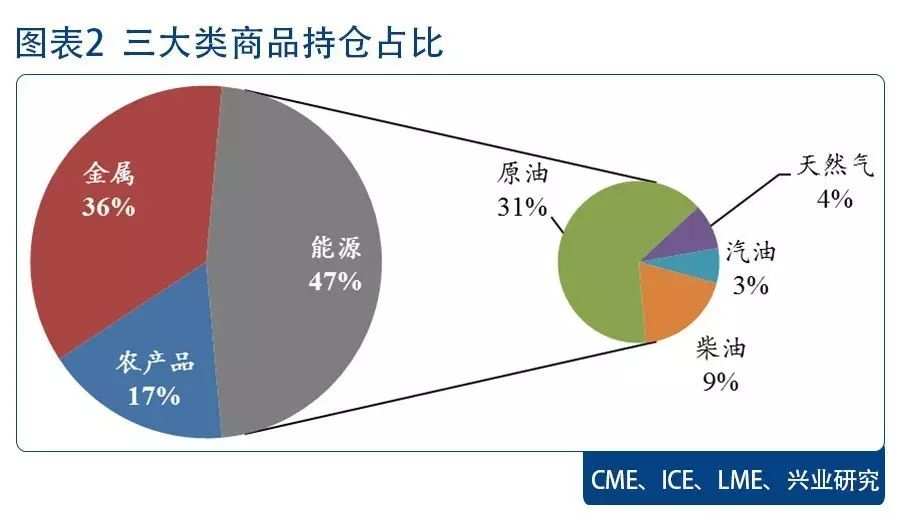

上述所说的大宗商品基本上都可以在金融市场公开交易,主要类别划分与大宗商品现货的划分一致。国际上来看,根据芝加哥商业交易所集团(CME)、洲际交易所(ICE)以及伦敦金属交易所(LME)的交易情况来看,能源类交易品种总持仓金额最大,金属类次之,农产品最小。按照2017年9月5日的名义持仓金额[2]来计算,能源类持仓金额达到3606亿美元,占比47%,其中原油期货持仓占比为31%[3];金属类持仓金额达到3142亿美元,占比36%;农产品类持仓达到1510亿美元,占比17%(详见图表 2)。

1.2 国际银行如何参与大宗商品市场

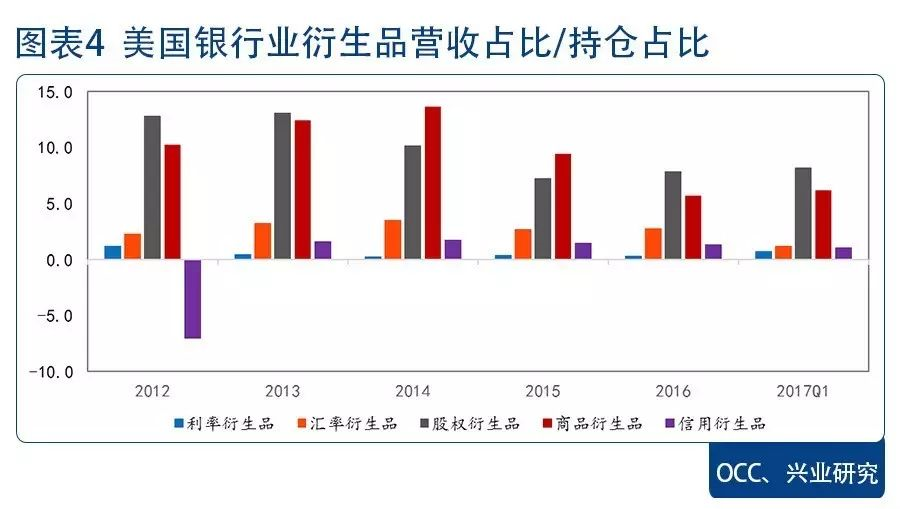

欧美银行业经营模式中,混业经营一度是银行的主流模式。欧美大型银行在大宗商品衍生品交易中也都有一定的参与度。尽管大宗商品业务在欧美大型银行衍生品交易金额中占比并不大,但却是相对营收占比十分可观的一块核心与战略性业务(详见图表 3和图表 4),一度被视作华尔街的“吸金器”。其业务涉及大宗商品及衍生品的经纪、交易、做市、产品创设、融资等服务。在美国,高盛是较早参与实物商品业务的投行之一,高盛在1981年买下J. Aron,当时J.Aron只是一家专精于咖啡及黄金的小交易商。同一年,大宗商品贸易商PhilippBrothers(Phibro)买下所罗门兄弟银行(Phibro后于1998年被花旗集团收购)。不久之后,摩根士丹利也跨入大宗商品市场。随后,在大宗商品业务上,形成高盛集团、摩根大通、摩根士丹利、德意志银行和巴克莱银行五大巨头。

拥有大量仓储仓库、运输、实物资产和交易,是欧美大型银行大宗商品业务的一大特征。在金融危机之前,银行在大宗商品领域业务持续扩张,甚至在金融危机之后几年,大宗商品衍生品交易的持仓金额仍在继续上升,直至2011年《Dodd-Frank金融改革法案》出台。

美国于2011年通过的《Dodd-Frank金融改革法案》,要求金融机构把场外交易的衍生工具转入交易所,以加强此类产品的监管及透明度;为了消除金融机构过度投资风险,禁止银行使用自有资金参与高风险交易,要求银行将商业银行业务和其他业务分隔开,并提升银行资本金率。2013年12月10日,美国实施了“沃尔克规则”,“沃克尔规则”是2011年开始实施的美国“多德-弗兰克”金融改革法案400项规则中最为关键的一项。“沃克尔规则”主张:一是禁止商业银行从事高风险的自营交易,将商业银行业务和其他业务分隔开来;二是反对商业银行拥有对冲基金和私人股权基金,限制衍生品交易;三是对金融机构的规模施以严格限制。

欧洲也于2010年9月推出《泛欧金融监管改革法案》,包括把所有标准化场外衍生品纳入交易所或者电子交易平台,通过中央清算所清算等。面对趋紧的监管政策压力,高盛、摩根大通、摩根士丹利、德意志银行、巴克莱等大型银行决定出售或退出实物大宗商品资产和交易业务。

然而近些年来,随着金融环境趋稳以及全球经济复苏,各大银行在逐步恢复大宗商品业务,主要银行的大宗商品持仓金额已经恢复了上升势头(详见图表 5)。业务恢复中表现出了两大特点:1、重心东移。发展中国家,特别是中国,近些年来大宗商品市场的蓬勃发展,使得国际大型银行将业务增长的重心逐渐转移到了东方;2、从自营业务为主向代客业务方向转型。

在银行逐步恢复大宗商品业务的同时,市场要求监管放松的呼声也越来越大。随着全球经济的逐步复苏,在2017年8月24日至26日举办的JacksonHole全球央行财长会议上,耶伦也暗示了弱化监管的可能。她表示某些监管规则一定程度上影响了流动性。简化“沃尔克规则(VolckerRule)”可能带来一定的好处。未来如果美联储有意为银行自营业务松绑,那么对于各大银行无疑是重大利好,同时也会显著增加大宗商品市场的活跃性。

2.1 国内大宗商品简介

过去十几年,为满足国内建设热潮,中国对大宗商品和原材料的进口增长了数倍,中国也早已成为全球第一大大宗商品的进口国和消费国。除了原油之外,其他类大宗商品的消费量,中国几乎均位居全球第一的位置。

然而,与第一大消费国身份不相符的是,中国在大宗商品的定价上还是没有与之相当的话语权。目前全球三大类大宗商品的定价中心均在国外——分别是纽约商业交易所[4](NYMEX)WTI和伦敦洲际交易所(ICE)Brent原油期货为首的能源商品、伦敦金属交易所(LME)为首的有色金属商品和芝加哥期货交易所[5](CBOT)为首的农产品商品定价中心,它们决定着世界上主要大宗商品的交易价格。虽然近两年中国在大宗商品定价上的话语权有所上升,但仍没有成为真正意义上的定价中心。

为了争夺大宗商品的定价权,以及给实体企业提供更好的套期保值的工具,国内近些年来也在大力发展大宗商品期货市场。国内目前有三大商品期货交易所,包括上海期货交易所、大连商品交易所和郑州商品交易所,可交易的品种共43个。然而我国商品期货市场与国际相比有两个较大的区别:

1、国内尚没有上市能源类期货品种,目前只上市了化工类期货品种。国际上,能源类期货品种持仓金额占比最大。截至2017年9月5日的持仓数据,CME以及ICE两大交易集团的WTI和Brent能源类期货占国际上主要活跃交易品种47%左右的持仓金额。不过,我国或于今年年内推出原油期货品种。原油期货的推出,将改变我国没有能源类期货品种的现状。

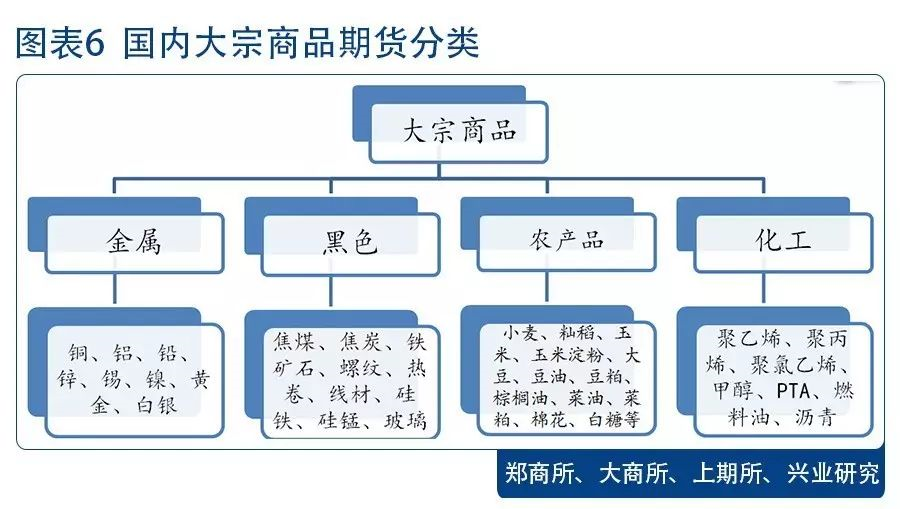

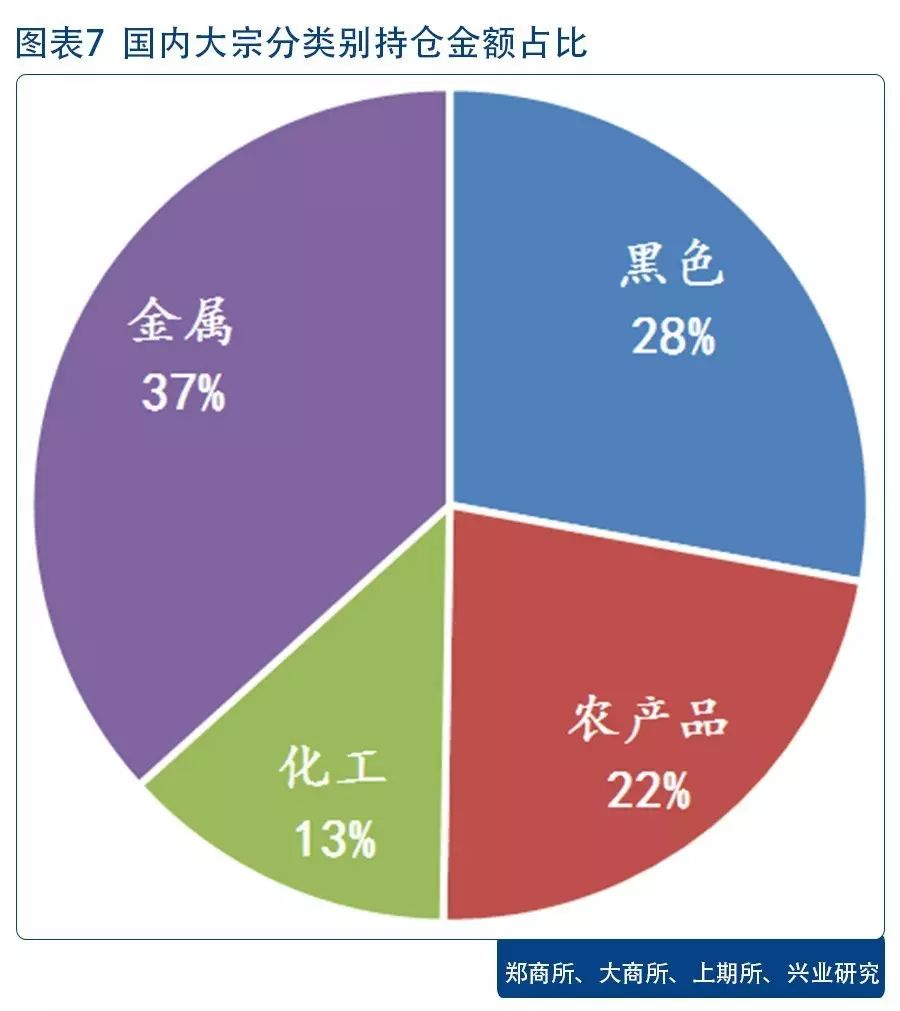

2、国内特有的黑色系商品期货品种。大宗商品传统大类分为能源类、金属类和农产品三大品种。但是因为我国钢铁以及煤炭在世界上产量以及消费量均为第一的现状,国内形成了特有的“黑色系”商品期货的概念,涵盖螺纹、热卷、铁矿石以及焦煤焦炭等多种商品。也因为此,我国的商品期货分类通常包括金属(有色)、黑色、农产品和化工商品期货四大类(详见图表 6)。

四大类品种来看,金属类期货持仓金额[6]占比最大,其次是黑色商品,化工类持仓金额占比最小(详见图表 7)。具体分品种来看,按照9月11日的统计数据,持仓金额排名前十位的国内商品期货品种分别是:螺纹钢、铜、黄金、铁矿石、焦炭、铝、豆粕、白糖、锌、PTA(详见图表 8)。

2.2 国内商业银行参与大宗商品市场现状

国内尚没有实现真正意义上的混业经营,所以国内商业银行在参与证券、期货业务上依然存在诸多限制。

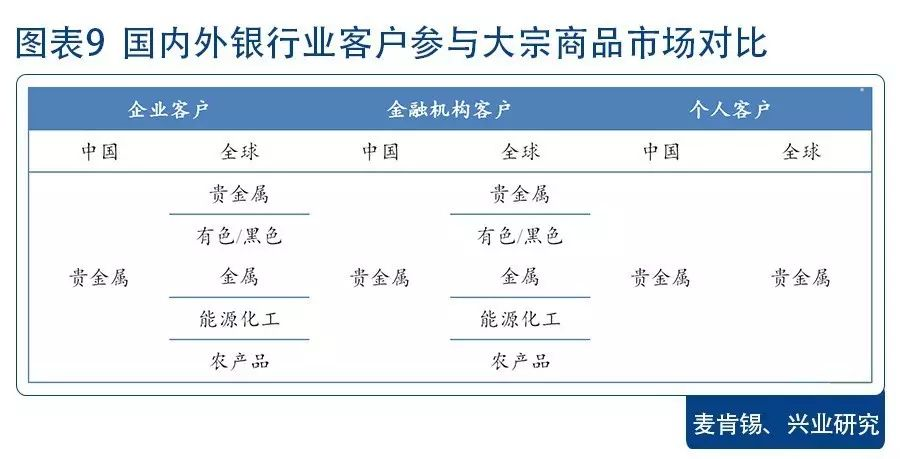

目前国内商业银行已经开展了一些与商品期货相关的业务,但与国外同业相比,商业银行参与商品期货市场的广度与深度均不够。除了贵金属之外,目前尚未有效开展其余大宗商品期货交易业务。商业银行的企业客户、金融机构客户对大宗市场产品具有多样化的需求。从国际成熟市场客户需求来看,中国客户未来对于大宗商品的需求将持续增长。从这个意义上来说,监管部门逐步放开商业银行参与大宗衍生品业务的限制,对于我国大宗商品市场的成熟化发展有着重要意义。

目前国内商业银行参与大宗商品衍生品市场主要有以下几种模式:

1、直接参与黄金期货交易

商业银行从2010年开始获准参与黄金期货交易业务,不过商业银行不是上期所的经纪会员,所以尚不能够开展期货代理业务。商业银行目前已经开展了上期所和金交所的期现套利业务、上期所的自营业务。商业银行从比较熟悉的黄金品种开始,通过从事境内黄金期货自营交易,逐步熟悉我国期货市场规则和业务,可以为日后更大范围地参与期货市场奠定重要基础。

2、期货交易所的结算银行

商业银行作为交易所指定的结算银行,通过将期货投资后收益自动划拨到投资者在银行开通的账户,增加了商业银行的储蓄存款,而且可以吸引原本并非储户的期货客户参与银行业务,增加银行的客户资源;通过在客户资金的划拨、流转过程中提供服务,商业银行增加了中间业务收入。

3、国内期货经纪业务

以中国银行为例,中行通过全资子公司中银国际控股有限公司持有中银国际证券约49%的股份,中银国际证券于2008年1月全资设立了中银国际期货有限责任公司(以下简称“中银国际期货”)。目前中银国际期货已经取得了国内商品期货和金融期货经纪业务资格。

4、境外期货交易业务

以工商银行和中国银行为例。2015年,工行收购标准银行公众有限公司(“标银公众”)60%的股权并与南非标准银行集团有限公司(“标准银行”)完成交割程序。标银公众是南非标准银行通过子公司——标准银行伦敦控股有限公司,全资控股的银行机构,总部在伦敦。工行收购完成后,新公司成为一家专注于全球交易业务的银行,工行可通过其在伦敦、纽约、新加坡、迪拜、东京、香港和上海的分支机构,为全球客户提供商品、外汇、利率、信用、股权等交易服务。

同年,中国银行在新加坡举行全球能源大宗商品业务中心和全球大宗商品回购中心揭牌仪式,并分别与新加坡国际企业发展局、新加坡交易所签署谅解备忘录及合作协议。中国银行通过新成立的全球能源大宗商品业务中心和全球大宗商品回购中心,向大宗商品企业提供金融解决方案,为其全球业务发展提供更多流动性支持,帮助企业把握全球大宗商品市场发展所带来的机遇。中国银行也成为首家在中国境外成立大宗商品业务中心的中资银行。

2.3为什么要鼓励商业银行更广泛地参与大宗商品市场

前文提及,我国在大宗商品市场方面,虽然已经有足够大的体量,但尚没有真正的定价权。定价权的实现,确实不是一蹴而就的事情。配合着人民币的国际化,除了上市国际上同样的期货品种之外,更应该进一步提高参与者的广度,将市场做深做厚。从国际上大宗商品市场的发展历程来看,商业银行在其中的角色非常重要,商业银行参与大宗商品市场,能够为实体企业提供从投融资到风险规避的一体化服务,同时对于提升商业自身的竞争力和盈利能力也有着非常大的帮助。如果我国能逐步放开商业银行参与大宗商品期货的限制,对于大宗商品市场、实体企业以及商业银行的发展都有重大意义。

1、商业银行可将大宗商品业务与现有融资业务相结合,联动发展。

商业银行进入大宗商品期货市场后,在掌握了大宗商品价格的运行规律后,可以逐步开展大宗商品远期合约的报价业务,这一业务可以与商业银行现有的融资业务相结合,有助于商业银行帮客户量体裁衣地提供一套完整的套期保值方案。

比如,商业银行可以在大宗商品期货合约的基础上推出大宗商品的远期合约,同贷款客户签订一份进口商品的远期合约。这样,在为客户进口贸易提供融资服务的同时,又为其提供了货物的套期保值服务,同时也降低了贷款业务的风险。 此外可通过大宗商品期货来对冲其他贷款业务的风险。商业银行有大量企业客户从事大宗商品的开采、加工、流通业务,其经营业绩的好坏跟大宗商品的价格直接挂钩。当大宗商品价格出现剧烈波动时,客户可能遭受损失,导致不能及时归还商业银行贷款,尤其是当客户未进行大宗商品套期保值时。国外银行在向资源类企业发放贷款时,通常都会用大宗商品期货套保的方式来规避风险。这对于实体企业和商业银行的风险控制都具有比较大的帮助,也有助于更多的实体企业参与大宗商品市场,将市场做深做厚。

2、可以推出与大宗商品挂钩的理财产品。

目前中资银行发售的理财产品同质化较为严重。与大宗商品挂钩的理财产品收益率较高,能吸引到风险偏好较高的客户,可以实现差异化竞争。此外大宗商品与股债等主流市场存在较大差异,有助于高净值客户进行大类资产配置,分散投资风险。

3、商业银行可以开展大宗商品期货自营业务,期货自营曾经是国外银行收入的一大来源。

注:

[1]在中国的期货品种归类中,煤炭类通常被归类在黑色商品中。

[2]持仓量*价格*合约单位。

[3]关于不同原油期货品种的持仓占比,可详见《兴业研究商品研究:全球原油期货品种纵览20170906》

[4]隶属于芝加哥商业交易所集团(CME)。

[5]隶属于芝加哥商业交易所集团(CME)。

[6]持仓量*价格*合约单位。