下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风汽车崔琰团队

1. 8月新能源乘用车销量超预期 结构特征预计继续加强

1.1. 车型车企结构:A00级增长明显 吉利表现亮眼

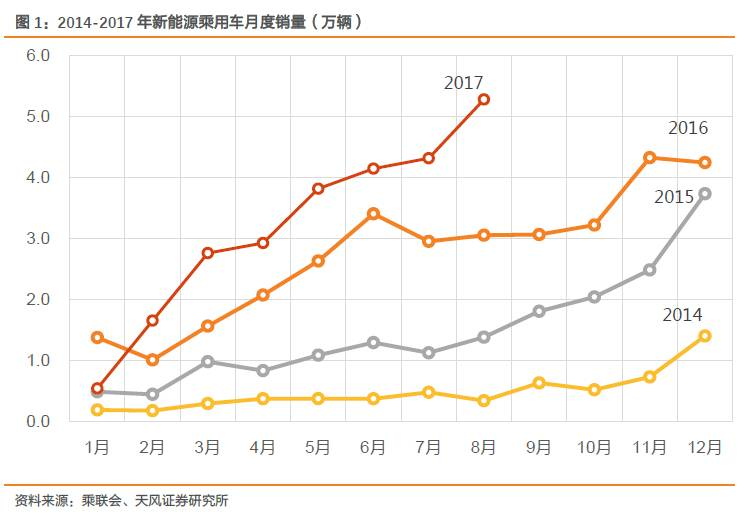

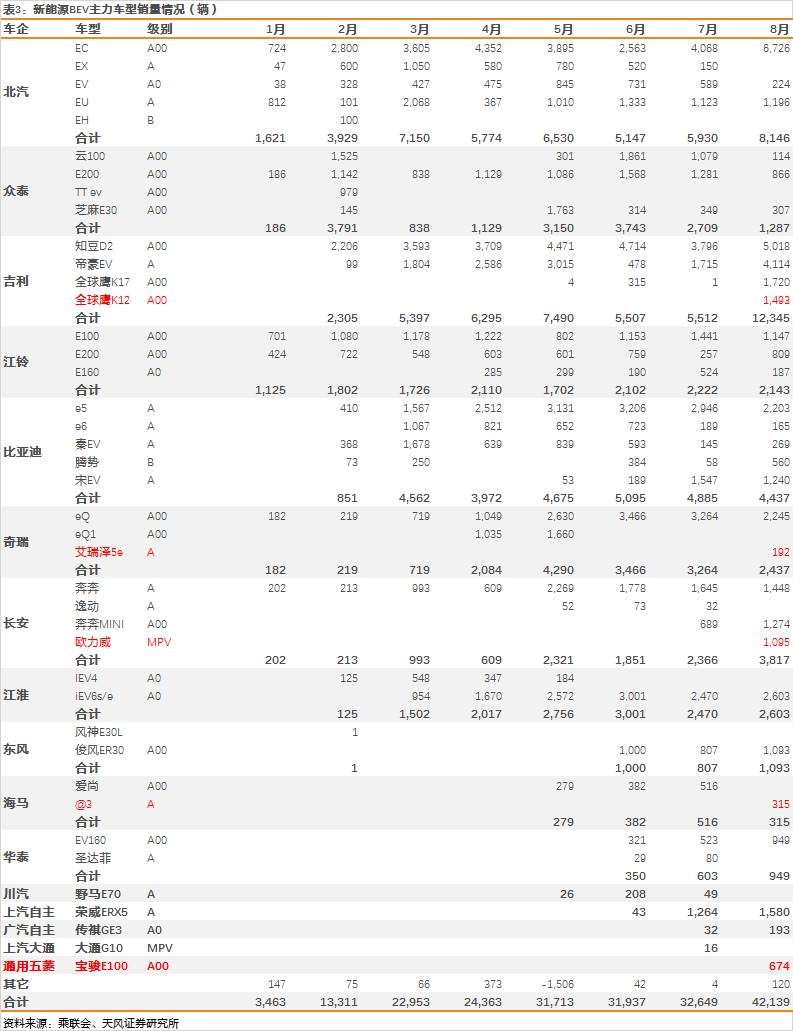

总量方面,8月新能源乘用车销量同环比加速增长,增速超市场预期,全年50万+销量实现有保障。根据乘联会(CPCA)数据,8月新能源乘用车5.3万辆/+77%,同比大幅增长;环比快速增长22%(7月环比+4%,6月环比+9%),增量高达9,627辆,为金九银十乃至四季度旺季奠定了较好的销售基础。前8月新能源乘用车累计销售25.41万辆/+41%。我们预计9-12月销量能够在8月基础上继续环比增长,4个月平均6-7万辆的销量可以实现,全年50+万新能源乘用车销量实现有保障。

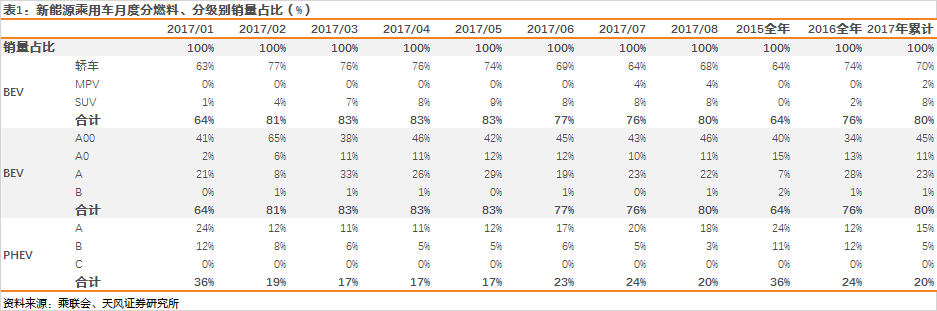

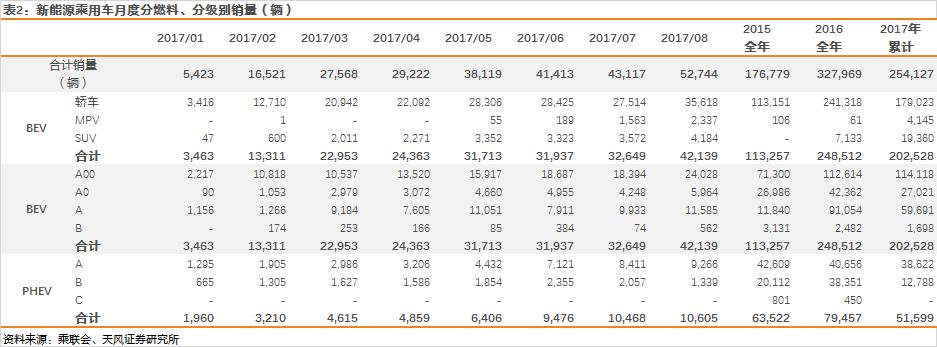

燃料类别以及级别方面,8月BEV占比有所上升,A00级增长明显。8月BEV占比环比上升了4pp,为80%(7月76%,6月77%)。其中,MPV 占比(4%)与SUV占比(8%)与7月持平,BEV占比的回升主要由轿车带动。BEV高占比趋势的形成一方面是国家政策支持更偏向BEV从而导致北汽等车企持续专注BEV并造成了以BEV为主的北京市场;另一方面则是A00级BEV市场的持续增长。而在各级别车型间:

1) A00级车:占比较7月上升了3pp,为46%,仍是BEV以及整体新能源乘用车的最大市场。A00级车8月环比增量高达5,634辆,占到整体新能源乘用车8月环比增量(9,627辆)的59%。需求端,新一代A00级BEV开始体现出明显的代步性价比;供给端,车企也将以之为积分利器做持续投放;近期康迪、五菱等新车入市也会对该细分市场形成支撑。

2) A级车:继7月A级车占比明显提升,8月A级车占比略有回落,较7月下降了3pp(BEV+PHEV),为40%,但仍高于6月的A级车占比36%(BEV+PHEV);对应环比增量为2,507辆,环比增速为14%,其中BEV 1,652辆,PHEV 855辆,环比增量在细分类别中仅次于A00级(A00级、A0级、B级、C级7月销量环比增量分别为+5,634辆、+1,716辆、-203辆)。其中,吉利帝豪EV在8月销量明显攀升,环比增量高达2,399辆,占到整体A级车8月环比增量的96%。

车企方面,仍以主力车企(北汽、吉利、比亚迪、上汽等)为主;吉利8月凭借帝豪EV和全球鹰,销量大增,表现亮眼。

1) BEV:吉利8月BEV合计销售12,345辆,超过北汽(8,146辆),成为8月销量最高的车企。吉利8月各款BEV车型销售表现都很突出,其中,全球鹰系列上半年累计销售仅320辆,而8月份开始出现较大销量,全球鹰K17和K12两款车型8月分别实现销售1,720辆和1,493辆;帝豪EV和知豆D2两款BEV的增长同样亮眼,8月环比增量分别为1,222辆和2,399辆。北汽8月销量虽然被吉利赶超而位居第二,但其增长仍然比较突出,8月份合计实现销售8,146辆,环比增长2,216辆/+37%,主要得益于旗下EC180的销售攀升,8月EC180实现6,726辆的销售,环比增加2,658辆。

2) PHEV:比亚迪仍然是8月PHEV车型销售最多的车企,实现了7,392辆的销量。第二名仍是上汽自主,荣威eRX5、荣威e950、荣威i6三款车型合计售出2,768辆。

3) 综合销量:吉利不仅成为8月BEV销量最高的车企,而且成为8月新能源车综合销量最高的车企(BEV+PHEV),合计销售12,345辆。比亚迪位居第二,8月延续6月和7月连续两月超1.1万辆的良好态势,合计实现销售11,829辆,与前两月基本持平。

车型方面,北汽EC180和比亚迪宋PHEV仍分别为BEV、PHEV销量最高车型,市场继续推出新车。BEV本月销量最高的车型与7月相同,仍为北汽EC180,6,726辆,环比增速+65%。PHEV本月销量最高的车型也与7月相同,仍为比亚迪宋PHEV,4,194辆,环比增速-17%。8月市场继续推出新车,BEV方面包括吉利的全球鹰K12,A00级,1,493辆;上汽通用五菱的宝骏E100,A00级,销量674辆;海马@3,A级,销量315辆;奇瑞的艾瑞泽5e,A级,销量192辆;欧力威,MPV,销量1,095辆,是长安首款纯电动MPV,众泰也将推出纯电动MPV。PHEV方面,包括广汽传祺GS5,销量98辆。在Model 3与双积分的双重压力下,主流车企持续加大新车型投放力度抢夺市场,产品投放量的增大将伴随并推动产品品质的改善,未来有望更好地撬动市场需求。

1.2. 地域结构:7月交强险数据显示二线城市销售正在持续启动

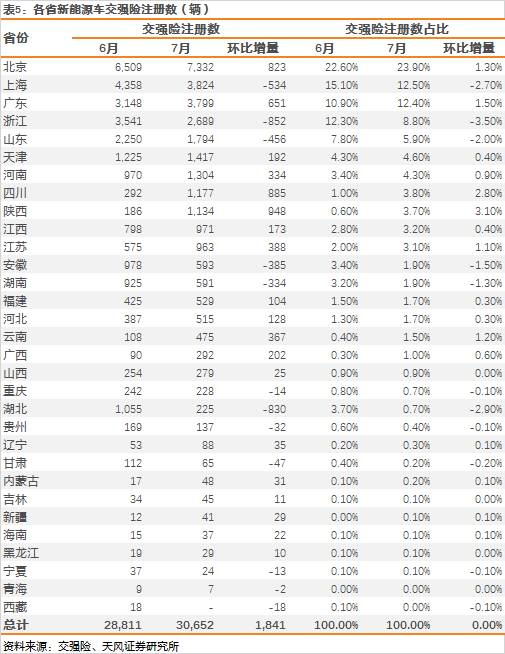

7月交强险注册数环比增长1,841辆,北京占比略升,上海占比略降,四川、陕西等省市出现明显增长。7月新能源车交强险注册总量为3.07万辆,低于6/7月CPCA销量均值(4.23万辆)和7月CPCA销量(4.31万辆),较6月增加1,841辆,环比增速6.4%。具体来看,主力省份依然是北京、上海、浙江、广东、浙江:北京在全国市场的占比略提升了1.3PP达到23.9%,上海下降2.7PP达到12.5%,广东上升1.5pp达到12.4%,浙江下降3.5PP达到8.8%。值得关注的是,四川、陕西出现了明显增长,占比分别从1.0%增长到3.8%,0.6%增长到3.7%,增量近900辆,其余省份如河南、江苏、云南、广西等都有明显增长,显示非限购地区在持续出现需求和销售,二线城市销售正在持续启动。

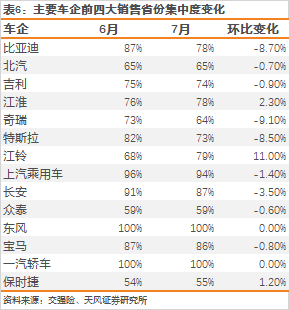

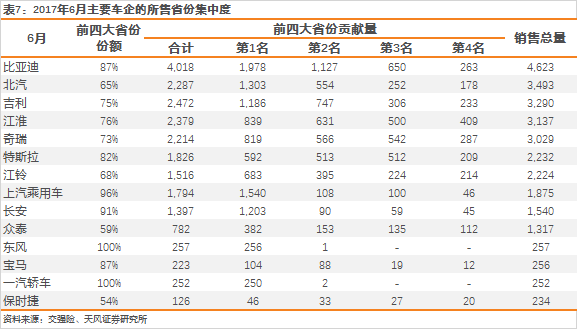

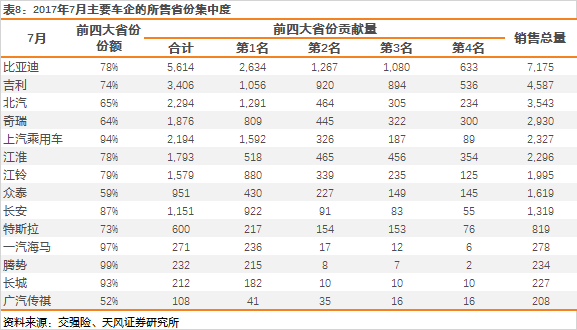

7月交强险数据显示半数车企对主力省份的依赖度继续降低。主力14家车企中,除江铃、江淮、保时捷3家车企的前四大省份贡献度有所提升外,其余11家车企的前四大省份贡献度均出现下降或是不变,其中奇瑞的下降幅度最大,环比变化达-9.1%,比亚迪和特斯拉的下降幅度也比较大,对主力省份的依赖度有所降低。具体来看,奇瑞7月的交强险注册省份略有增加,由22省上升到24省,四川、陕西、云南、江苏和广西都贡献了相对明显的增量,尤其是广西,注册数环比增加806辆;比亚迪7月交强险注册数占比环比变化-8.7%,交强险注册省份继续上升,由28省上升到30省;特斯拉7月交强险注册数占比环比变化-8.5%,交强险注册省份由28省略微上升到29省,北京、上海、浙江、广东都出现注册数下降。

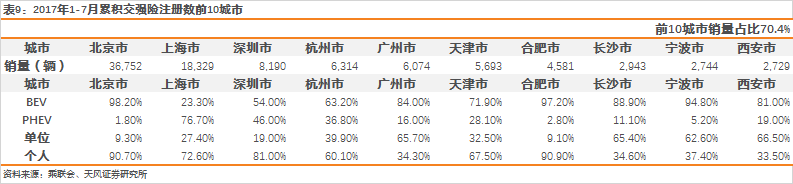

从前7月累积交强险注册数前10城市来看,限购城市新能源车消费者热情持续,二线城市需求持续启动。2017年1-7月累积交强险注册数前10城市销量占比70.4%,其中前六大城市均为限购城市,可见限购城市新能源车消费者热情持续。第7-10名分别为合肥、长沙、宁波和西安四个非限购城市,从它们的销量上来看,与非京沪的限购城市差距并不是很大,反映二线城市销售正在持续启动。

2. 投资建议

8月新能源乘用车销量超预期,全年50万辆+有保障。在Model 3与双积分的双重压力下,主流车企持续加大投放力度抢夺市场,产品投放量的增大将伴随并推动产品品质的改善,从而撬动需求,并加速明星车型的加速加量产生。8月新能源乘用车市场反映消费情绪回暖,同时也反映了2.0时代新车持续撬动需求。建议重点关注以特斯拉为首的新能源爆款乘用车及其产业链投资机会。推荐特斯拉产业链标的【拓普集团、国机汽车、旭升股份】、电动化零部件标的【奥特佳、银轮股份】。

3. 风险提示

新能源乘用车非限购城市需求启动较慢、新能源汽车相关政策出现反复,电池成本及性能改善速度低于预期。