下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日“2017水泥行业推进去产能强自律增效益大会”召开,此次会议规模空前,国家工信部及水泥协会有关领导、全国排名前50家的水泥企业主要负责人集体到场,共谋今后三年半的时间里,水泥行业如何完成“去产能”这一重要命题。

会上中国水泥协会公布布《坚决采取措施遏制新增产能》(讨论稿)。就如何进一步化解产能过剩提出意见。水泥协会建议,对违规新建生产线项目进行彻底清理,所有企业都应站在行业大局立场,自觉不再新增产能,加大对无证生产企业、无证生产线的处罚力度。对水泥产能置换政策进行修订。产能置换的原则是不新增产能、必须以减量化为前提。

水泥行业去产能来势凶猛,而根据最新颁布的《2020年水泥行业去产能行动计划》,到2020年,中国水泥行业压缩熟料产能3.927亿吨,关闭水泥粉磨站企业540家,将上述指标按4年分解得到每年的目标任务。其中,到2017年底,全国范围内压减熟料产能0.388亿吨,压减水泥粉磨站企业90家,2018年力求实现32.5强度等级水泥产品全面停产。预计到2020年,全国熟料产能平均利用率将达80%,水泥产能平均利用率将达70%。

此前六月06月中国水泥协会还发布了《水泥工业“十三五”发展规划》(以下简称《规划》),规划提出到“十三五”末,水泥企业数量减少四分之一,产能集中度达到80%的目标,而截至“十二五”末的2015年,前10家企业产能集中度仅为54%。

一系列规划的发布为水泥产业提供了发展方向,另在环保领域,水泥行业同样受益。

日前,环保部还发布《关于京津冀及周边地区执行大气污染物特别排放限值的公告》,要求京津冀大气污染传输通道“2+26”城市自2017年10月1日起执行大气污染物特别排放限制。环保政策的趋严将带动水泥供给量的萎缩,水泥价格更是有望维持强势。

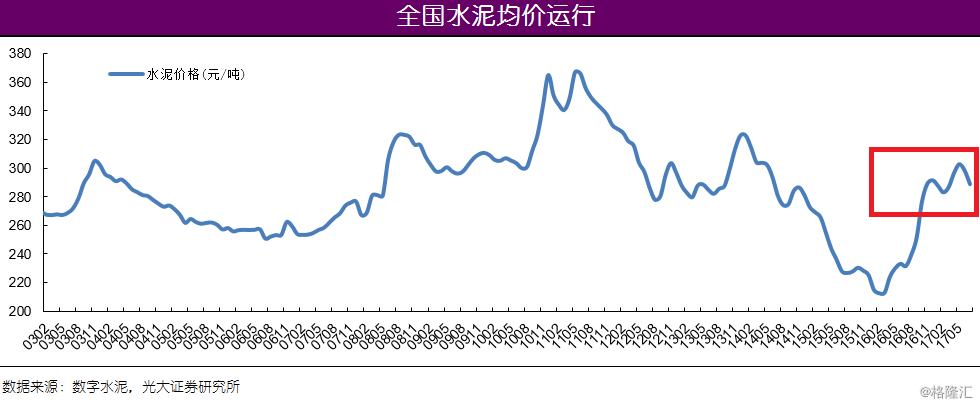

事实上,得益于行业自律、环保政策趋严、错峰停窑时间和范围拉长等原因,供给端得到了良好的调控,今年水泥行业的回暖势头非常好。今年3月份以后,全国水泥价格呈现持续上升的表现,无论同比还是环比均实现大幅上涨。

尽管三季度处于回调期,不过水泥协会预计,2017年水泥需求将与去年基本持平,维持在24亿吨总规模。四季度价格也将会重新站上二季度价格高点。而从国内各区域看,8月份长三角水泥价格有望企稳回升,9月份华北、中南和西北等地区价格也将进入恢复性上调。同时,环保制约以及煤炭价格存在进一步上涨趋势,也会带动水泥价格后期回升。

而就本月初海螺水泥,华润水泥等多家企业还发布了涨价通知,企业方面称因原材料成本上升及市场行情发生变化,涉及20余家水泥企业集体发布涨价函。据悉,本次涨价,涨价区域范围横跨四川省、广东省、重庆市等两省13市,为今年较大范围的一次涨价。尤其四川省六月份刚提价50元/吨,本次又上调60元/吨,30日内连续涨价两次,涨幅已超100元/吨。

今年来,全国水泥行业总体表现为量稳价升态势,北方量减价升,南方量价齐升。中国水泥协会会长乔龙德在会议上指出,行业通过自律行为减少了恶性竞争。

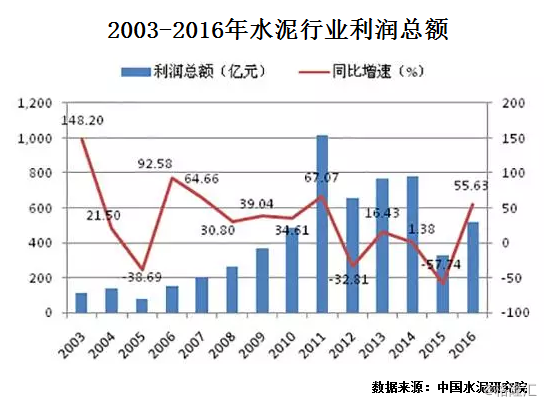

在水泥价格走高情况下,水泥行业利润也在稳步提升。今年前5个月,行业累计利润总额达237亿元(人民币),接近去年前9个月利润总和,上半年利润水平将超过300亿元,水泥协会预计预计行业利润将达800亿元,并力争1000亿元。若年底能够实现1000亿元利润,意味利润将同比增长93%,重返2011年的历史高位。

根据国家统计局数据,2016年中国水泥行业实现收入8764亿元,利润518亿元。去年10月,水泥行业利润总额才达300亿元,而今年上半年就将超过去年3季度水平,按照此形势,今年的行业利润将远超去年。

此外在水泥行业的供给侧改革下,全国各地通过错峰生产和加强环保等措施下,实现了水泥价格的上涨而多数水泥企业的业绩也得到了改善。

从近期多家企业上半年业绩预告来看,表现可谓亮眼。中国建材预计上半年净利同比增长至少49%,海螺水泥预计上半年净利同比增长90%-110%,中材国际预计上半年净利同比增长30%到50%。

此前德银也发表分析报告,称上半年内地水泥价格继续上升,全国均价同比升约32%。由于水泥价格上涨,预计水泥企业盈利中位数同比升约71%。

而展望后市,德银认为虽然水泥价格一般在季节性影响下在6、7月会有调整,但该行见到部分地区价格已稳定。该行预计,水泥企业上半年盈利已达到全年预测的48%,市场的盈利预测有望上调。德银虽然认为下半年利润增长力度可能减弱,但水泥价预计仍有约13%升幅。

德银报告同时指,上半年全国各地水泥库存量均是历史低位,有助平均售价反弹。人民币上半年升值2.4%,对企业盈利有提振作用。德银同时认为,在目前行业周期中,水泥企业盈利前景稳定,高派息可支持较高的估值。

在水泥行业上市公司频频预喜的同时,招商证券分析也表示:“在行业整合和企业协同进一步加强的背景下,预计2018年至2019年水泥价格和毛利能够进一步稳定增长,行业利润增长13%至15%。

兴业证券在宏观数据上予以解读,其指,上周国家统计局公布6 月以及上半年经济数据,需求的持续性表现强劲,同时我们观察到淡季供给边际上继续收紧,这意味着下半年旺季水泥价格还有较好的向上弹性,今年不是水泥行业的盈利高点。

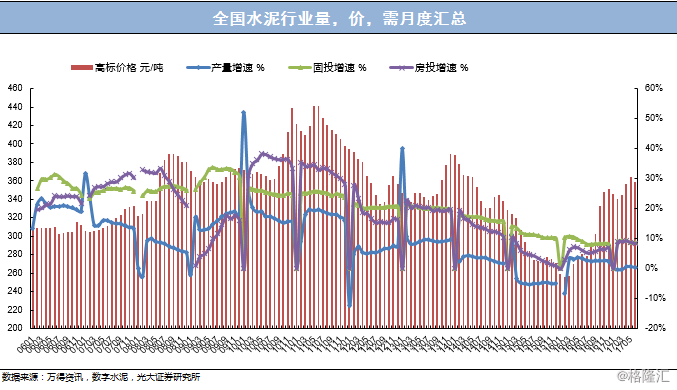

从国家统计局发布的数据来看,上半年宏观经济保持稳定增长,关键指标均有向好、稳定走势,制造业结构调整继续深入;固定资产投资增速在6月停止下跌,基础设施建设及房地产投资继续发力。上半年水泥累计产量11.13亿吨,同比增长0.4%;6月份单月水泥产量同比下滑0.9%。上半年全国水泥价格呈现先降后升再降的走势,6月末全国水泥价格指数(CEMPI)报收107.88,较年初上涨5.5个点,同比上涨25.71个点。

长期以来,中国水泥行业面临产能过剩的困境,始终是业内的一大难题,此次水泥行业推进去产能强自律增效益大会议的召开再次彰显了行业对于去产能的决心。相信在一系列措施下,水泥行业的回暖仍然可期。

另从股市表现来看,今年以来水泥板块个股涨势十分喜人,中材股份年初至今累计涨幅高达逾71%,华润水泥涨幅达55%,亚洲水泥,金隅水泥也接近半成,海螺水泥累计一年涨幅达40%。

附股:

海螺水泥:是中国水泥行业领先企业。目前,公司部分地区需求已逐步提升,报价也有所上涨。据机构调研,公司预计2016年销量规模保持10%左右的增长,其中二季度销量规模预计在6800至7000万吨。此外,公司海外业务目前稳步推进,去年海外销售金额及占比均有所增加。

金隅股份:于2005年12月在北京成立。是全国最大的建筑材料生产企业之一,是中国环渤海地区最大的建筑材料生产企业。由北京金隅集团有限责任公司以发起设立方式,与中国中材股份有限公司、合生集团有限公司、北方房地产开发有限责任公司和天津市建筑材料集团有限公司共同出资组建。公司经营范围包括:制造建筑材料、家具、建筑五金、木材加工、房地产开发经营、物业管理、销售自产产品。