下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李俊江

周二央行重启公开市场操作等量对冲当天逆回购到期,全天债券收益率先上后下,10年国开收益率下行1bp,国债期货小幅震荡,t1709收涨0.08%。关于后市,我们建议关注以下几点:

第一,重启逆回购并不意味着货币政策宽松。周二央行在连续12个交易日暂停后重启逆回购,等量对冲公开市场到期规模。对此我们认为:

(1)暂停不等于紧,重启不等于松。央行此前连续12个交易日暂停逆回购,主要目的在于回收此前为平抑流动性波动所投放的资金,并对冲财政投放;而重启逆回购,主要目的则在于保持流动性松紧适度,同时对冲缴税、分红、MLF到期等因素对资金面的扰动。因此不能通过央行公开市场操作来判断货币政策的松紧。

(2)超储依然维持低位,公开市场对冲本是中性货币政策应有之义。从6月的情况看,由于央行加大了公开市场投放力度,因此我们预计6月底超储率小幅反弹至1.5%左右,但由于7月公开市场到期量大,叠加缴税、分红等因素,如果央行不进行对冲,超储率可能降至1%以下,因此央行公开市场投放才是维持稳健中性货币政策的应有之义。

(3)观察流动性松紧应该看超储和资金利率,而非央行操作。我们观察央行货币政策和流动性松紧,不能只看央行操作,而应该看超储率和市场资金利率,如果央行投放只为对冲到期压力,即使公开市场净投放资金面也可能收紧,因此不必对央行公开市场操作重启过于关注。

第二,本轮全球货币政策回归正常化才刚刚开始,海外压力将持续施压国内债市。08年金融危机后,全球主流国家经历了一轮长达十年的货币政策放松周期,深陷负利率区间。我们认为随着海外国家经济复苏,宽松货币政策将逐步回归正常化,海外压力也将持续施压国内债市。

(1)目前海外主流国家仍处在负利率区间。今年以来海外经济整体处于复苏周期,美、欧、日制造业PMI连创新高,预示发达市场需求持续向好。具体而言,美国在本轮全球经济复苏中率先复苏,因此货币政策率先正常化,德国经济复苏也领跑欧元区。但从各国基准利率和通胀水平来看,目前海外主流国家仍处于负利率区间。美国经济恢复快,且率先加息,因此目前实际利率水平处于相对较高水平,但实际利率依然为负,而德国和英国实际利率分别为-1.6%和2.65%。

(2)加息对经济的负面影响一般体现在加息周期后半程。目前有投资者担心本轮货币政策正常化对海外主流国家经济的负面影响,我们认为今年以来海外经济处于复苏趋势中,这点可以持续观察经济数据。另外我们也认为,通常情况下,加息对经济的负面影响一般体现在加息周期后半程,比如03-05年美国加息后,经济并没有很快掉下来,相反美国GDP增速在加息半年后达到阶段性高点。这主要是因为加息本身的前提就是经济恢复到一定水平,因此加息对经济的负面影响并不会立刻显现出来,所以也不用夸大目前货币政策正常化带来的短期负面冲击。

(3)这些国家一旦要加息则是加息周期的开始。利率维持低位太久时间,一旦加息预期快速上升,曲线会大幅反弹并陡峭化。加息开始后,短期利率会反弹的比长期利率更快,导致曲线变平。美国从2015年以来的曲线就是如此变化。如果主要国家都加息,将加剧中国资金外流压力,汇率上的稳定可能需要利率做出更大的牺牲。

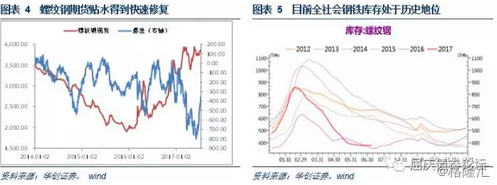

第三,黑色系行情或将持续。6月以来黑色系现货和期货均持续上涨,期货贴水得到快速修复。周一螺纹钢、热轧卷板和焦煤期货上涨3.66%、3.3%和2.08%,再次引发市场对黑色系的关注。对此,我们认为:

政策不允许中改电限制钢铁供给,目前供给压力不大。6月底是清理取缔“地条钢”的大限,而且近期监管层也强调不允许“中改电”方案,未来不排除进一步严查电弧炉许可证。考虑到监管层整体对电弧炉偏紧的政策态度,而且在建电弧炉指标短期难以集中放量,因此行业供给变化仍主要取决于目前已有合法产能的释放情况。

另一方面,近期随着钢价的持续上涨,钢企利润也有明显好转,导致了钢企提升开工率。目前全国高炉开工率较6月初提高0.82个百分点至77.76%,但依然处于历史地位,因此目前实际供给压力不大。产能释放慢,我们认为主要是因为前期中频炉事件的持续影响;其次伴随着去年涨价,大型国有产能已经释放了产能,但目前融资环境收紧加大了剩余民企开工。展望后期,我们认为中频炉事件将影响全年,钢企盈利改善后产能有望陆续释放,但考虑到民企开工偏慢,后期新增供给压力不大。

开工加快,而库存加速消化,预示着下游需求不差。今年以来经济表现并不差,虽然6月以来盈利改善带动高炉开工率提升,但目前全社会钢铁库存处于历史低位。开工加快,而库存加速消化,预示着下游需求并不差。因此在供给和库存压力都不大,而且下游需求不差,甚至有可能超预期的情况下,我们认为黑色系行情或将持续。

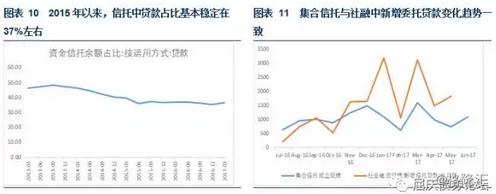

第四,6月集合信托快速增长,预示着融资需求不差。普益标准最新数据显示,6月信托公司发行了623款集合信托产品,环比增加115款,增幅为22.6%;6月成立了781款集合信托产品,环比增加259款,增幅为49.6%,共募集资金1088亿,环比增加358亿,增幅为49.1%。6月集合信托产品无论发行还是成立数量都大幅攀升,对应信托融资需求呈现加速增长趋势。对此我们认为:

(1)监管因素和债券市场调整带来了去年底以来信托规模快速扩张。根据信托业协会发布的数据,今年一季度新增信托项目金额为3.11万亿,虽然较上季度有所下滑,但较去年一季度大幅增长79%,普益标准的高频数据也显示6月集合信托产品呈现加速上升的趋势,去年四季度以来信托规模快速增长的势头得以延续。我们认为信托规模的快速扩张主要是受到监管因素和债券市场调整的影响,去年银监会下发的《商业银行理财业务监督管理办法(征求意见稿)》规定银行理财投资非标资产,只能对接信托计划,不能对接资管计划,信托通道业务成为市场上的香饽饽。

此外证监会新闻发言人张晓军5月19日表示,不得存在让渡管理责任的通道业务,未来证监会系统通道业务将受到更大的监管压力。另一方面,去年11月以来的债券市场调整导致信用债一级发行低迷,但信用债到期规模依然较大,企业不得不选择银行贷款或信托等融资渠道,进而促进了信托的规模增长。

(2)6月集合信托快速增长预示着融资需求不差。从历史数据上看,集合信托和总体信托新增量变化完全一致,考虑到2015年以来信托中贷款占比基本稳定在37%左右,因此可以通过集合信托规模预测信托贷款的变化趋势,更进一步,普益标准统计的集合信托规模量与社融中新增信托贷款走势上也保持一致。6月成立的集合信托募集资金达到1088亿,环比增幅为49.1%,6月新增信托贷款将大概率增加,预示着企业融资需求并不差,经济仍有一定韧性。

债券策略方面,周二央行重启逆回购,等量对冲公开市场到期规模,但我们认为重启逆回购并不意味着货币政策宽松,后期资金面依然面临趋紧压力。黑色系行情持续和6月集合信托快速增长都预示着经济韧性依然存在,而且我们认为本轮海外主流国家货币政策正常化才刚刚开始,对国内的压力也将持续存在。最后,周二利率债收益率下幅下行还是对监管放松的预期,但我们认为监管是个长期变量,仅凭预期贸然做多风险较大,依然建议谨慎操作。

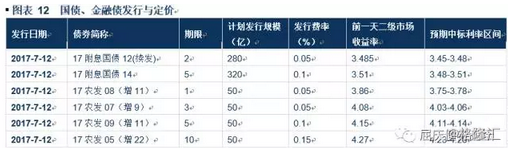

第五,周三,一级市场将续发1只2年期附息国债,新发1只5年期,计划发行规模分别为280亿、320亿,发行费率分别为0.05%、0.1%。目前银行间二级市场国债2、5年期到期收益率分别为3.485、3.51,综合近几期招标结果,我们估计本次中标利率区间在3.45-3.48、3.48-3.51。

另外,一级市场将增发1、3、5、10年期农发债,计划发行规模均为50亿,发行费率分别为0.05%、0.05%、0.1%、0.15%。目前银行间二级市场农发债1、3、5、10年期到期收益率分别为3.86、4.08、4.15、4.27,综合近几期招标结果,我们估计本次中标利率区间在3.75-3.78、4.03-4.06、4.11-4.14、4.23-4.26。