下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生、夏天然

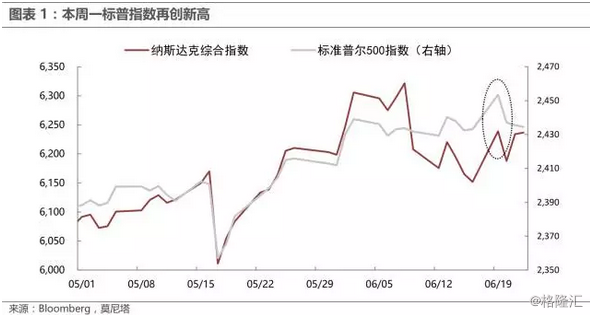

MSCI将A股纳入新兴市场指数之际,A股迎来上涨,美股却出现下跌,标普500指数连续三天走低。不过这个下跌似乎只是一个高位回调,就在这周一三大股指还曾创下新高(图表1)。在6月10日的报告《夕阳将至:美股的现状和前景》中,我们对美股表示了谨慎的态度,而美股似乎在用行动来否定我们的观点。事实是这样吗?我们在此对近期美股走势稍作分析。

一、金融、科技、能源板块反向波动

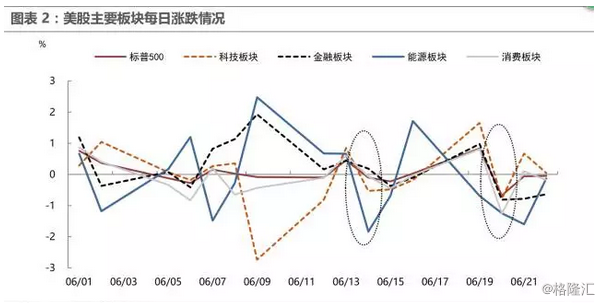

6月以来标普500指数波动不大,但这并非意味着各板块都风平浪静。事实上,各个板块分化较大,在金融、科技、消费、能源四大板块中,只有消费板块较为平稳,其他三个板块震荡幅度明显超过大盘(图表2)。而大盘相对平稳的主要原因在于:1、消费板块占比(可选消费+必选消费)较高;2、其他板块波动方向相抵。6月9日美国科技股大跌时,能源和金融板块上涨,而随后科技股回升时,能源和金融板块却下跌。

美股各大板块有少数走势相同的日子,例如6月14日和6月20日。其中,6月14日当天美联储如期加息,且表现得超预期鹰派,对股市产生短暂影响;6月20日美股创下一个月以来最大的单日跌幅,主要原因在于油价大跌拖累能源板块,以及亚马逊收购全食超市(Whole Foods Market)拖累整个消费板块。

二、科技和能源板块拖累近期大盘

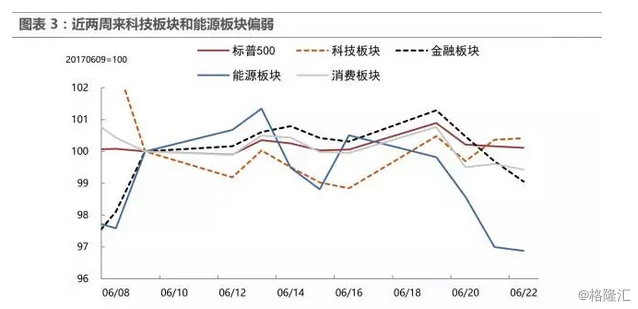

若以6月9日(我们美股分析报告发布前一天)为基准,近两周来,美股各版块的强弱走势也很清晰:科技板块一路下跌,目前刚刚回升至两周前水平;能源板块跟随油价大幅波动,在6月16日就基本确定了下跌态势;消费板块表现平稳,但近期也开始弱于大盘;唯一强于大盘的是金融板块,该板块的强势很容易理解,美联储鹰派表态有利于加快货币政策正常化进程,对银行股形成利好,但该影响较短暂,近几天金融板块也出现了连续下跌(图表3)。

按我们在《夕阳将至:美股的现状和前景》中的分析框架,我们目前看到的美股走势并没有超预期的地方:

1、金融板块因美联储偏鹰而走强,但未来美联储加息节奏可能放缓,短暂的提振作用会消退;

2、当前的油价水平偏低,后期可能会有均值回归的走势,但在减产协议效果渐失背景下,油价实现大幅向上突破,能源板块也难以修复至前期高位;

3、消费板块相对稳定,但在电商强烈冲击之下美国零售业举步维艰,更重要的是美国个人实际收入增速下降势头并未改变,消费板块可能继续下跌;

4、作为拉动美股今年上涨的最重要力量,科技板块波动较大,五大巨头“FAGMA”(FB脸书、AAPL苹果、GOOGL谷歌、MSFT微软、AMZN亚马逊)大跌后,只有脸书和亚马逊出现修复,所以纳斯达克综合指数在近两周显著弱于标普500指数和道琼斯工业指数(图表1)。这也加剧了我们在《夕阳将至》中的担忧:科技板块盈利较好,但估值偏高,上行动力有限,对大盘独木难支。

三、维持美股长期偏空的判断

从宏观角度看,近期美国经济没有现明显的好转迹象,特朗普政府也似乎“销声匿迹”了一阵子,对资本市场没有什么扰动;从微观角度看,美股主要板块目前走势符合我们在上篇报告中的分析逻辑。因此,我们维持此前对于美股的判断:没有大跌风险,可能震荡走弱。短期内,不排除多头继续回攻带来上涨行情,但若没有重大利好出现,美股中长期走势不甚乐观。