下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:并购优塾团队

OFO,摩拜,开始“砸钱”死磕了。

黄色军团和橙色军团两军对垒,拼补贴、拼融资,干的正起劲,突然传来另一大军团,永安行申报IPO的消息。一旦IPO成功,永安行将获得无与伦比的融资优势。

原来螳螂捕蝉,黄雀在后!

常州永安,这个你没怎么听说过的名字,其实是公共自行车业的“隐形巨头”。没想到在单车这个领域,永安2016年净利润已经达到惊人的1.16亿!

入行早,覆盖广,业务多样化,运营经验丰富,ZF资源多……和他们的经营数字相比,摩拜、OFO只能算是菜鸟。

不过,永安行始终专注于有桩ZF投资公共自行车业务,直到2016年下半年,才开始进入无桩用户付费共享单车行列。

虽然,永安行在一二线城市的名气还不够摩拜单车和OFO,但其深耕于公共自行车领域,牛逼的先发优势、规模优势、经验优势,是摩拜、OFO都比不上的。

本周,摩拜单车、OFO已经开启了补贴大战——没错,现在你骑自行车,不仅不用花钱,而且还能赚钱了。

以上海地区为例,摩拜单车、OFO以“免费骑行”挑起战斗,摩拜还搞了个骑车拿红包的“砸钱”之举。

从永安行的资料中,我们惊人的发现,原来共享单车模式毛利极高,达到92%(只有游戏行业毛利可与之相比)。如今,摩拜、OFO、永安行,共享单车领域三大最具竞争实力的巨头,将燃起今年最大规模的商战,精彩程度一定会堪比当年滴滴PK快的PK优步。

而最后的最后,很可能会进化出一个最大的王者。

列为看客,请问,你认为谁能最后称霸?

“永安行申报IPO,吓懵摩拜、OFO”

1)看点一:绿色出行先行者——常州永安

2010年8月成立的常州永安,是国内首批研发推广共享单车的公司之一,目前公司已在国内200多个市、县进行了布局,拥有相当大的规模以及发展潜力。

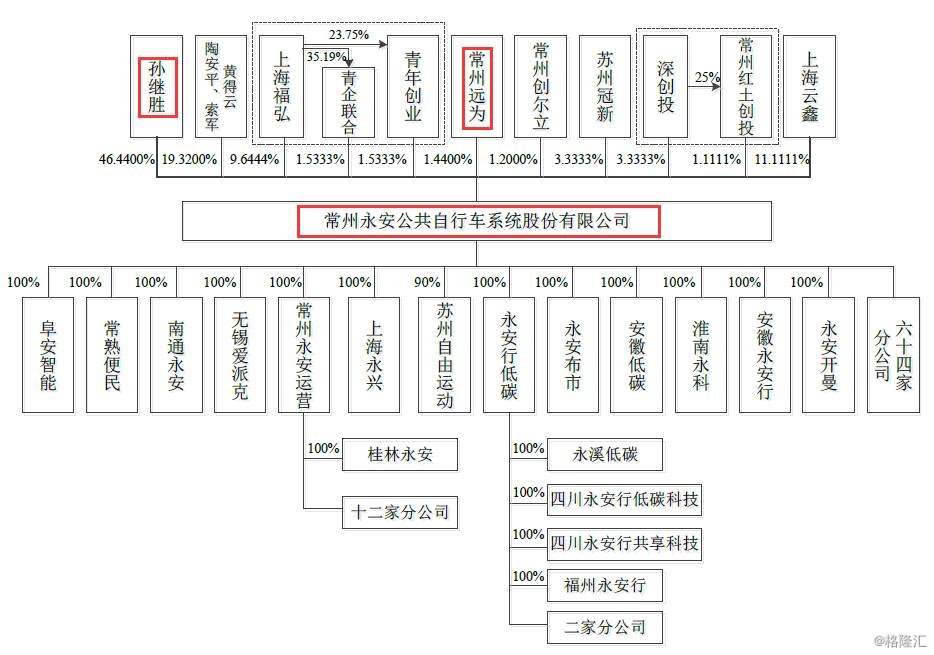

截至本次IPO申报时,孙继胜先生直接并通过常州远为间接控制公司的股份合计47.88%,为公司的控制股东和实际控制人。具体如下图:

(常州永安股权结构)

公司主要产品为:全套公共自行车系统;由全数字化公共自行车系统管理平台、租车卡、手机APP、站点控制器、锁车器、带电子身份识别的公共自行车、带智能锁的共享单车、共享助力自行车等部分组成。

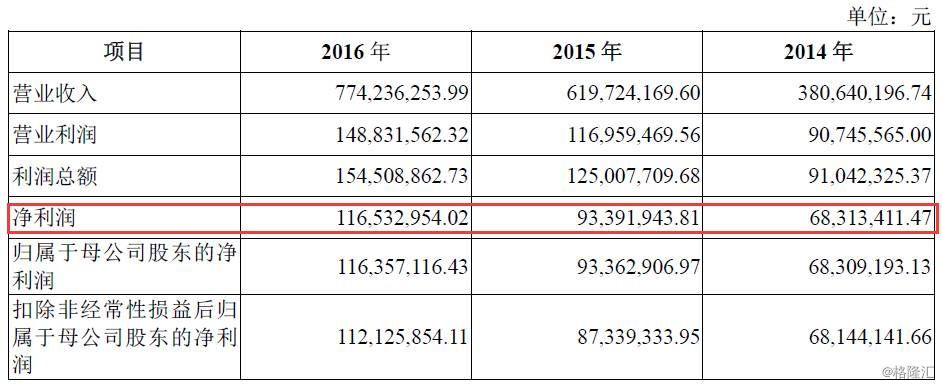

公司2014-2016年实现净利润分别为 6,831万元、9,339万元和 1.16亿元。

(常州永安近三年财务数据)

那么,作为公共自行车行业的“老前辈”,此次IPO准备筹集多少钱?一起来看看:

发行情況

本案属于招股说明书申报阶段,暂无发行价格、发行市盈率、市净率、发行后每股净资产、发行结果等具体数据。

发行前每股净资产:7.50元

发行股数:不超过2,400万股(本次发行前,公司总股本为7,200万股)

发行方式:网下发行和网上发行相结合

承销方式:余额包销

拟上市地:上交所

募投情況

(资金募投用途)

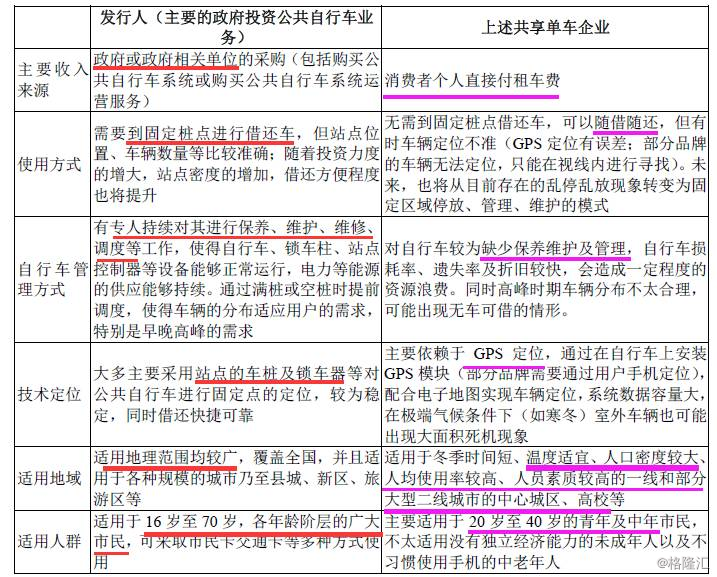

2)看点二:永安行、摩拜单车、OFO,有什么区别?

一提到共享单车,大多数人第一时间想到的就是摩拜单车、OFO。

我们之所以熟悉这两家共享单车,是因为我们具备了几个特征,例如:处于一二线城市、人口集中度高、短时用车需求旺盛、智能手机的使用人群等等。

这种解决年轻用户“最后一公里”需求的模式,称之为:用户付费共享单车模式。

这是基于互联网迅速发展,而兴起的共享经济的新形态。

那么,值得注意的是,永安行所偏向的是公共自行车行业系统的运营模式。

公共自行车系统,是ZF为了提倡绿色出行,方便百姓出行,开启了公共自行车模式。终端用的多是公交卡、IC卡、市民卡等等。共享的自行车骑完以后,要放回到指定的地点(停车桩)。

常州永安2010年成立,起步时,主打ZF付费的有桩自行车;2016年下半年,试点用户付费的无桩共享单车。

永安行进入的时间点有点晚,但这并不妨碍永安行的市场布局策略。永安行,几乎是一夜之间将它的蓝黄军队铺满了全上海的地铁口。

他之所以进军无桩共享单车,也是出于防患于未然的考虑。

因为,虽然有桩共享单车和无桩共享单车所定位的人群不同,覆盖的地区差异化(有桩多在三四线城市,无桩多在一二线城市);但是,不排除未来市场变化的可能。

而且,俗话说得好,技多不压身,多个无桩共享单车,多个有益的收入补充嘛!

这话说白了就是,你走你的阳光道,我走我的独木桥。但是,为了防止你们俩竞争到最后,把我老大哥的地位抢了,我还是提前准备,小范围的试点一下。

一定程度上,这无形中也加剧共享单车的竞争态势。

以上海为例,上周,摩拜、OFO已经开启了“烧钱”模式——全城免费骑单车。

这一幕大家应该不会陌生。这种“烧钱补贴”的戏法,020平台、打车软件早已经用过。

补贴车费白热化,最终目的都是为了争抢用户,培养用户习惯,占领市场份额。

哪里来的资本支持?

摩拜单车的背后是腾讯,OFO的背后是滴滴,永安行怎么办?

永安行作为公共自行车领域的老大哥,选择直接IPO!

至此,大家应该能明白,永安行、摩拜单车、OFO的区别了吧。

为了更清楚的了解永安行的业务模式,我们接下来分为四个看点,一一解析。

这四个看点分别对应四种业务模式:公共自行车系统(下文简称:系统)的销售模式、公共自行车系统的运营服务模式,用户付费共享单车模式、骑旅业务模式。

3)看点三:系统销售BT模式

这是公司设立初期主要采用的业务模式。

该模式是指,根据客户需求、区域特点等条件,公司负责自行车系统设计和开发,并采购设备生产,然后对系统进行建设、安装、调试。最终,将一整套系统出售给客户。

项目获取和系统、建设阶段流程如下:

这个系统是公司自主研发的公共自行车系统:iBike668 System。可以通过信息化手段(银联金融IC卡、物联网技术、智能手机)实现包括自动借还车、电子化调度、运营监控在内的24小时服务。

这种模式仅仅是集中在系统的研发和建设阶段,不涉及后期系统的运营维护。

其实,这模式也可以理解为BT模式(即:Bulid建设--Transfer移交),常常适用于ZF性公共项目融资。

所以,该种模式下,公司的客户群体为各地ZF、以及ZF相关企事业单位。承揽方式分为直接承揽和经销商承揽,直接承揽为主。

直接承揽,是公司根据ZF出具的招标文件,直接投标;

经销承揽,是鉴于部分特殊区域,公司的销售网络暂时无法普及,但为了快速占领市场,公司选择与经销商合作。由经销商参与投标,中标后,经销商向公司采购系统和设备,再由经销商负责现场施工。

无论直接承揽或者间接承揽,该种模式下,公司都不需要负责运营环节,只要将系统竣工后移交给客户,就可以收到回款,所以,这种模式的优点在于回款时间快、后续风险小、平均毛利相对较高。

这种业务模式的代表作有:南京、绍兴、青州、温州、义乌 、珠海 、岳阳等。

但是,系统开发及销售,算是纯技术的活。盈利的空间较小。因而,公司逐渐减少这块业务的承揽,其营收占总营收的比例降至1/3左右。

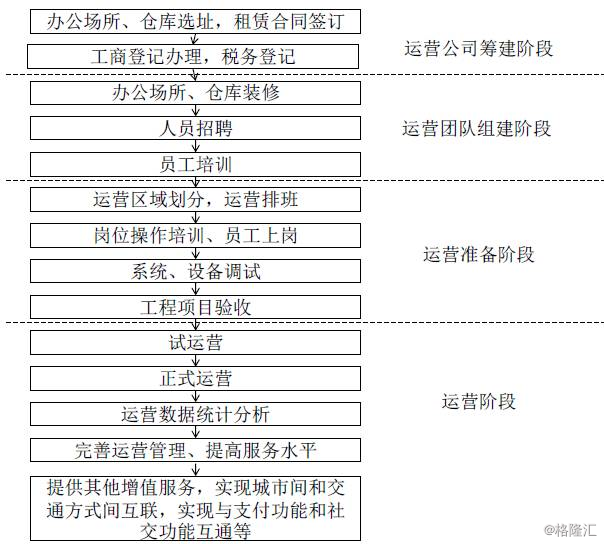

公司开始摸索新的业务模式——即:系统运营模式(也称PPP模式)。

4)看点四:自行车领域也能玩PPP

该模式是在系统销售模式的基础上,新增了运营维护和管理的环节。可视为BOT(即:Bulid建设--Operate运营--Transfer移交)模式,国内也叫PPP模式。

新增的运营过程如下:

一般地,运营的时间会持续五年,锁定期较长,公司的专业管理能力有了用武之地。而且,如果做的好,客户满意度高,以后生意就长虹了~

随着ZF职能的持续转变,这种模式的优点就愈加凸显,因而,报告期内,该模式下的合同数量和业务模式占比逐步提升,占据了总营收的2/3左右。

PPP模式的代表作有:潍坊、徐州、昆山、苏州、常熟、淮安、盐城、许昌、 阜阳、赤峰、宜春、衡阳、大庆、黑河等。

5)看点五:用户付费共享单车业务模式(即摩拜、OFO采取的模式)

这种模式与摩拜、OFO一样,主要在地铁站、公交站、居民区、商业区、校园等处,提供无桩的自行车共享服务,直接向用户收取费用。

这种模式下,减少了前两种定制自行车系统所要求的“有桩”限制,用户可以随借随还,还砍掉了前期建桩的投入,推广性很强。

这种模式也只适用于人口密集、出行需求旺盛的一二线城市,例如公司已布局的城市有:北京、上海、成都、昆明、长沙、南昌、福州、贵阳等。

6)看点六:在景区经营,骑旅业务模式

骑旅业务模式是指,公司在旅游景区提供骑行,提供特色自行车、山地自行车、亲子车服务等。

这种模式以小时计费,收费较高;而且设点在景区,广告效应好。

比如,上海西郊野公园、扬州瘦西湖公园、常州西太湖湿地公园、苏州吴江胜地公园 、日照海滨森林公园等。

到这里,我们的四种模式的业务逻辑已经梳理完。另外再提一句,除去这四种模式外,公司还布局了增值业务,推出了“百城通服务平台”,实现系统跨地区的互通互联。

7)看点七:好大的共享经济蛋糕!---用户付费的共享单车模式毛利高达92%

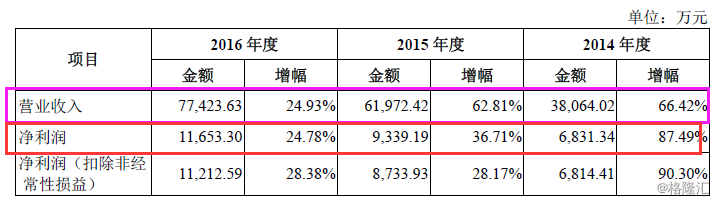

公司在2014年-2016年,分别实现营收3.8亿、6.2亿、7.7亿,营收增长率分别为66.42%、62.81%、24.93%;实现净利润为6831万、9339万、1.1亿,净利润增长率分别为87.49%、36.71%、24.78%。

三年间,公司的营收、净利润都保持着稳步、快速的发展态势,这主要得益于政策支持、逐渐增长的用户需求。

同时,也得益于在已配备的地区,大部分的ZF客户采用了分期建设的方式,先小面积试点,再大面积投放,这部分地区的需求逐渐被纵深挖掘出来。

并且,逐渐成熟的公众自行车市场,推动更多的地区的建设需求,使得公司的收入能够实现横向扩张。

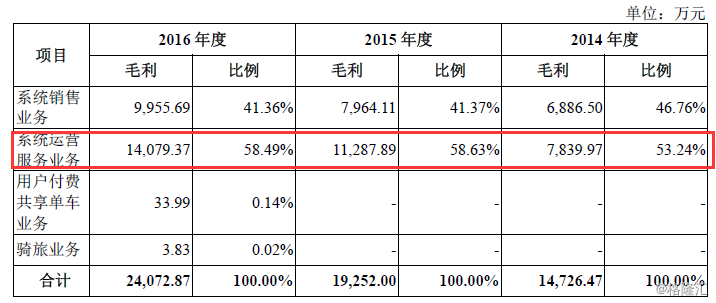

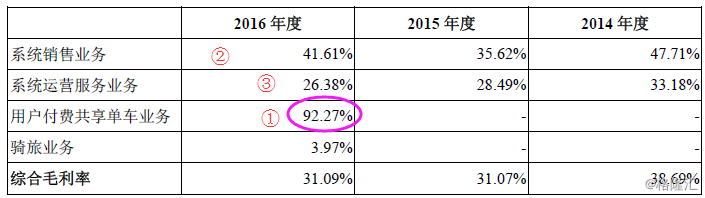

再来看看毛利情况。

四种业务模式中,系统运营服务模式占比最多,营收毛利也占比最高,呈现整体增长趋势。

这种以系统运营模式为主的营收结构,从公司的角度来说,前期资金投入压力较小,后期运营效率较高;从ZF的角度来说,反映了ZF职能的定位变化,充分提高了公共服务的供给质量和财政资金的使用效率。

而,刚刚入局不久的用户付费共享单车业务的贡献率不大。

但是,从毛利率的角度来看,公司在2014-2016年的综合毛利率分别为38.69%、31.07%、31.09%。

其中,用户付费共享单车业务的毛利最高,约为92.27%,排名第一。第二是系统销售业务,第三是系统运营服务业务。

很显然,用户付费共享单车区块的毛利率是最诱人的。这块蛋糕,谁不想吃?

8)看点八:烧钱的行业,到底是什么样的?

公司所处的行业为公共自行车行业。

从行业的产业链上看

公司所处的产业链环节为:系统设计、研发、建造、安装、调试,属于“软件集成--硬件建造--系统运营”的功能。

因此,上游企业为:自行车厂商和锁车器、控制器等相关零部件厂商。这些零部件产品较为标准化,供应充足,因而供应商的议价能力有限。

公司的下游需求:主要由ZF相关部门主导,系本行业的主要客户。

从行业的规模和趋势上看

公共自行车行业,是上世纪后期,首先出现在荷兰的阿姆斯特丹、丹麦的哥本哈根。基于互联网和无线通讯技术的发展,越来越多的发达国家的大都市兴起了这股“绿色出行”的浪潮。

在国外,这种行业的兴起和发展,也是由ZF发起和投资为主,但也可以通过超时收费、广告投放等增值服务获得收入,进行补贴。

很显然,我国的公共自行车行业的兴起,也是受到国外的影响。

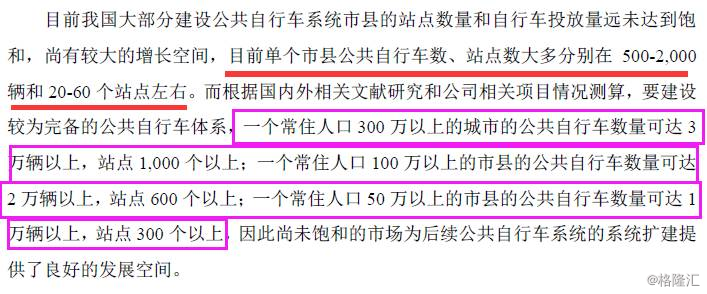

截至2016年底,国内已经有400个市、县配备了公共自行车系统。常州永安覆盖了全国210个市、县,已初具规模。

这400个市、县的需求往往带有试点(通常500-2000辆左右为试点)性质,规模不是很大,大多ZF客户采用的是分期建设方式。这部分的市场尚未饱和,还有纵向挖掘的潜力。

除了这400个已开发的城市以外,国内还可以新建公共自行车的区划单位约2300个,即使扣除到部分市、县不适合投放公共自行车系统的情况,未来的潜在增长空间也有4-5倍。

同时,基于如此大的市场规模,随之而来的广告、社交、支付等增值服务也势必伴随着行业的发展而展现更多的形式。

值得注意的是,ZF职能的转变,使得公司由一开始的系统销售模式,逐步转向PPP销售模式。这也体现了ZF职能的归位,引导市场主体运营。

所以,不排除ZF鼓励企业直接投资运营,采用向用户直接收费、ZF给予部分财政补贴的模式。

这不恰好就是摩拜单车、OFO的用户付费无桩共享单车吗??

9)看点九:永安行,压倒性的规模优势,竞争力爆表!

公司所处的公共自行车行业,面临的竞争对手有:杭州金通(ZF投资)、中路股份(原上海永久),以及新兴的摩拜、OFO等(用户付费无桩共享单车)。

其中:

杭州金通,是杭州公交集团设立的,目前主要覆盖了杭州主城区,以及佛山、余杭、嘉兴、海盐、海宁、连云港、太原、呼和浩特、武汉、临沂等市县。

中路股份,原上海永久,一开始是生产自行车及相关配件,2010年进入公共自行车行业,业务分布在上海闵行区、启东、绵阳、都江堰等地。

摩拜单车,2016年兴起,运营范围主要在北上广深和成都等城市。

OFO,从大学校园起步,逐步扩展到城市,截至2017年3月,涵盖全国35座左右城市、 200多所高校,覆盖城市包括北京、深圳、上海、成都等地。

相较于上面四个竞争对手,永安行的全国市、县覆盖率非常具有竞争力。目前,已经铺满了全国210个市、县——北到黑龙江河,南到海南海口,东到浙江舟山,西到新疆阿克苏。

截至2016年底,公司累积建设了3.2万个站点,用户数量已达2000万人,线上注册人数达750万人。

10)中介机构

保荐机构:中国国际金融股份有限公司

审计机构:致同会计师事务所

律师机构:北京市海问律师事务所

评估机构:江苏银信资产评估房地产估价有限公司

ps:

摩拜、OFO,只是公司四大主营业务之一的,用户付费无桩共享单车业务,市场规模较小,用户群体、商业模式也不尽相同。

可见,永安行所拥有的先发优势、规模优势、区域优势、以及经验优势,不太会受到摩拜、OFO的冲击。

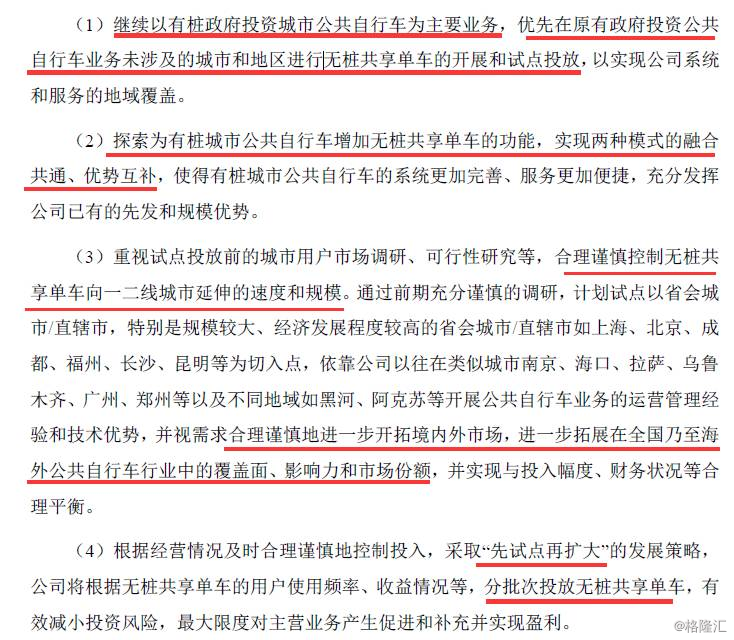

公司在报告书中表明,未来的业务重心仍然在系统运营服务的业务模式上。对于无桩的用户付费共享单车业务,公司是这么规划的:

看看,有底气就是不一样,摩拜、OFO互掐的你死我活,人家永安行表示要“合理谨慎控制”无桩共享单车的投放速度和规模。

如果永安行IPO成功,那么将会成为A股第一个专门做公共自行车业务的企业,同时,将获得无与伦比的融资优势,那么,摩拜、OFO又会如何?

摩拜单车、OFO、永安行,正在上演滴滴和优步、美团和点评、优酷和土豆的结局。

先激烈的干一仗,然后就突然结婚了。