下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一,教育,起风了

教育股已经吸引投资者的眼球好几年了。很久以前买股票的时候大家都说买“衣食住行”的标的,但是随着人们温饱问题逐渐得到解决,大家开始向马斯洛需求金字塔上又迈了一级,向解决人们更高层需求的的“科教文卫”看去。

其中教育作为一国之本,尤其获得了不少关注。去年的香港市场出了一个有名的枫叶教育(01317.HK),从2.55干到8.54的股价,只花了半年多的时间,只是后来因为和庄家分赃不均的原因,又迅速跌了一半。

但这个小小的挫折显然并没有摁灭人们对教育股的热情,且不说16年才上市的成实外教育逆天的PE,单看今年几个刚上市的教育新股:睿见教育(06068.HK)和宇华教育(06169.HK)最近两个星期的走势,也能感受到教育标的本身所吸引的关注。另外一提,根据最新的消息,将于22日上市的民生教育(01569.HK)暗盘初段上升,上涨7.97%,成交290万股,成交金额为442万港元。

就在17年刚刚如春的时候,港股的教育板块已经悄悄地成了气候,大家都盯着这些标的,不愿挪开眼睛一刻。

然而,港股里还有一个股票“挂着羊头卖狗肉”,大家对它的印象都还停留在“游戏股”上,但其实它已经潜心转向教育好几年。而且和港股常见的民办教育标的不同,它做教育的概念,恰好都是在A股市场备受追捧的概念:在线教育、VR和AR全齐了,而且还实实在在地出了成绩。以前的业务很成功,自己不差钱,还是深港通沪港通标的。

这个标的就是网龙(00777.HK)。

二,网龙的转型路

相信现在已经没有人会怀疑曾经做游戏的深港通标的——网龙已经向教育股越靠越近。

2010年时网龙创办子公司福建天渔教育科技有限公司,开始布局教育领域时,并没有激起多大关注;2013年8月百度以19亿美元的价格收购网龙旗下的91无线,成为中国互联网当时有史以来最大的并购案,然而两个月后网龙宣布和鸿海、嘉御基金投资3300万美元扩展在线教育及相关用户市场,进一步加重对教育的布局时,市场并没有什么反应,失去了91的网龙,在接下来的一年多里,进入了股价与教育业务的双“蛰伏期”。

等到15年,网龙的教育终于再次发力,先是1月份,其间接非全资附属的在线教育公司贝斯特教育发行合共1.8亿优先股,获5250万美元(约4.09亿港元)A轮融资,由IDG、祥峰基金(为新加坡淡马锡集团全资子公司)、奥飞动漫共同认购,网龙原本占其86.15%的股份,融资后稀释至77.96%。融资完成后贝斯特教育的估值达4.775亿美元;3月份,网龙旗下的华渔宣布和北师大合作,进一步推广智慧学习;5月份,原微软全球副总裁梁念坚原微软全球副总裁梁念坚加盟;6月份全资收购专注于国内教育产业的智能语音技术提供商驰声科技;10月份宣布和北师大联手研发智能教育机器人;11月份以1.3亿美元(约10亿港元)完成收购全球在线教育巨头普罗米修斯(Promethean),同年普罗米修斯的收入并表,15年网龙的教育板块第一次在年报上有了独立的位置。

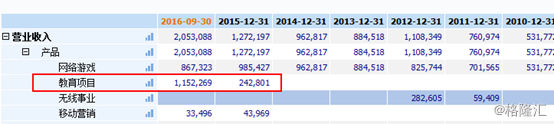

其实如果再深挖一下公司15年公布的数字,还可以把教育收入的产生再往前追溯到2014年,那时候,网龙的教育板块收入为3284万元人民币,仅占总收入的3.5%。

到了2015年,教育营收占比近20%,等到2016年第三季度,教育营收已达3.92亿人民币,占本集团总收益的 56.5%,以后起之力一举赶超了曾经的王牌收入——游戏。

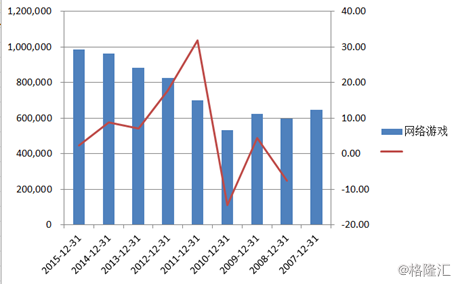

现在看来,网龙的转型开始得很早,不可谓不聪明:要保持游戏收入的高增长需要一个接一个的爆款,这个就算现在国内的两个游戏巨头腾讯和网易都不敢轻易打包票,基本靠自己家大业大多点开花博中奖。网龙是曾经做出过爆款的:《魔域》和《征服》都先后为其收入带来刺激性的增长。其游戏业务的收入在07年的时候为6.45亿元,接下来在《征服》出新资料片的时候又有过一个高峰,但是接下来的几年,新爆款的缺失带来最直观的表现就是游戏收入连年下跌。

然而国家对教育的需求在很长一段时间内都是不会衰退的:教育需要普及,更需要整体提高,K-12、素质教育、职业教育乃至终生教育,不管什么年龄段的人都离不开教育的需求。这是个大市场,到底可以有多大,简单看看A股的在线教育版块和正在转型做教育的标的有多少就可见一斑。

当时网龙所做的转型策略就是,用游戏获得的稳定现金流作养分,把出手91无线的钱大量投进去做教育,开始逐渐向教育转变。基于此,我对网龙未来几年发展前景的推测就是:不排除网龙还是会坚持每年出几款新游戏,甚至在游戏领域进行新的盈利尝试,但这最主要的目的是为了保证获得稳定的现金流用以辅助教育业务的发展。之后网龙是否会实现优秀的增长,主要就是看它的教育是否具备腾飞的条件。

当然网龙向教育的转型并不是一帆风顺,但所幸它遇上了普罗米修斯。

普罗米修斯显然是网龙教育业务的一大救星,并且为它提供了更踏实的增长可能。以收购普罗米修斯为分水岭,在那之前网龙潜心修炼的在线教育迟迟交不出成绩单(当然这是整个在线教育行业都面临的问题),成功收购之后,网龙的教育转型终于找到了一个可以切实赚钱的突破点,获得了高速增长,以及继续高速增长的可能性。

三,先来讲概念

想要知道网龙做教育到底能赚多少钱,向上的想象空间到底有多大,首先就要弄明白一个问题:网龙的教育到底赚的都是什么钱?

可能是以前做广告太成功了,很多人对网龙教育的刻板印象就是在线教育。在线教育盈利模式不明确难以为继的弊端已经不用再多说,如果今天的网龙还是抓着在线教育不放手的话,沉没只是迟早的事情。

点进网龙的官方网站,还是可以看到“在线教育”的字眼充斥在各个地方。

当然这个时候就应该出现“但是”两个字了——现在网龙教育的业务主要是要买硬件获得的。

现在网龙对自己在线教育版块的目标是建设一个完整的“智能硬件+开放平台+专业软件”生态圈,和卖手机一个逻辑,通过优秀的平台和软件吸引用户使用并且忠于自己的硬件产品。

但是这对其中三者都提出了极高的要求。从14年底网龙就开始小范围试点并且发布的硬件产品来看,显然离这三者的合格水平还有很长一段距离。

然而这时候普罗米修斯骑着白马出现了。

普罗米修斯是一个做教育类互动产品的企业,其实就是我们现在常说的“智慧教室”,开发高科技的产品促进师生之间和学生之间课上课下互动的效率。其产品就是软件和硬件两大块,软件包括互动课堂软件,和与其硬件配套的既可答题又可以备课的PPT内嵌工具。被收购时其主要的硬件产品有互动平板、互动白板以及允许最多6名学生同时协作的互动课桌。

被收购之前,普罗米修斯的社区在全球范围共有210万用户。同时是K-12教育行业第二大销售商,除去中国和土耳其市场,其互动白板和平板的全球市场占有额为25%,学生答题器的出货量为全球第一,全球市场占比43%(不包括中国和土耳其)。

普罗米修斯的业绩于2015年第四季度并表之后表现强劲,当年收入为1.59亿人民币,之后一直接下来的几个季度收入均在2.5亿以上。

除了教育收入的大幅度提升,收购普罗米修斯对网龙还有两个重大的意义:一是网龙获得了普罗米修斯在全球的销售渠道;二是网龙获得了世界上最先进的教育硬件开发技术,以及平台和软件的搭建。

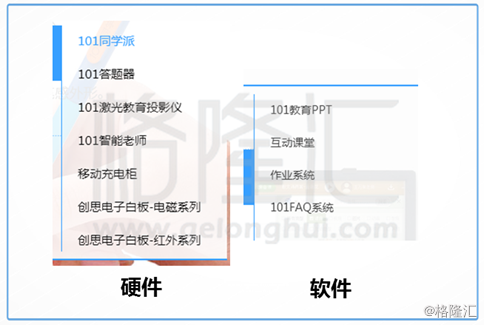

作为验证,我们 再回头看看网龙做的国内教育产品,也是分为硬件和软件两大块,主要在华渔旗下,分别为:

有没有发现不管是硬件还是软件,虽然名字不尽相同,但是它们几乎全部完美对标普罗米修斯的相应产品?也就是说,获得了普米的技术之后,现在网龙基本可以用同一套产品打遍国内外,普米主外,华渔主内。

四,增长点在哪儿?

接下来网龙的教育是否可以获得长足发展,可以从三个方面来看。

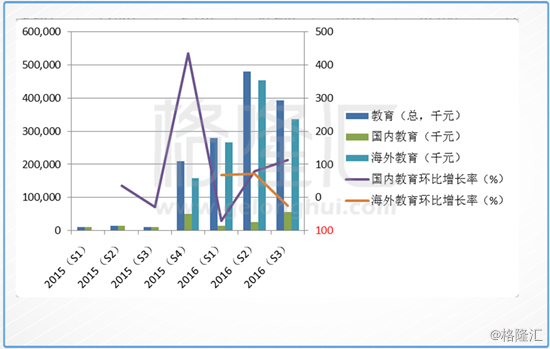

第一,看现有硬件销售量的增长潜力。网龙的教育产品不管是国内还是国外分部,最主要的客户都是学校。首先看看近两年来具体的国外教育收入和国内教育每个季度的收入情况:

可以看到,2015年末才并表的海外分部教育收入占教育收入的大头,2016年前两个季度都保持了相对平稳的增长,然而在第三季度时增长率已经下滑。

这是因为普米被收购的时候,已有业务版图和业务量已经非常庞大。所以之后教育的海外分部收入想要获得进一步增长,需要依靠拓展新的业务国家和区域。这个打算在网龙2016年几个季度的电话会议均有所提及,而且最近收到成效:据2017年3月8日的消息,网龙的互动平板显示器在俄罗斯首都莫斯科中标,将被7600多间教室采用。

在国内,公立学校采购这些设备的支出很大一部分、甚至全部依靠国家补贴,所以主要看网龙的学校公关做得如何了。

一开始对补贴不明确、资金状况暂时不允许的学校会先签订合作条约,由网龙提供免费的软件和平台服务,之后有条件的话就可以购买硬件。由于其教育产品层层递进,所以对于一个合作学校,就可能在未来几年里产生好几波购买合同。

2015年年报公布时网龙的销售合同覆盖国内14个省或直辖市,涉及400所学校的5000间教室。预计16年合作的学校数量还会进一步增长。

但不管怎样,作为一家福建省的上市公司,它首先会得到福建省ZF的支持:16年12月底网龙和福建省教育厅签订了合作协议,将在教育信息化“超市”建设、人才培养、师资培训、VR/AR相关基地建设。

第二,看是否会有能盈利的新产品。既然网龙教育现阶段主要靠卖硬件赚钱,除了预测现有硬件销量之外,还要看未来是否会有新的可以商业化的硬件或软件产品。首先是16年3月,网龙确定下一个“战场”为VR领域,将进行VR内容及VR内容编辑器(软件)的开发,老师可以使用这个软件进行VR课程开发。4月份,网龙宣布花482万加元(约2900万港元)控股加拿大全息影像技术公司ARHT Media,并签署为期五年的合作协议,打造亚太地区教育及娱乐领域的虚拟现实(“VR”)和增强现实(“AR”)的力量;同月22号,网龙旗下公司宣布收购Cherrypicks Alpha100%的股权,这个标的同样专注于AR领域的技术领导者,并且拥有已获证明的扩增实境引擎可提供电脑视觉以及人脸识别与追踪、表情识别及重新定位技术,并曾为iButterfly等多个获奖AR移动应用提供支持。

从这一系列动作可以看出,之后网龙的智慧教室产品中,无疑会增添VR和AR相关的产品。而且聪明的是,当网龙这一块的技术成熟,自然也可以应用到它自己的游戏领域当中。

这里面,VR、AR概念全齐了,甚至还包含了今年大热的人工智能(微笑)。

当然还是要成功做出实在东西并成功卖钱的才能给人信心保证:根据网龙官方的公开资料,16年会完成VR编辑器的开发,预计17年上半年开始商业化,届时将和K12以及高等院校等合作。

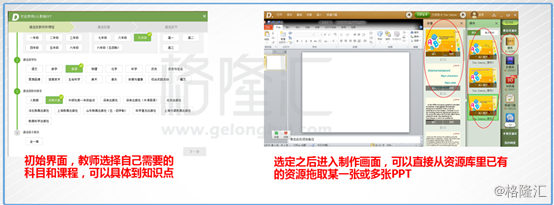

第三,看网龙教育布局的竞争优势。笔者观察网龙的软件和平台已经一段时间了。2016上半年,普米和华渔相应的平台资源都非常散乱,质量也参差不齐,但凡懂一点点教育的人,都能看出来这些所谓的内容远无法匹配网龙对教育平台展现出来的野心。下半年开始,无论是普米还是华渔相关的内容都开始进行整合,网页上基本无法再看到公开的备课资源。现在普米的备课资源已经属于付费业务,华渔旗下的仍然可以免费下载使用,于是笔者下载来体验一番。

通过阅读官网上的产品资料,可以知道网龙的软件和平台重点都是为教师解决痛点——教师可以在上面找到备课资源、课堂活动以及课上课后的练习资源;通过和旗下硬件产品的配套使用,软件可以马上收集并且分析学生课堂练习的答题数据,这在教育里是很重要的,特别是在大班教学的情况下,这相当于学生对某个知识点掌握程度的即时反馈,有利于老师根据学生情况即时调整教学内容和策略,提高课堂的教学质量和学习效率。

这么来看的话,网龙的软件+硬件产品立意是完整“承包”课前、课上和课后的所有互动场景。

现有市场中,不乏参与者专注于课前、课上和课后三者中的其中一块,但是三者整合起来软件硬件一起抓的大玩家,除了网龙,基本找不到第二家。

为什么要专门分析这个优势?和手机行业(具体参考苹果)类似,使用寿命较长的硬件终究会遇到销售量上升的瓶颈,但是,优秀的配套软件和平台不仅可以增加流量入口和用户粘性,还是未来收入的新增长点。

五,再来讲讲数据

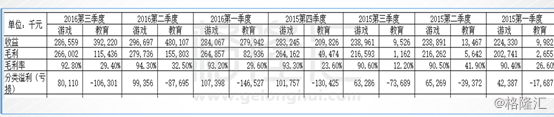

讲完概念,再来看一下数据。首先看看近两年每个季度网龙的收入、毛利和净利润情况(之后所有数据单位均为千元):

15年网龙的总收入季度呈现波动,特别是15年第四季度普米并表之后,各项数据均大幅增长。营业收入和毛利在进入16年之后前两个季度都逐步上升,第二季度的环比涨幅尤其明显。

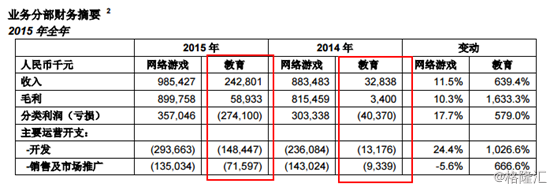

但是净利润几乎全部为负(第二季度除外)。考虑到其教育板块投入较大,猜测是因为教育的研发费用太高所致,于是把这几个季度的数据再分为游戏和教育两大块:

如果只看毛利的话,一直为正,并且游戏和教育的毛利率每个季度都在一个固定的水平上下浮动。但是游戏的毛利率一直在90%以上,比教育的20-30%要高得多。

教育业务一直是网龙的亏损大户,其净利润的亏损几乎每个季度都在扩大,除了2015年第四季度毛利突然拔高,其他时间毛利基本维持在一个比较稳定的水平。教育业务的净利润一直上不去,最主要的一个原因就是在教育硬件、VR以及AR等新领域投入的研发费用一直维持在较高水平,尤其是普米的研发费用非常高。普米并表之后在2016年第一季度的研发费用依然保持了20.49%的增长,推测是因为国内国际教育业务在合并初期产生了一些沟通消耗,到了2016年第二季度和第三季度的研发费用增长率基本维持一致,可以推测,前期的研发投入已经基本稳定下来,新产品发行在即,我们可以预期其教育业务的毛利之后会进一步地上升。

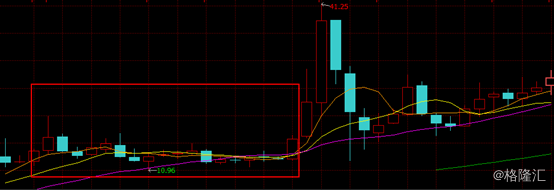

于是我们顺便看看网龙之前一年的股价走势,最低价时为17.26元,最高层去到29.30(中报出的时候)。第三季度因为数据没有达到人们预期,所以股价向下杀了一波。但是公司在这波下跌之后,开始了频繁的回购:

这段时间,公司总共回购2,437,500股,占总股本0.4%。结合这两个季度已经平稳下来的研发费用,一直稳定的毛利,还有国内教育收入最近两个季度极其突出的表现,公司的回购行为就有了非常大的想象空间……

六,结语

总的来说,网龙现在就是在稳定的游戏收入的基础上努力开拓教育业务。教育业务接下来的收入、毛利都将影响人们对其未来发展的看法。网龙现在的教育布局,硬件成绩稳中见长,国内外合作范围的扩大有助于这一块继续增长;后续也有新的VR、AR教育产品陆续商业化。配套优秀的软件和平台也有利于增加用户粘性,为其后续收费打下优良基础。现在的预期就是,研发费用的支出会稳定在一个水平上,后续寻求毛利以及净利润的进一步提高。

都说港股是个重业绩的市场,从其宣布踏入教育领域开始,可以看到它一步一步都在逐渐实现一开始的目标。然而,教育,从来都无法速成,所以,你是愿意投资它的未来吗?