下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

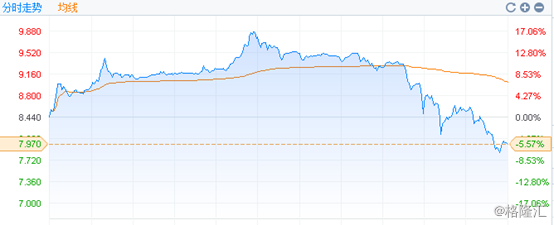

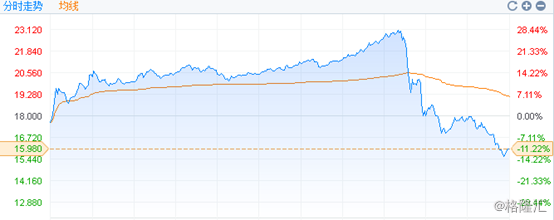

今天港股里最赚足眼球的大概就是美图与周黑鸭了。说起来,这两只股票套路还挺相似的:次新股+港股通新贵。今天又同样经历了大涨大跌的大喜大悲。

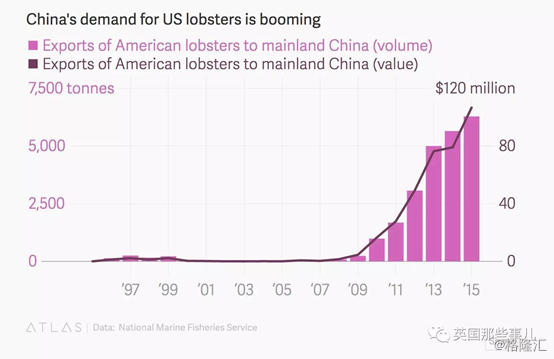

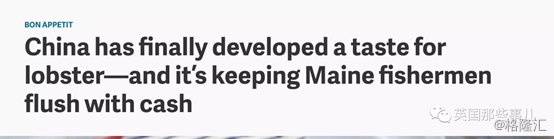

美图手握8亿用户,怎么给粉丝估值我不懂,不过周黑鸭握的是吃货,中国的吃货的变现能力是非常恐怖的,君不见,就凭着我们吃货的牛逼力量,直接拯救了美国缅因洲的龙虾养殖业务。

“中国吃货终于吃龙虾了,缅因州的渔民赚翻”

在这股庞大的变现力量之前,虽然周黑鸭今天经历了大涨大跌的大喜大悲,它仍然值得我们来仔细看一下。

中国吃货撑起来的市场究竟有多大

讨论周黑鸭之前肯定少不了讨论我们的吃货。我们的吃货早些年手头紧,囊中羞涩,满足于吃饱就行了。就这点追求,也是捧出了大牛股的,比如中国旺旺、康师傅、统一等。

过去中国的经济绝对是让世界瞩目的,吃货们的收入也跟着涨起来了,饱暖满足了就开始思绪荡漾,吃也开始变得讲究起来。既要多元化、高端化,又要营养健康,还要满足吃货们的时间碎片化,跳出过去正餐时间限制。

这样,有点品质的休闲食品就开始流行起来了。休闲食品也分很多类,有休闲卤制品、糖果及蜜饯、面包、蛋糕及糕点、膨化食品等等,周黑鸭就属于休闲卤制品,这块吃货耳熟能详的还有绝味以及煌上煌。

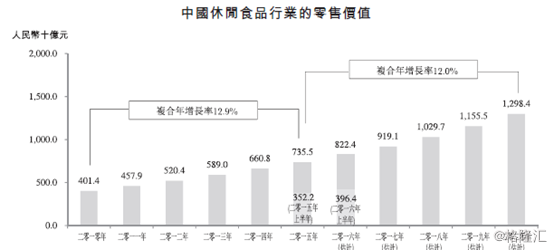

根据Frost&Sullivan的数据,2010年,中国的休闲食品市场规模为4014亿元,2015年突破了7000亿,达到7355亿,5年间复合增长率达12.9%。

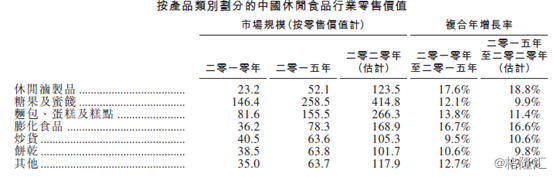

而休闲卤制品又绝对是所有休闲食品类别里的佼佼者。2010年,休闲卤制品行业的市场价值232亿,2015年增长至521亿,复合增长率达到17.56%,位于各休闲食品类别第一的位置。可见,吃货们对休闲卤制品是爱死了。

其实卤制品原来属于餐桌产品的,在中国是有着相当长的历史。我们战国的时候有道名菜叫叫“露鸡”,可能是卤味的鼻祖。经过我们几千年历史的演变,逐渐形成了具有地方特色的卤味。不过,中式餐饮的复杂总是要面临标准化的难题。

好在随着工业技术的发展,卤制品行业也就由原来的路边作坊转变为自动化、标准化的生产方式。标准化也就好控制味道、质量还有卫生要求。加上卤制品的特点是热做冷吃,于是它就从餐桌上跑进了吃货的休闲时光里。

从整个休闲卤制品市场格局来看,行业前三名占市场份额为17.1%,前五名为21%,行业呈一定的集中趋势。前三名中,第一为绝味、其零售价值占8.9%;周黑鸭排名第二位,占5.5%;煌上煌排名第三,为2.7%。

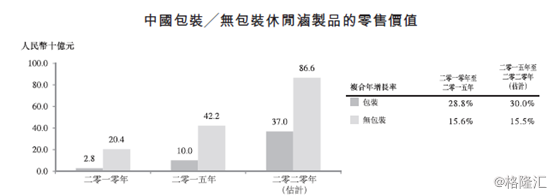

休闲卤制品从包装来看,可以划分为包装和无包装两类。2015年无包装的散装卤制品仍达81%,不过如果从增长速度看,2010年到2015年无包装的复合增长率为15.6%,而包装休闲卤制品的同期复合增长率为29%。所以,包装抢占无包装市场份额的趋势已经形成,占比由2010年的12%上升至2015年的19.2%。这个趋势其实很好理解,吃货的收入提高了,对吃当然也讲究起来了,要卫生,要逼格。

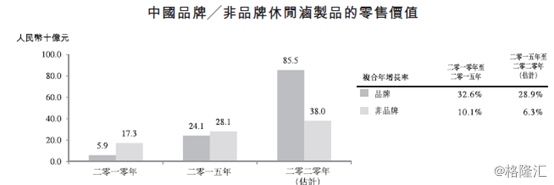

逼格上来说,当然是更认品牌价值了。从数据上看,非品牌的休闲卤制品的零售价值从2010年的173亿元上升到2015年的281亿元,5年间复合增长率就10.1%,是低于行业平均的。而品牌休闲卤制品的零售价值从2010年的59亿元上升到2015年的241亿元,复合增长率达到32.6%。

由此可见,吃货的力量真不是盖的。

周黑鸭的优势:估值+包装+直营

吃货耳熟能详的卤制品前面提到是,周黑鸭、绝味还有煌上煌。煌上煌早早就在A股上市了,周黑鸭去年11月的时候也上市了,前不久的3月6日晋升为港股通标的新贵,绝味上周五在A股挂牌,目前还在涨停中,以A股的套路,不翻个倍出来不好意思说是新股。

由于周黑鸭现在是港股通标的,所以它们的投资市场有些重合了,来看下它们的估值情况。

消费品需求是比较稳定的,因此用PE估值虽然不准,还是可以给出个大概。煌上煌的估值是最高的,100多倍,绝味刚上市,目前PE27.5倍,不过还在涨停中,周黑鸭目前24.5倍。所以从估值上来说,周黑鸭的优势是很明显的。

当然,我们还是来具体看下其运营以及业绩情况。

对吃货来说,除了味觉上的差异,周黑鸭与绝味、煌上煌最明显的区别就是它提供包装休闲卤制品。周黑鸭采取MAP定量包装,这种定量包装导致周黑鸭客单价要比绝味、煌上煌高。毕竟,你买周黑鸭一买就是一盒,想多尝试口味,还得多买几盒,而绝味等,你可以这买点那买点。

不过,与散装散称不同,MAP包装也意味着消费门槛,如果品牌力或者产品力不够,是没法消化MAP定量包装带来的高客单价。这种消费门槛就意味着可能损失客户。所以,不是随便哪个品牌可以做这种包装休闲卤制品的,周黑鸭一直以来都是采用这种包装模式,这也是它对自己品牌和产品的自信之处。

吃货们不知道的一点是周黑鸭基本上是直营店,而绝味与煌上煌多采取加盟形式。加盟的好处当然是可以减少开店成本,让店面快速铺开。但是坏处是质量难以控制,这在食品饮料领域里可能会存在致命的命门。周黑鸭的直营模式,店面费用全部由自己承担,建店成本高,因此拓展速度和数量肯定是比不上加盟模式的。

这点从数据上也可以得到验证,2015年,绝味门店数量为7172间,煌上煌2300间,而周黑鸭仅667间。这种模式的好处是质量可以控制,虽然走得慢,但走得稳。

直营模式还有个好处是可以吃掉整条链上的利润。加盟模式下,公司需要让利给加盟商,有时为了鼓励加盟商快速扩张,让利行为会更多,公司的净利润相对来说会被削弱。在直营模式下,公司是直接把产品卖给了吃货,赚取了从工厂到门店的所有利润。

这点从数据上也可以看出,2015年绝味收入29.21亿,周黑鸭营收24.32亿,煌上煌11.51亿,而从利润上看周黑鸭5.53亿元排名第一,绝味3亿,煌上煌仅0.65亿。如果你再考虑周黑鸭比绝味和煌上煌少得多的门店数,其单店的创收和创利能力更逆天。

其实像这类卤制品店面店面面积并不需要太大,劳动力也不需要太多,产品又为外带食品,流转快,能分摊租赁及人工成本。从周黑鸭看,劳工成本占收入2.7%,租赁成本计算在其他成本中,也就占1.97%。这样算下来,单店的运营成本其实并不高,从周黑鸭的招股说明书中可以看到,新开自营门店的收支平衡期约1到2个月,新开自营门店的投资回收期为2到6个月。所以,周黑鸭不仅维持了较高的毛利润率,也维持了较高的净利润率。

包装与自营模式表面上是提高了公司的运营成本,但从长远来看,一是提高了公司的逼格,提高客单价;二是控制了产品质量与卫生,在扩张过程中降低损害品牌的可能性。

而这两个优势是绝味与煌上煌短期补不上的。我们前面说到定量包装是需要强大的品牌力和产品力的,而从加盟想收权为自营并不是一个简单的过程。中央想控制质量(加成本)与地方想要利润(降成本)的博弈会一直存在。

结语

很多人把美图上市作为一个很具标志性的事情,认为港股市场终于灵活了。其实周黑鸭的上市也算是件标志性事件。为什么这么说呢?港股市场里曾经有一批食品饮料的大牛股,但是在消费升级下,基本上或已陨落,或者还在挣扎,都没有多大的投资价值了。周黑鸭可以算是消费升级下的休闲零售第一港股,它能飞多高,参考一下中国吃货过去造就的牛股,比如中国旺旺: