下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨夜,联储加息落定,今日,全球股市狂欢。港股市场一马当先,恒指毫不留情的收涨2.08%,报24288.28点,创下2015年8月以来新高,国企指数涨2.47%,为去年5月份以来最大涨幅;上证指数收涨0.84%,欧洲股市也是全线高开。英国富时100指数高开0.6%,创历史新高,法国CAC 40指数高开0.8%,德国DAX指数高开1.2%,创2015年4月以来新高……一片喜庆祥和之气!

普天同庆之下多少热血按捺不住,开始急切寻找着投资机会。此时,望眼港股,机会斐然,年初至今恒指上涨超10%,周期股历经一波上涨,而近期以美图(01357.HK)、IGG(00799.HK)、科通芯城(00400.HK)等为代表的科网股连续大涨,腾讯更是触及历史高点,科网股显然出现难得的投资机会。

这种背景下,加上近期恰逢业绩公布期,因此我的目标便是寻找一只业绩稳健上涨的科网股,必须具备几个条件:

1、 科网股;

2、 历史业绩优秀;

3、 估值低,近期涨幅不大。

符合以上条件的股票不多,仔细寻找之下中国软件国际(00354.HK)脱颖而出。

一、中软国际(0354.HK)之性感:华为概念,首屈一指

首先,谈起华为,国人无不竖起大拇指——国内技术领先,国外开疆破土。华为之性感是毫无疑问的,而中软之性感则是因为华为。的确,若单从行业属性来看,中软国际主业仍属传统软件外包公司,利润率不高,且受制于人工成本的持续提升,但因为有华为这个第一大客户,伴随着华为去开拓业务,业务量的提升是显著的,反应到业绩上则是高于行业平均水平的增长。所以,中软之性感是由于华为,而最终这性感将在业绩中体现。

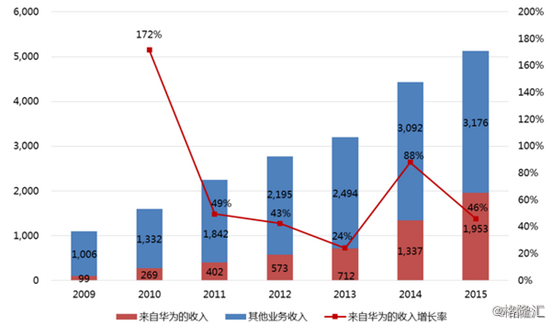

中软国际第一大客户——华为

2009年起华为成为公司客户,2012年成立合资公司开始战略合作,2016年中软通过向华为发行新股的方式收购华为于合资公司的全部股份,华为升级为公司的战略股东。在这期间,华为占公司收入的比例不断上升,今年来自华为的收入约占到公司收入的50%左右,而华为公司也把外包的约60%的业务给了中软,相信随着华为的发展,包括5G的前景,中软未来业绩增长值得保证。

华为收入占比

华为对中软的帮助主要体现在:

1)华为年报提及三年收入翻番,人数要从17万减到15万,意味着更高业务需要外包出来。

2)华为自身的增长,三年内增长性比较确定。

3)受益华为未来5G的发展。

现在为华为提供的服务不像过去那样只是在第一阶段做软件外包业务,而是进入到第二阶段,比如跟着华为,在海外做移动支付的唯一的DSV供应商。在国内,公司也是跟华为一起突破,包括一些新的领域如云计算,金融大数据等。

二、中软国际(0354.HK)之稳健:聚焦核心客户,业绩稳健高增长

虽相对互联网公司,中软国际ROE较低,净利润率(7%左右)不高,然而其有着不亚于互联网公司的高增长。

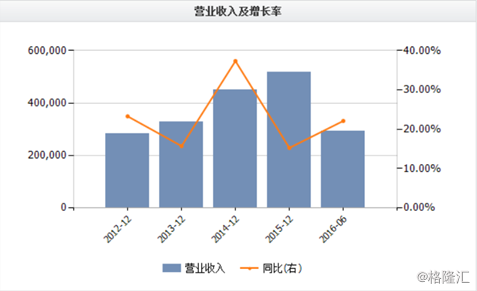

营收增长

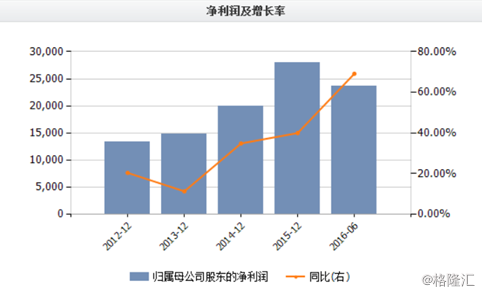

利润增长

公司早前公布的截至6月30日的中期业绩显示,期内收入28.85亿元人民币,较去年同期的23.89亿元增长20.8%;公司拥有人应占溢利2.36亿元,较去年同期的1.40亿元大幅提升了69.1%。业绩的各项数据都超过市场预期,而从前几年的增长情况来看,这样的增长已经维持多年。尤其近三年以来,收入复合增长率都在20%以上,归属母公司净利的复合增长率接近40%,显示出强劲动力。

另外,很明显,公司利润增速远高于收入增长,这得益于其出色的成本控制力以及聚焦大客户的战略。公司把业务集团划分为两个,一是技术和专业服务集团TPG,与华为、微软、汇丰、腾讯、阿里云、中移动等行业巨擘有着深入的战略合作,深度挖掘金融、电信、互联通、交通、能源等重点行业,用专业团队为之提供线下服务;二是互联网IT服务集团IIG,是以云众包平台-解放号为核心为客户提供线上IT服务。中软今年收入的快速增长得益于线下业务中大客户与大行业的积累和发展,尤其是今年在和印度外包服务供应商的竞争中拿到汇丰全球的业务,很大程度上提高了业务收入的增长。而未来,伴随着华为、腾讯这些优质客户的黄金发展期,中软业绩稳健增长是不成问题的。

三、中软国际(0354.HK)之买点:估值低,南下资金所爱

近期科网股风起云涌,而中软则才刚开始上涨。

中软国际日线图

中软国际周线图

从估值来看,公司2017年的市盈率预期为15倍,目前的估值低于其历史平均水平,也低于中国、美国和香港上市的同业公司估值。

另外,今日上涨后,公司市值超过100亿分水岭,对于一些大的基金来说也可纳入其标的范围。总而言之,中国软件国际是第一批纳入深港通下港股通标的的港股,也是香港科技板块里中小市值的代表之一,也是南下资金重点关注对象。

公司虽还未进行分红,但对于高增长公司来说是可以理解的,我们期待公司的分红政策,届时将会获得更多投资者的认同。