下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

市场并不缺钱,资本寒冬是因为好的项目不多。在经历了2015年以来的移动互联网投资低潮以后,资本终于又看到了一个罕见的高频打开标的,众多大佬趋之若鹜。

风投圈有个流传甚久的段子——从前有个四姨太,假装自己怀孕了,引得老爷格外宠爱,经常去她那里过夜,结果就真的怀孕了。

每个创业者都说项目前景很美好,肯定成为独角兽,肯定能赚钱,能上市。随着资本砸多了,也许就真的梦想成真了。

共享单车是四姨太吗?风投砸出去的,到底是钱(前)途,还是一条不归路?

一、

在北上广深,橙色摩拜单车和黄色ofo单车的“橙黄”大战,一如当年的滴滴、快的一样无可避免。共享单车们集体开疆拓土的背后,是对规模经济的追逐。谁先铺下足够多、足够密、足够便捷的单车,谁就能建立巨大的竞争壁垒。

正因如此,烧钱大战不断升级——以摩拜和ofo为例,先后进行了数轮融资,累计金额已近10亿美元。

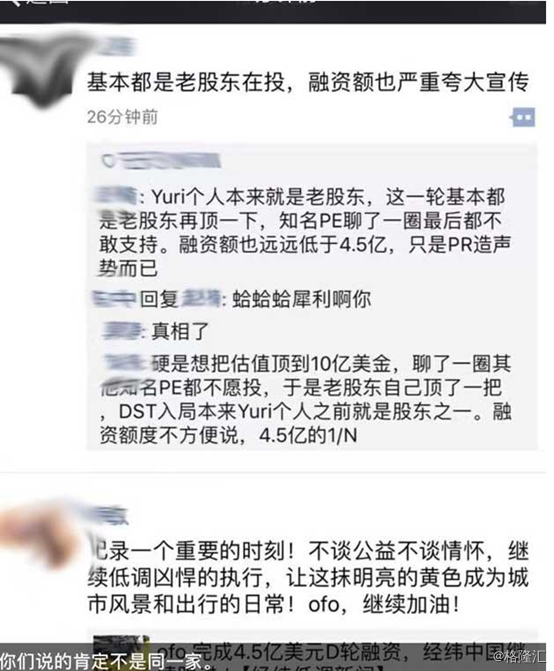

3月1日,ofo宣布对外完成4.5亿美元的D轮融资,投资圈质疑的口水仗四起:“基本都是老股东在投,且融资额严重夸大”。

甚至连风投大佬都看不下去了,直接踢馆:

我们抛开融资数字的真实性不谈(也无从确认),但从摩拜和ofo投资方名单透露出的共同信息是:新面孔在明显减少,风投在共享单车上开始变得异常谨慎。

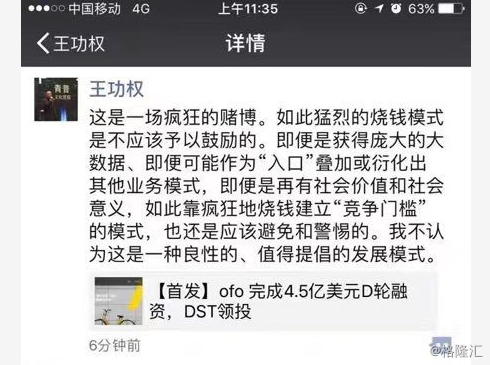

托·约·登宁曾在《工联和罢工》写到:“资本逃避动乱和纷争,它的本性是胆怯的。这是真的,但还不是全部真理。资本害怕没有利润或利润太少,就象自然界害怕真空一样。一旦有适当的利润,资本就胆大起来。如果有10%的利润,它就保证到处被使用;有20%的利润,它就活跃起来;有50%的利润,它就铤而走险;为了100%的利润,它就敢践踏一切人间法律;有300%的利润,它就敢犯任何罪行,甚至冒绞首的危险。如果动乱和纷争能带来利润,它就会鼓励动乱和纷争。走私和贩卖奴隶就是证明。”

利润,还是利润,这才是资本最关心的事。

风投谨慎的根本原因,就在于共享单车的模式:到底行不行得通?或者更直白点,赚不赚得到钱?

二、

首先,这是一个进入门槛极低的行业——造自行车,然后扔到城市街头。这个玩法比开餐馆还容易,因为餐馆还需要讲究菜的口味。对于自行车而言,你家的和我家的,逻辑上是没有任何本质区别的。唯一的区别在于你们家造车的速度,有没有我们家快。

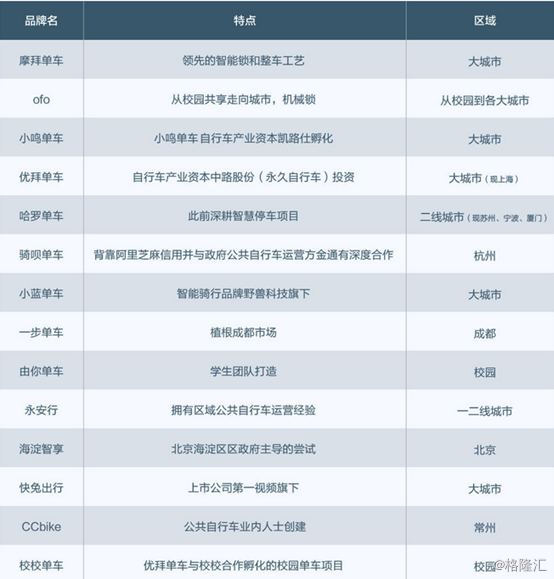

在风投加入“助纣为虐”后,制约这个行业任性膨胀的所有障碍几乎都消除了,剩下的,只是看哪家故事讲得更好,能忽悠到更多看似聪明的傻钱,然后拼命造自行车。这也是共享单车企业如雨后春笋一样冒出来的原因。

(雨后春笋一样的共享单车公司)

共享单车市场的所有参与者,在风投资本的加持下纷纷入场,目标都是要实现自身利益最大化,价格战与市场无序竞争几乎不可避免:每个个体都追求纯利己的行为,导致的最终结局必然是对所有玩家都不利的囚徒困境。就好比你开一个川菜馆,生意很好,我也去开,一条街上有十几家川菜馆,大家都要倒闭。

而在寡头垄断市场局面形成前,其中企业想盈利,基本是不太可能的。即使多年以后,寡头垄断局面最终艰难形成,两个能预想到的结局也是必然的:

1、 其中99%的企业会死掉,风投的钱也必然灰飞烟灭;

2、 最后活下来的,也一定是从死人坑里爬出来的,伤痕累累;

其次,共享单车并不是一个“大”生意——这是这个行业的最大软肋:小市场,不可能诞生大企业。

根据摩拜、ofo向投资人披露的财务模型,中国共享单车市场一年的收入,在理想情况下,一共也就是180亿到300亿人民币的盘子。这个数据可以从很多角度得到证实:根据麦肯锡研究报告,目前国内两轮车出行的市场规模在1720亿次,按照客单价1元以及1%的渗透率简单计算,共享单车的市场规模为17.2亿元,即使10%的渗透率也只有172亿人民币的规模。这是一个很小的市场,甚至比不上性情趣用品市场。对比行业当前约10亿美元,未来还不知道飙到哪里的融资额,都是极不协调的。

而滴滴代表的网约车,市场预期规模超过五千亿。

但即使是这样相对微末的生意,风险投资趋之若鹜,除了风投界“蜀中无大将,廖化做先锋”的原因外,吸引风投的,还是这个行业基于无桩和互联网模式下的高频性:共享单车的客单价只有五毛到一块,但按上面测算的172亿年收入算起,一年起码会产生172亿单的数据,折合下来每天将有超过四千七百万单的交易,而当前几乎垄断中国市场的滴滴,每日撮合的订单量不过千万单。

这意味着,共享单车蕴含着成为下一个入口级应用的巨大潜力。

但多数人忽略了这样一个关键问题:高频与赚钱,是两码事,两者甚至没有线性关系。

而赚钱难,甚至可能就一直赚不到钱,恰恰是这个行业最致命的软肋。

三、

实现盈利最大的障碍在于,谁进入这个市场,都必须死了命造车,从而让自己变得越来越重,重到终有一天被迫承认自己实际是家自行车租赁公司——这是个与互联网轻资产玩法背道而驰的诅咒,但入局者又不得不承担。

逻辑很简单:共享单车的核心竞争力在于锁定足够多的用户(以及用户背后的押金),这个唯有靠数量取胜。

在产品的用户体验与差异化接近于零的情况下,用户是不会对任何一家单车企业产生绝对的用户忠诚度。调研数据显示,共享单车用户最大痛点是想骑车的时候周围没有,占55.2%。换句话说,用户最核心的痛点或刚需,是在自身需要用车的时候,是否可以随时随地找到车用。如果你投入的车辆规模覆盖的区域、热门网点与城市太少,用户找不到车,用户(以及押金)就会逐渐转移到另一家规模更大的单车公司。

谁的车多,谁能够覆盖到更多的网点,谁的颜色能够在足够多的网点与城市将另一家的颜色完全吞没,谁能让用户随时随地在出勤高峰期更快的用到车,谁就能更快形成自己的用户优势以及网络入口优势。

这样一来,共享单车的竞争最终就回归到一个点上:疯狂造车,然后疯狂在各城市各区域投放去圈地。最终谁在各城市投入的车辆能在市场上遥遥领先,谁就会是老大。而老二,就意味着死亡。而这个竞争模式是没有终点的:你不可能比别人领先太多。只要你的造车投放之旅暂停,后来者只要有足够的资金就能通过不断造车对领先者构成赶超优势,因此第一或者第二可能永远没有最终落定的一天。

数据显示,摩拜和ofo,每一家拥有单车辆数均已经突破100万辆。日前有消息指出,自行车厂加班加点直呼疯狂,现在各家都在拼命下订单生产单车,接单接到手软,富士康、摩拜、ofo订单一个比一个下的疯狂,每月订单均在几十万上下,以期用最快速度覆盖更多城市市场,抢占更多的市场份额。

所有共享单车将被迫走向一个没有终点的循环:疯狂融资——死命造车——投放——再融资——再造车——再投放。

这是个死循环——除非你把别人都干死了,或者把别人吞了。

很多人会argue说重资产并不可怕,如果它最终能产生好的结果。但重资产模式的隐患是显而易见的:随着投入的越多,成本将越来越不可控,而且投放本身是没有终点的。

目前ofo、摩拜以及其他玩家采用的都是“押金+计时”收费的模式。竞争门槛不高,造成市场参与者众,导致供给严重过剩,街头大妈都知道单车投放的太多了。用户的选择多了,直接造成单车平均日单数下降,单车收入变少。数据显示,当前在城市场景中平均日利用率每辆车3次,已经是整个行业内“相对不错的数据”。而这个数字,哪怕是在面对摩拜在上海、广州地区的10%车辆损毁率,都是一个聊胜于无的数字。

不少人认为分时租赁的那点小钱一点不重要,押金才是最伟大的创新,YY绑定了足够的用户,巨大的沉淀资金就是下金蛋的母鸡。然而这是又犯了经验主义的错误。与理发店靠办卡获取预付费用、扩张的套路不同,摩拜、ofo都表示这些沉淀押金专款专用,静静地躺在银行账户上,既不能够解决海量投放造成的资金缺口,其财务费用也不足以覆盖成本。从App Annie 公开的数据看,每个月有 512 万人在用摩拜的自行车。每个用户缴纳 299 元押金来估算,摩拜收到的押金总额达15 亿元,这部分利息,哪怕按理财的年化收益率,都远不够覆盖目前每个月1000万的车辆损毁费用。

而这还没有考虑到疯狂造车竞赛后其投入产出的边际递减效应。

目前,摩拜每投放一辆自行车,可以锁定8个缴纳押金的用户,未来这个数字极可能快速下降。道理并不复杂:根据最新的人口普查数据,目前中国城镇人口共计2.2亿户。城镇人口中每百户居民拥有65辆自行车,渗透率为65%。假设无自行车居民中,其中一半有使用共享单车出行的需求,大概用户规模总量在7000万左右,而2016年的自行车的产能是6000万辆,共享单车每年产出1200万辆共享单车,到2017年年底将覆盖远超出潜在的用户规模。

所以,在很长、很长时间内,共享单车企业的CFO都将接触不到企业所得税这个科目。

摩拜CEO王晓峰的表态是“如果我有30%的利润率,为什么要找投资者?我们之所以还在不停地找投资者,就是因为没有清晰的盈利模式,希望别人给我钱,让我活下去、让我们继续发展,让我们跑的快,然后一起找盈利模式。所以说到创业项目,现在谈盈利还太早了。”

(ofo创始人戴威)

这就是共享单车的两难处境:不烧钱就会死。烧钱,则可能死的更快。

四、

近年来互联网创业项目之所以备受资本追捧,是因为其轻资产的特点、以及平台效应的流量经济能够获得传统行业无法实现的业务增速和利润率,带来惊人的用户数量级和品牌门槛。

与美团、滴滴代表的互联网行业有着本质上的不同,共享单车是一个很重的商业模式——你不需要一个博士学历也能弄明白:单车是平台自己生产/购置的,损坏和运维都是大问题。分时租赁的租金收入也并非互联网公司以流量获得收入的流量经济。

如果单车注定无法赢利,那么必须回答风投的下一个问题:如何做延伸出来的增值业务?

站在互联网的角度,盈利不能只看交易本身,更不能只看C端用户。合适的付费方才是赢利的不二法门,帮助付费方创造最大的价值,然后让这个价值为自己盈利。最早开先河的是小米,用硬件做互联网,以几乎不赚钱的倾销价格获取用户(羊群),打造生态,然后去寻找“猪”来买单——也即雷军的名言:羊毛出在猪身上。国内最成功的杭州城市公共自行车正是通过停车棚广告cover掉运营的费用。

但到了共享单车这里,再次行不通。无桩的单车,广告展示位在车身,操作起来更是困难重重,效果未知。App作为媒体渠道,想象空间非常大,但现实很骨感,美图这类工具型App也未找到很好的变现方式,滴滴的广告收入与其用户量及和市场规模也有巨大差距,共享单车的变现空间可想而知。

最后看共享单车掌握的出行大数据的价值。用户数据最重要的是质量,而不是数量。共享单车"最后一公里”的场景太缺乏想象力——因为这是一个完全无需大数据也能轻易推算出来的固定去向。虽然用户数据庞大,但场景的单调性,对其价值做了最根本的限定。从家(公司)到地铁站,再从地铁站到家(公司)钟摆式的固定场景,进一步挖掘的价值有多大?

所以,增值服务,可能也是南柯一梦。

总结

我不同意你的说法,但我誓死捍卫你说话的权利!

虽然我完全不看好共享单车的商业模式,但对这些有想法、有激情的创业者,我无比钦佩。不过,资本市场是不讲情怀的,投资人最想见到的,除了盈利,还是盈利。

哪怕摩拜创始人胡玮炜坦言“如果失败了,就当做公益”——这句话让人百感交集。

(摩拜创始人胡玮炜)

至于风投目前疯狂的投入,到底是前(钱)途,还是一条不归路,我们拭目以待!