下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按:川普赢了,美国精英们却哭了,在全球一体化的今天作为“局外人”的中国,是否真的又能独善其身?格隆汇今日特此分享来自中信证券股票策略分析师杨灵修从美国路演归来的所感所想,从充满争议的“税改”到后金融危机时代华尔街的“去监管”,且看作者如何解读这位新总统——“特朗普”的美国梦!

作者:杨灵修

美国前财政部长约翰•康纳利有句名言:美元是我们的货币,却是你们的问题。如今,这句话可能用在新科美国总统上再合适不过:特朗普是美国人的总统,但是全世界的问题,这当然包括我们。

终于结束一周在美国的路演,除了拜会投资者,聊聊中国经济和市场;见见昔日大学的同窗,PHD毕业后聊聊未来的“终身教授”之路,更多的一个话题绕不开特朗普。2月28号晚,特朗普将会首次在国会会议上发表演讲阐释其施政纲领,其核心关于减税,财政等政策。

▌减企业税,加边境税,怎样“税收中立”(Tax-Neutral)?

Tax-Neutral可能对国人而言是个陌生的概念,简单说就是“总税收不变”,这样总统才有足够的权限较快实施税改,而非必须通过国会两院一步又一步繁复的听证和表决。特朗普将推动里根以来最大规模的减税计划,税改是特朗普施政的核心。最大减税目标,即降低企业所得税的名义税率,从35%降低20%或者更低,当然还包括其他个人所得税的减免等等。

减税当然是私人部门喜而乐见的事,企业主的税后收入提高了,老百姓的腰包鼓了,大家都高兴,得到支持并不难。但别忘了,ZF还得开门,官员还得发工资,特朗普还得搞基建,所以问题来了:税改争议之处,并不是减多少税,而是在哪加税才能维持财政平衡。只有在“Tax-Neutral”的情况下,总统才能较快实施税改,而非通过国会两院一步又一步繁复的听证和表决。

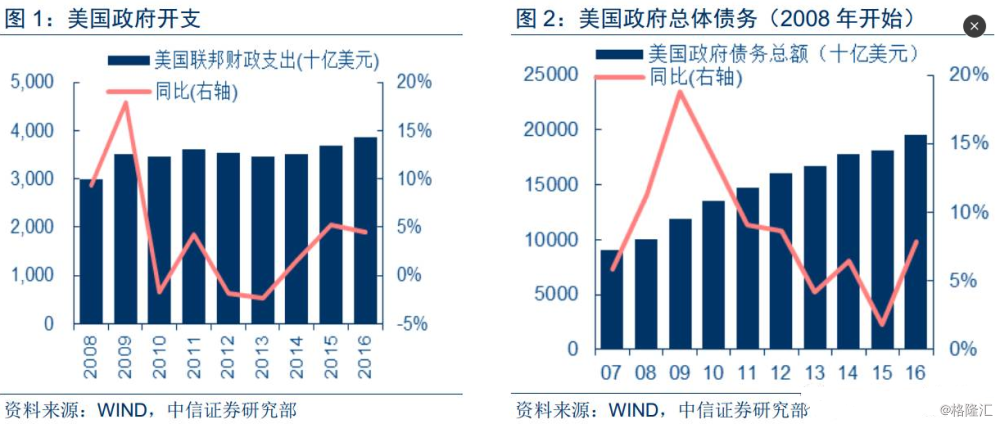

美国ZF面临巨大财政压力,现在美国的ZF总债务约为19.8万亿美元,接近债务上限。每年经常性支出大部分用于公共教育、医疗卫生等刚性支出,这才是特朗普急于废除前任总统奥巴马的医疗法案等的真正动机。因为必须减少开支,否则美国ZF可能又一次面临停摆,这并不是没有出现过(在奥巴马任期)。

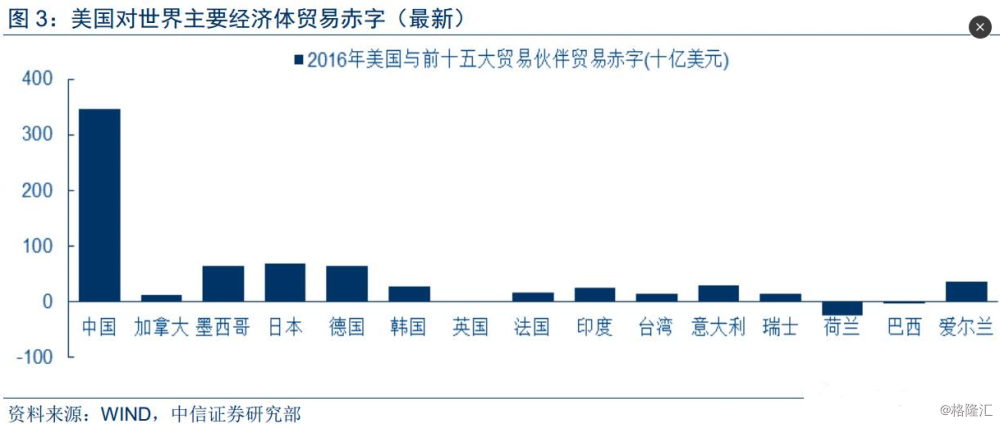

所以在“Tax-Neutral”的框架下,边境税(border tax)被搬了出来,毕竟是加外国人的税嘛,从外国购买产品的美国企业20%的额外进口成本,美其名曰:鼓励企业从本国购买产品。所以,中国“躺枪”,因为中国是美国最大的贸易赤字国。但这样的一个政策税收组合,真的得人心吗?

要想到美国人现在身上穿的,家里用的多数都是“Made in China”。这些产品的生产不是一个简单的加税,就可以将生产转移到美国国内的,这也就意味着美国人的日常开支,可能面临加价10-20%。对普通百姓而言,从年末的企业所得税减免或有些益处,但真正能切实感受到的是日常开支,而非企业每年公布的报表,工资不涨,面包、衣服却在涨价,这是问题。更不用说,边境税提案遭相当数量议员与大型进口企业反对,边境税的推出对他们公司实际运营会造成直接影响。但没有“边境税”就很难达到“Tax-Neutral”,税改将面临更多听证。可以预计,特朗普的减税落地,可能要等到2017年末才可能。

▌华尔街的“去监管”化,才是市场真正的救命稻草

资金来源影响基建进程。根据媒体报道,特朗普已考虑5500亿美元基础设施方案推迟至2018年。而在资金方面,其出路有两条,一是国家出资,二是学中国,搞美国的PPP:吸引民间资本通过PPP的形式参与基础设施建设,为参与基建企业减税,鼓励企业通过发行债券融资等到。但美国企业决策机制可不比中国企业,其道路漫长,不确定性极强。

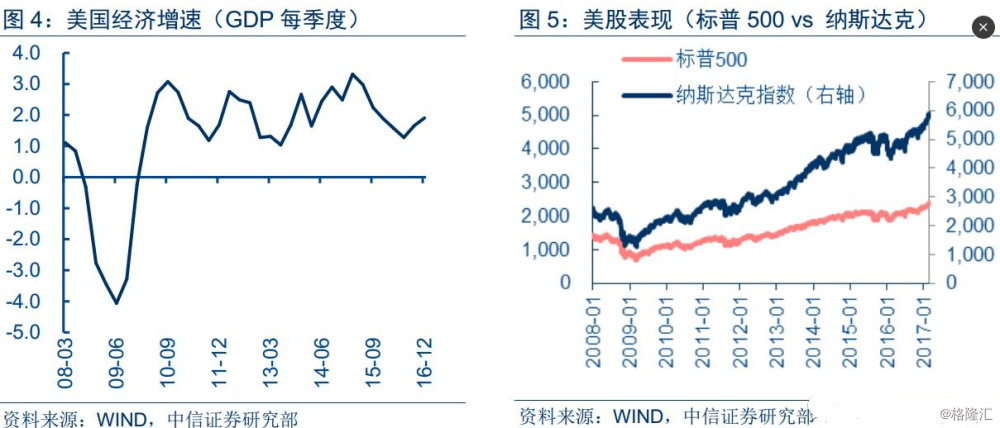

所以,美国市场靠什么继续上涨?看来答案只有一个:基本面无法快速改善时,上涨只能来自估值提升,即提升市场的风险偏好。

金融危机后,Dodd-Frank法案大行其道,其核心在于对银行各类risk taking行为进行监管,提高银行各业务的资本充足率,禁止从事高风险投资如Volcker Rule等等。Dodd-Frank法案当然饱受银行业诟病,先不说其效用如何,在其“实行”的过程中,需要极其繁琐的文件报备,导致每个银行后台每天生产一卡车一卡车的文件运往Fed,但这些文件是否有效,甚至被阅读?估计一半是无效的。以至于有次在国会听证会上,有人直截了当问耶伦:每天你如何会有时间去读几卡车的报备文件?答案当然是否定的,耶伦说会有人读,但到底有多少会被考虑到实际政策决策中,不得而知!

其次,更重要的是,“监管”好像在替银行决定需不需要承担风险,这有违自有经济的核心价值观,比如一个并购项目,如果超过15x的估值,银行就不能给予贷款,这种决定本该由市场决定。所以当特朗普直接了当指出要修改Dodd-Frank法案时,银行业当然欢呼雀跃,更多的risk taking行为,更大的自由度,意味着“更大的市场风险偏好”。

所以美国市场是否还能上涨?市场对“特朗普”的美国梦或许还能火一段时间,但不依靠经济复苏,而依靠的仅仅是“风险偏好”的提升,不管你信不信,华尔街反正先相信了。

▌风险因素

美国特朗普新政超预期,人民币加速贬值等可能会影响我们的判断。