下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

天下大势,分久必合合久必分,历史总是不断的重演,却又不是简单的重复。像川普这样热衷于修“长城”,不知道是不是历史的倒退,而从2000年前的丝绸之路到600年前的郑和七下西洋再到今天的一带一路规划,这样的构想和战略规划却着实惊艳。

彼时中国经济总量占全球20-30%,到了2015年中国GDP世界比重为15.5%,然而经济增速下滑,传统的出口、投资等拉动方式不可持续,消费又没跟上。为实现中华民族伟大复兴,高层想起丝绸之路,这些沿线国家多为发展中国家,基础设施不行,还有资金瓶颈。而中国既有优质过剩产能,还有资金支持,一拍即合。

俗话说要想富先修路,基建是必须的,这其中会催生什么投资机会?

一:没电不行

先来看一组新闻:

2003年北美大停电事故,超过5000万人失去电力,交通设施完全瘫痪,纽约人徒步走过布鲁克林大桥上下班。

2006年,为让挪威邮轮顺利通过埃姆航河,德国电力公司关闭了一条380kv高压线缆,造成法国,比利时,意大利,奥地利,荷兰大停电事故,影响超过1000万人。

2012年印度则更逗,大规模停电事故影响了6.7亿人,几乎占了人类人口的十分之一。

欧美的停电都是技术故障,而中国的停电事故是因为自然灾害,而中国在人口密度远大于欧洲和美国的情况下,电网停电事故波及人数却远低于欧美,体现了极高的技术和管理水平。

作为世界上唯一一个拥有所有地形地貌的国家。中国的电网极其复杂,连接着从青藏高原到东部沿海,这张电网不仅能承受寒带零下30度的低温,还能够经受50度高温的考验,能够经受来自海洋的强台风的冲击,沿海盐雾环境腐蚀,也能经得起戈壁风沙的袭击;还能承受泥石流各种各样地质灾害的冲击。

这张电网接入了全中国13.8亿人口组成的超过4亿个家庭,还接入了全国241万家工厂组成的世界最大制造基地,还有25万家医院,42万家学校,34.5万家科研院所和技术服务企业,20万家酒店和餐饮企业,281万家商店,25.2万家交通和物流企业组成的总共768万家非工业企业(以上均来自2014年全国经济普查数字)。

作为需要建设电网的国际友人,第一个想到的候选施工团队是谁?毫无疑问是中国。海外这块谁在做?

二:公司简介

港股有这么一家主做电力工程的公司——中国机械工程。

公司成立于1978年,是中国第一家大型工贸企业,中国机械工业集团公司的子公司。以工程承包为核心业务,主要承包国际基础设施工程,包括电力能源、交通运输和电子通讯等行业,特别专长于电力能源行业。

2015年已在超过48个国家承接工程承包项目,主要位于亚洲、非洲、欧洲及南美洲。公司也从事非核心行业,如供水及水处理项目、房屋及建筑项目、制造和加工工厂项目以及采矿和资源开采项目。

2015年,承建的白俄罗斯别列佐夫联合循环电站项目获得境外工程鲁班奖,这是继土耳其超临界煤电站项目后第二次获此殊荣,展示了高超的项目执行水平。纳米比亚公路项目提前99天完工,获得当地ZF和项目咨询工程师的高度评价。

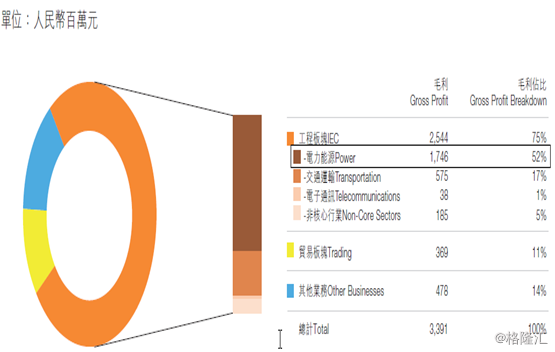

公司2015年的毛利结构如下图所示。电力能源板块毛利占到了总毛利的52%,是根正苗红的电力工程股。

2015年8月收购了机械工业勘察设计研究,2016年收购了中国成套工程有限公司,通过整合完善了产业链,从现场勘查、设计、施工,一应俱全,形成显著的协同效应。

公司股价却表现欠佳,不温不火。

不过可以看到外资大行不断增持,持股比例不断上升。

那么问题来了:

1、中国机械工程存在什么问题导致股价不温不火?

2、中国机械工程什么过人之处吸引外资大行加仓?

三:财务状况

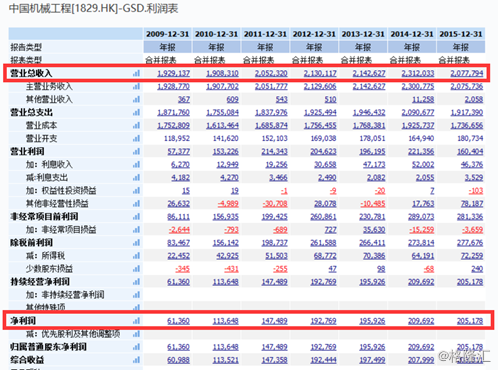

从总营收来看,近五年来并没有太大变化,15年还略微减少。

在营收变化很小的情况下,净利润从2009年不断增长,在2015年出现了小幅下滑。查阅年报知主要原因在于电力能源行业收入出现了35.6%下滑,主要因为该亚洲电站业务受到了当地政治环境影响,并非经营上出现了问题。

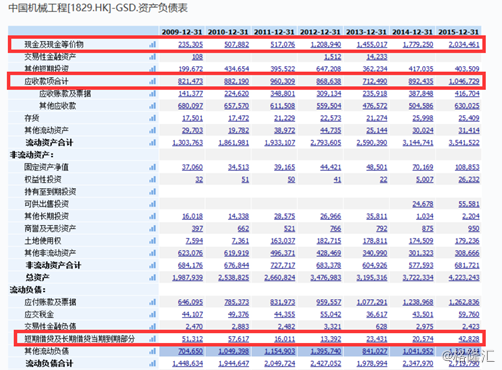

现金流非常健康,有大把在手现金,资产负债表上大量的现金来源于母公司。由于中国机械工程是集团旗下质量最好的子公司,中国机械工业集团曾计划向其注入其他旗下子公司,后计划推迟。

除去该因素,公司现金流依然比较稳健,短期内的贷款较少,存货也相对少,公司回款控制非常稳健。

近几年来平均股息支付率为40%,股息回报率高于4%,这比同行慷慨的多,港股同行业其他股息回报率多在1.7%-3.2%之间。

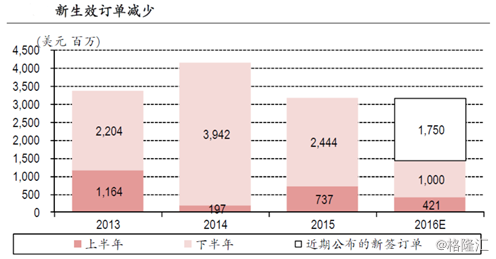

最大的问题在于新增生效订单没有形成稳定的增长趋势。16年上半年,中国机械工程仅签下了4.21 亿美元新生效订单,同比减42.8%,这一差异在上半年和下半年的对比中尤其明显。

2016年截止3季度,新订单增长超过25%达到50亿美元,已远超2015年全年41亿美元。4季度捷报频传,新订单同比大幅增长已成定局,不过也有问题,这部分订单即使全部转换为生效订单,17年上半年的新生效订单将会非常少。

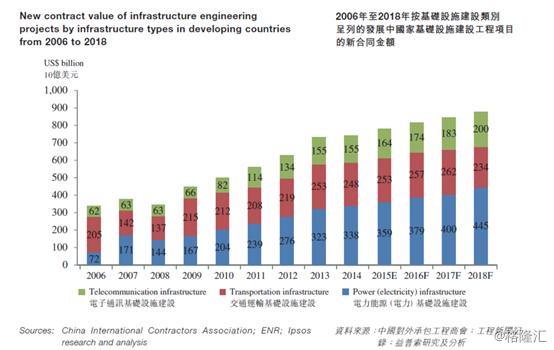

根据中国对外承包工程商会披露的数据,2015年中国十大承包商在全球市场电力能源领域国际项目产生的收入约49.8%,且呈不断增长的趋势,中国机械工程在电力领域排名第三,在中国十大承包商中占4.8%的份额,未来也将受益于一带一路政策,中国机械工程订单多以美元计价,人民币兑美元汇率走弱,财务收入将从汇兑中受益。

此外公司业务的国际化程度高,公司覆盖了超过150个国家及地区的贸易网络,在这些国家拥有良好的政治关系,而一带一路新“走出去”的企业多会面临政策、法律等各种未知因素,公司国际化程度高的优势可以充分发挥出来。公司的轻资产营运模式,几乎分包所有施工工程,现金多,融资能力强,新“走出去”的企业多具有融资需求,因此,融资服务也将是一项有潜力的服务。

与同业相比,重资产的中国铁建、交建、中国建筑、城建设计整体的平均市盈率(PE) 10.6,市净率(PB)1.498。中国机械工程都要弱于行业平均。而考察净资产收益率(ROE)却要高于平均。较轻的资产和更高的利润率,外加稳定的现金流。有理由相信中国机械工程是被低估的。