下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

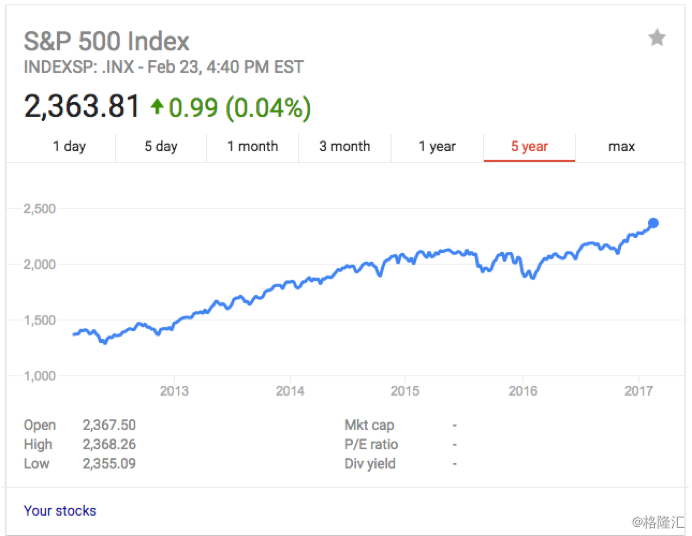

截止到昨天为止,标普500已经连续9天创新高。

我是典型的那种股指越涨就会越害怕的人。

在前两年标普500暴跌时,我经常思考的问题是:经济基本面好像没那么差,好像没出现衰退的征兆,大家的预期是不是太差了?

然而最近,我经常思考的问题变成了:美国经济基本面好像也没那么好,大家现在的预期是否太乐观了?

最近读了赛思卡拉曼2016年的股东信,读完之后突然想起一些之前看过的数据,感觉好像突然发现了什么。因此用这篇文章来阐述一下我最近的思考。

一、在加息周期下,如今标普的估值确实很高

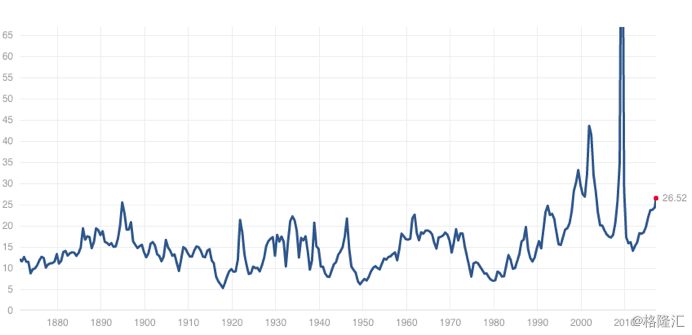

我大概是从标普1100点左右开始进入美股的。短短几年过去,指数也翻倍了,标普500的平均PE也达到了26倍左右。

单纯拿出一个26倍PE就说估值高低肯定是耍流氓的,因为决定估值另外一个重要因素是利率。

如果美国的利率一直维持在0-1%,那么26倍PE都算是非常便宜的。

而我们现在要考虑的现实问题是:我们正处于加息周期中。

美联储为什么要一定要加息的原因有很多。简单总结一下的话,大概就是以下几点:

1. 防止经济过热。

2. 为了下次经济危机时,有可以调控的工具

3. 通胀有起来的苗头了

4. 美国大量的养老金负债扛不住了

因此,如果单看在今天0.5%利率下的26倍PE,你会觉得这个估值还可以。但是如果你认为美国未来2-3年要把利息加到4%,那么26倍PE绝对算非常非常高的估值水平了。

那么问题来了。

是谁推高了股指?谁是这背后的主要买家?

答案就是:指数型基金。

二、 下一个泡沫是指数型基金?

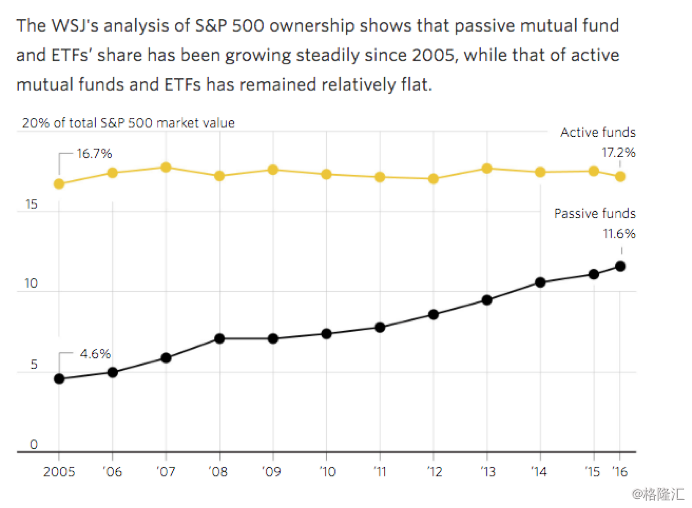

在塞思卡拉曼的股东信中,他提到了一个很有意思的事实:在市场越来越贵时,投资者开始对指数型基金和ETF表现出了极大的兴趣。截止年中,标普500有11.6%倍指数基金和ETF持有,十年前只有4.6%的水平。

很碰巧的是半年前,我也在华尔街日报上看到了这组数据,正好我保存在了我的印象笔记里,就给大家看下这张图吧。

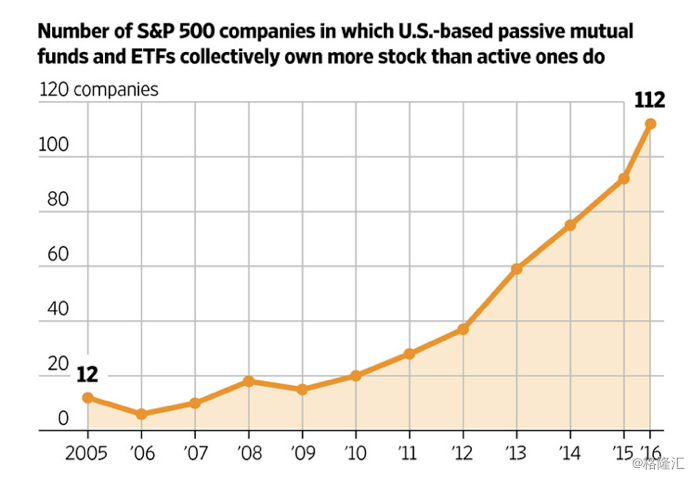

这张图表特别容易理解。在2005年时,指数基金和ETF占到标普500的4.6%。到2016年时,这一数字变成了11.6%。而与此同时,主动管理型的基金占比几乎没发生任何变化。

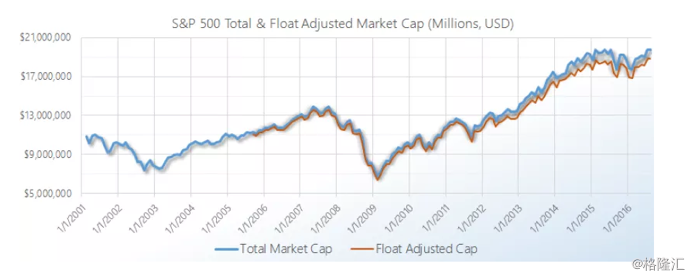

上图标普500总市值变化图,数据是从2001年至2016年1月份的。

从上图你可以看到,在2005年时,是标普500的总市值大约是11万亿。因此,在11年前,指数基金在标普500里的总金额是5100亿美金。

到2017年2月,标普500的总市值变成了20万亿美金。因此,在今天,指数基金在标普500里的总金额数变成了2.32万亿美金,比11年前增加了1.81万亿。

不仅仅指数基金的规模大幅度增长,其影响力也得到了大量的提升。

在2005年,在标普500里,指数基金持股数超过主动型基金的公司仅仅只有12家。而在2016年,这个数字是112家。

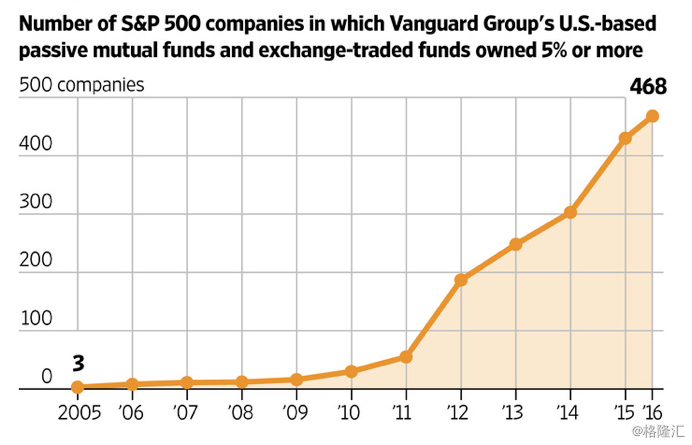

另外,指数基金持股比例超过5%公司的数量在过去11年也快速提升。2005年时,指数基金持股比例超过5%的公司仅仅只有3家。而在2016年时,这一数字是468家。要知道,标普500仅仅只有500家公司哦。

在2016年里,从美国公募基金流出了1310亿美金,流入ETF的为2400亿美金。

泡沫总是起源于大众的一厢情愿。

而现在我能看到的最一厢情愿的事情就是:很多人相信,只要买入指数型基金,就大功告成了。

越来越多大众开始相信,指数投资就是不二的致胜法宝,就像2007年之前,相信买房一定不会有错是一样的。

三、 指数型基金和ETF真的那么好吗?

先来简单解释一下ETF和指数型基金的好处。

好处其实特别简单:

“主动型资产管理公司绝大多数都跑不赢指数”。

换句话说,模拟指数的指数型基金,在绝大多数时候都能跑赢主动管理型基金。

而且指数型基金收取的管理费用非常低,通常只是主动型基金的十分之一不到。

有很多数据能证明上面论述的正确性。

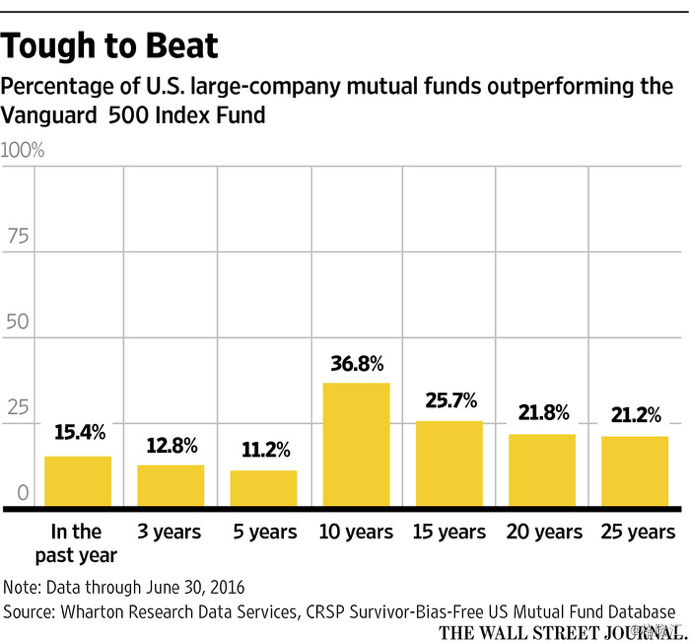

从上图中你可以看到,在过去1年,跑赢指数的主动型基金只有15.4%,过去25年,跑赢指数的仅仅只有21.2%。

跑不赢的原因其实也很简单。指数的表现本质上就是市场中参与者的平均水平。大多数基金公司本身就处于平均值附近,再加上昂贵的管理费,何谈跑赢之说。

以上就是深入人心的指数投资的巨大优势。

但是指数基金真的就是一个完美的工具吗?

绝对不是的。

指数投资本质上买的还是公司。

先锋集团下的VOO指数基金模拟的就是标普500指数的表现。

那么这个VOO是怎么模拟的呢?

VOO实际上就是按照指数的编制规则,买入了这500家企业。本身VOO持有和指数一样的500家企业(比例也是一样的),因此,指数涨多少,VOO基本也涨多少(去除管理费)。

因此,指数化投资就是你买入一个指数中的所有股票,并且投资组合中各个股票的权重与这些指数中的权重一致。

所以,当你买入指数基金时,实际上你买的还是公司。既然是公司,那么这些公司整体本身也就存在估值高低。

如果当你买入指数基金时,这些公司估值特别高。实际上,你持有的还是一堆高估的公司。

那么为什么大众喜欢指数基金呢?

因为这是一种不用脑子的策略。你所需要做的就是买入指数基金就可以了,你不需要阅读投资公司的财报,也不需要知道这些企业从事什么业务。

我相信那些买入VOO(模拟标普500的指数)的投资者,大部分都不知道标普500中前10名公司有哪些,更不知道这些公司本身的估值状况。

四、 指数基金可能引发一场大泡沫?

如果你仔细观察人类经历的几次大型泡沫,比如郁金香泡沫,1929的大萧条,2000年的互联网危机,2008年的金融危机,你会发现一个很有意思的现象:几乎所有泡沫中都存在自我加强效应(反身性)。

简单来讲,几乎所有泡沫都存在自我加强效应(自我验证)。

而当自我加强效应和嫉妒心理结合在一起时,就产生了查理芒格说的Lollapalooza效应。

这也是算是我发现的一种很特殊的Lollapalooza效应。

就拿2015年A股的泡沫为例。首先这里存在一个大家普遍相信的观点:改革牛。

经过各种砖家在财经频道的无限BB,大众开始相信了一个简单的概念:改革牛会导致股市大涨。这就像很多人已经相信指数基金是完美的投资工具一样。

然后最有洞察力的人,最早相信这个概念的人,开始去买股票,股价上涨,导致更多原本蠢蠢欲动的人坚定了买入的决心,这些新的买单导致股价继续上涨,从而吸引更多人来买股票。

这种股价上涨会吸引更多人买股票的现象就是自我加强效应。

当然一个完整的泡沫经常还需要利用人类嫉妒的心理。

无论是1929年,2000年,2008年,2015年,亦或者是未来的泡沫,我都坚信,嫉妒一定会在泡沫的成长中扮演一个重要的角色。

因为人们受不了自己的邻居,自己的同事,自己的亲戚,自己的朋友,赚钱,而自己没赚。

如果你记忆力不错,你可以回想下2015年,那些无脑杀入股市的人,很多都是嫉妒心理作祟。

就像查理芒格说的一样,嫉妒才是人类的原罪。

当嫉妒和自我加强效应碰撞在一起,一个巨大的泡沫就诞生了。

而很巧的是,我在指数基金投资里看到了出现自我加强效应和嫉妒心理的可能性。

五、 指数基金的自我加强效应和带来的嫉妒心理

几乎每次泡沫产生时,你都能听到一个简单有力的口号。

比如上世纪70年代的“漂亮50”,2000年的“互联网改变一切”,2007年的“房价不会跌”,2015年的“改革牛”。

今天,你听到的大多数人都会同意的观点是:“指数基金是普通投资者的不二法宝”。

同时,指数投资还会产生很强的自我验证效应,从而形成自我加强。

这里举个简单的例子。

假设指数A里只有两个股票:苹果和富国银行。苹果股价是100美金,富国银行是50美金。这个指数的编制规则是模拟1股苹果股价和1股富国银行股价表现的加权平均值。

现在基金B拿出来150亿美金来模拟指数A。他总共买了1亿股苹果和1亿股富国银行。

因此,基金B的每一个产品里有1股苹果和1股富国银行,完美的模拟了指数A的表现。因此投资者购买这个产品就会获得和指数A几乎完全一样的表现。

假设这个产品销售非常好,认购这个产品的金额达到了200亿美金,超出了基金B的150亿美金的规模。

基金B会怎么做呢?

基金B实际上需要多“制造”一些模拟指数A的产品。因此,基金B需要购买更多苹果和富国银行的股票。

而当基金B买入更多苹果和富国银行的股票时,就会推高这两个公司的股价。

因此,当更多钱流入到指数基金里时,基金公司需要去买更多指数里的公司,而且是无脑购买,不管这些公司便宜与否,从而可以直接把指数进一步推高。

这就是典型的自我验证效应。

而指数的上涨会吸引更多人认为这是一个有效的策略,因此更多人会买入指数基金,这些新的买入行为,又会导致指数变得更高。

这就是当指数投资成为主流趋势之后,可能存在的反身性。

这也为泡沫的产生埋下了一个很大的伏笔。

六、 当指数下跌时会产生强制性卖出

更有意思的其实不是向上的自我强化,而是向下的自我强化。

先说一个数据,领航基金的创始人约翰伯格指出了一个很有意思的数据,普通股的平均换手率是12%,而ETF是880%,几乎是普通股的80倍。

如果某一天,市场突然发现,现在的估值非常高了,又或者美国经济的基本面出问题,那么这种指数投资就会产生大量的强制性卖出。

在如此高的换手率的情况下,如果股指出现下跌,或者投资者变得没那么乐观,那么这些持有指数基金的人立刻就会想抛售掉自己手里的指数基金。

如果以上的行为形成共振,那么指数基金也就必须要把自己手里持有的指数里的公司的股票也售掉。

而这种无脑抛售股票的行为,又会导致指数下跌。

从而出现了向下的自我强化效应。

对我个人而言,这是找到便宜货的好机会。

因为你的交易对手很无脑,他们迫于指数基金的规章制度,被迫成为强制性卖家。

七、 潜在的投资机会

我最近有个挺意思的逻辑。下面的逻辑并不构成投资建议,只是我分享一下自己现在的思考,这些思考可能会随时产生变化。

在加息背景下,在指数基金风靡的情况下下,在投资者异常乐观的情况下,或许传统的保守的对冲基金是个不错的投资标的。

为什么呢?

因为,过去几年这些对冲基金业绩都非常不好。不好的原因有很多,简单归结下来就是:

1. 利率是零,直接拉低了对冲基金的基准收益率。

对冲基金里最常见的策略是LongShort策略。就是做空一些股票,做多一些股票。这样做之后,你手里会有大量的现金。在利率是零的情况下,这些现金产生的基准收益就很低了。如果在2005年,这些现金直接去投30年国债,大概就有6%-7%的收益率了。

2. 2008年-2013年期间,对冲基金行业还是流入了大量的资金,大量的资金流入导致很多策略变得无效,从而导致收益率下降。

而未来几年,上面的情况都会发生改变。

1. 未来2-3年,美国的利率可能重新回到3%-4%。从而大幅度提高了基准收益率。

2. 目前大量资金流出主动资产管理行业,所以整个行业的很多策略会逐渐变的重新有效,整个行业的资产收益率也会得到提高。

另外,最最关键的是,显然我不认为,市场中的大多数投资者去考虑这些逻辑了。因此你目前还是只能看到很多关于对冲基金行业的负面新闻。

另外,由于对冲基金很多用的是LongShort策略,所以如果指数下跌,他们的业绩跟指数上涨和下跌没关系。而当指数下跌时,指数化投资者会遇到自我强化效应,有可能会损失惨重,可能会出现资金重新流向对冲基金行业的现象。

我竟然能在对冲基金行业里找到,过去5年平均每年赚1美金,现在股价是3美金的股票,也就是说,如果均值回归,这个股票只有3倍PE。而且这个公司非常保守,管理层也还不错。

由于这个股票的逻辑我还没有完全思考清楚,所以就不公布股票名称了。

总之,随着指数连续创新高,随着资金越来越多的流入指数基金,随着大众开始相信指数投资是完美的,我感受到的是更多的不安,看到的是风险在持续加剧。