下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前段时间我写《写给“上海1128地产新政”:买自己的房,让别人看空去吧》的时候,不止一个读者朋友拿东京的房价来怼我,格隆汇编辑也向我问了关于东京房价暴跌的问题。

记得10年前的时候,全国的新闻都被汤臣一品每平破10万刷了屏,那年新天地豪宅也不过4w,静安区新豪宅2w就能拿下,枫景才6k。也就是那个时候,我第一次知道了地产泡沫这个词,也第一次知道在隔海相望的日本曾经经历过一次地产泡沫,那次泡沫摧毁了日本的经济梦,无数中产因此泡沫甚至流落街头。那时候无数的经济学家拿自己3k的工资去论证上海房价不合理,坐等上海苏州河南岸跌回4k。然后十年过去了,东京依旧承受着当年泡沫破裂的苦果,日本经济失去的十年变成了失去的二三十年;而上海的房价一直坐着直升飞机,国内的炒房团也从当年炒高一线,变成了炒遍全球。

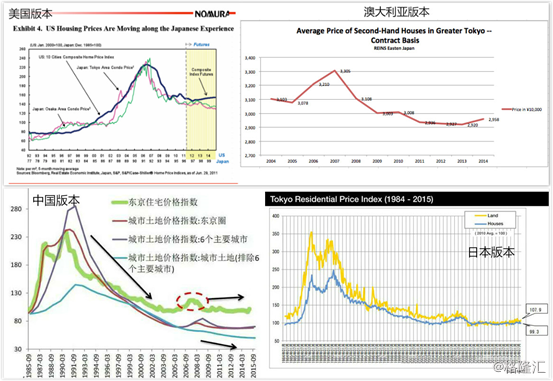

其实奇怪的不只是不符合直觉的一线房价。这十年间,东京的房价也似乎总是那么的吊诡与奇怪。只要提到泡沫,东京永远举着1990年泡沫破裂的大旗冲锋陷阵;只要提到一线的天价住宅,东京也永远是那个房价低廉但又经济发达的人间天堂。可是,只要一提到全球房价最高的城市,东京也似乎永远榜上有名;只要一提到物价,那个物美价廉,永不涨价的东京也似乎永远冲锋在前。而且只要提到东京的房价,一定要提到如下这样一张神图:这张图有不同的版本,不同的语言。趋势相近,但核心都说明了一件事,那就是东京房价曾经的辉煌与现在的落寞。

其实不光我们关注东京的地产泡沫,似乎只要是国外的大城市居民,似乎都知道东京有过一场泡沫,并坚信这场泡沫最后将在自己的城市重演。而饱受伦敦高房价折磨的伦敦人更是给东京的房地产泡沫起了个时髦的名字叫做“ Tokyo-style house price crash”,类似的报道也是屡见不鲜。传说中中国海外炒房团主战场悉尼的居民,似乎也乐于讨论东京的房价,而且他们也知道中国炒房团,并且坚定认为中国炒房团推高了悉尼房价。

二十年不涨的价格,二十年不变的最贵价格,神奇的东京房价到底是怎样的一种存在?上海短期内会不会经历一次东京式的房产泡沫?如果承受了一次东京式的泡沫又是什么样的?

答案是不会。

各位为什么买房,无非是自住、投资保值或者两者兼有。而一线城市房价如上海,之所以不断屡创新高,就被指出其金融属性被过分放大。即使一部分自住购房用户,也因为担心房价不断上涨而导致日后无力承担,采取了先上车后置换的策略。虽然这种先上车的策略被广大看空一线房价的人认为是一场扑上全部身家的豪赌,但是从过去20年来看,在上海这场豪赌从来都没有人输过。

为什么?

从一个很简单的角度来说,房子也是商品,要能卖的掉,得看供给与需求。今天看似廉价的铝在200年前因为冶炼问题,成为了十九世纪欧洲最为贵重的金属,而原先南方稀松平常的蕨菜,现在则成了高档食品。

所以不妨抛开投机因素,好好想一想,为什么上海一直涨,而东京则出现报道中的危机?

首先要特别明确一下东京的概念:本文的东京是指东京都。东京都就是东京这座城市,包含23区。而部分媒体报道的3800万人口,占日本七分之一GDP的所谓东京是指首都圈,是包括东京都,神奈川县,千叶县,琦玉县的一都三县,类似于我国的长三角城市群概念。还有部分比较夸张的报道说的4200万的东京,则是指关东地区,除了上述的一都三县外,还包括了群马,茨城,坜木三县,类似于我国的华东概念。

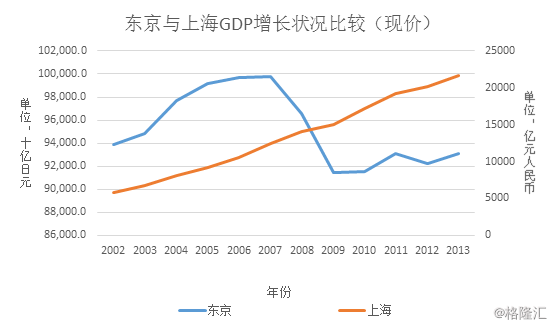

明确完东京的概念,我们来对比一下十几年来东京与上海以本币计价的名义GDP情况(见下图)。

数据来源:东京统计局、上海市统计局

从上面这张图,我们可以十分明显的看出东京与上海在GDP的增长上差距明显,东京的名义GDP在最近十年间甚至出现了下跌,而上海则保持了较高速度的增长。不难看出,如果谈经济基本面,诚然现下东京的经济总量目前来看要大于上海(2013年,东京名义GDP是93.1万亿日元,约合8282.488亿美元;上海21602.12人民币,约合3138.9亿美元),但是,未来呢?

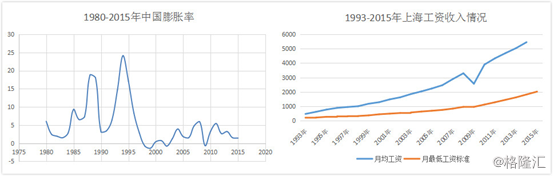

众所周知的,中国的GDP从2005年大概是日本的49%到2010年超越日本用了5年。即使是目前6%的增长速度,上海GDP总量超越东京也只是个时间问题。再者从物价上涨水平的角度来看,东京的CPI基本保持低位甚至长期为负值。所以从某种程度上说,上海房价上涨的部分原因也可以归结于大家常说的“钱越来越不值钱了”。

不光是经济基本面的问题,还要考虑原材料的因素。房地产的原材料,一头是建安成本以及人工等费用,一头是土地成本。东京的建安成本以及人工等费用,由于长期的通货紧缩,导致其建安成本一直相对稳定;上海则是一个完全不同的景象,不断上升的人工成本,不断涨价的原材料,困扰的不止是地产商而是每一个行业。而土地成本更是直接反映了地产商对于未来市场接受程度的预期。由于不同的项目成本会有很大的差距,所以没有办法说出总成本一定是哪个水平(哪怕精确到千位也不行),所以我也没法简单的给出一个数字。借用一个比较特殊的例子,给大家看一下房地产开发成本需要拆分成哪些方面,更不是有些朋友之前聊天也和我说的盖房子的成本只有2000块。

以下是某公司在西安和上海的两个项目的成本核算。上海这边的项目性质非常特殊,楼板价可以直接反应出来(只有1300元),所以比较好的反映了上海地区商品房的成本问题。也给大家看一下三线的4000售价的房子是怎么盖出来的。

从上面这张表,大家也看出来一个1300的楼板价拿到手到盖出房子来,七七八八的成本就已经达到了7441。可能有读者质疑,配套费怎么会这么贵。但是各位扪心自卫,即使是最低档次的小区,也会有绿化也会有道路,这些都是成本,其次上海的小区建设还需要建造总建筑面积0.2%的物业管理用房,总共大约500多平方,另外还需要配置社区用房(这个项目大概在2000平)。这些占了这个项目建筑面积大约1%,按照可售面积来算,大约占了1.3%。

而根据上海房地产新政,开发商拍得的土地还有15%的面积需要自持70年不能出售,5%的面积作为保障房无偿移交给ZF,这更是进一步推高了成本。在上面那个项目中的土地出让合同里规定,建造不小于可售面积5%的经济适用房,按照小区同类物业价格60%,由ZF回购。虽然最终回购的时候是保本的(刚好保本),但是按照拍卖土地时的行情,这个价格绝对是亏损的,5%的经适房亏损部分,需要额外用10%~15%的其他部分的利润来补充。所以媒体报道的那些吓人的保本价格并没有虚言。

市场上如果一个商品今天的价格是10元,所有的人都认为明天这个商品可以卖20元,那么会怎么样?很显然,会疯抢,而且持有人也不会以低于20元的价格出售,最后市场上这个商品的价格变成了20元。金融上我们叫无套利定价原理。如此看来,拍出地王的上海楼市,就好比那个明天要卖20元的商品,而东京则是提前把商品卖到了20元而已。

当然成本高归成本高,至于卖不卖不得掉,我们就来看一看需求端。

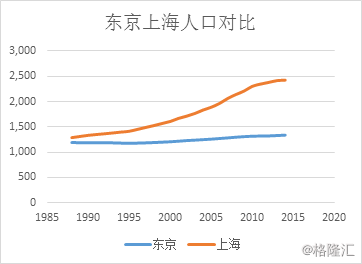

需求端无非是看谁接盘?先看看人口。东京的接盘侠在哪里,而上海的接盘侠又在哪里?先看看上海和东京的人口状况。不难看到,东京自90年代以后,人口基本维持在1300万左右。而上海的人口增长情况不可谓不迅速。

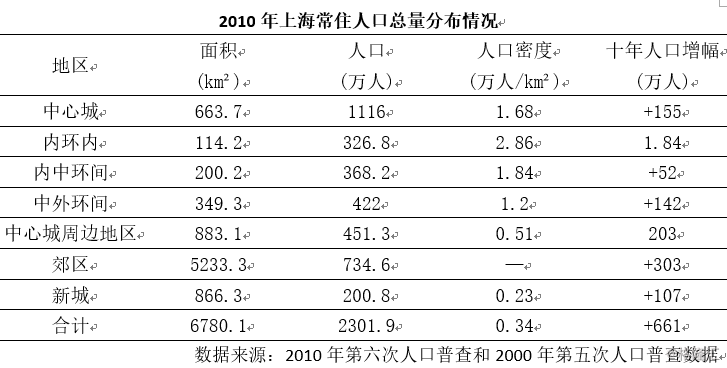

当然会有人挥着《上海市城市总体规划(2016-2040)草案》,指着“2020年,将常住人口控制在2500万人以内,到2040年控制在2500万人左右。”这句话告诉我,上海后面的人口不会再增长了(2016年上海常驻人口2415万人),何来新生代接盘侠一说?那我们看一看上海内环、中环、外环各住了多少人(见下表)?

根据2010年第六次全国人口普查的数据,上海中心城区人口为1116万人,算上新城200万人口,正好对标东京都的1300万人,而东京都23区面积是2155平米公里。换句话说,上海比东京要更加拥挤,而要释放这种拥挤,这些人未来就会去上海远郊的那些住宅接盘,而表中各换线人口的变化也说明了这一趋势。而在上一篇文章中我也提到,几乎所有的统计都显示上海的住房自有率不会超过70%,而上海有接近2500万常住人口,按照这个住房自有率水平,也就是说未来五年还有1000万接盘侠,大概500万是绝对刚需。我这还没算改善需求和投资需求。上海全社会施工面积2015年是15090万平方米,这个里面住宅的比例多大呢?1560万平方米。

啥概念?1000万接盘侠,一人30平的话就是3万万平方米——大概要盖20多年。

看到这里,很多读者会说,既然如此,那么按照你的逻辑,东京应该横盘,最多轻微下跌,怎么根据报道,东京房价跌60%或者40%么?

对于这个问题我也很纳闷。后来才注意到,几乎各个版本的东京暴跌图都是指数暴跌,而不是实际价格。而且几乎所有的版本给出的暴跌都是地价指数暴跌图。

究其原因是因为日本统计局的统计年鉴中并没有列出过房价成交情况(实际上也没有那个国家的统计年鉴里会有),但是土地价格指数基本都会有。至于大家关注的房价一般都是在专门的分管部门的统计中,囿于语言原因,大家也往往不会去深挖,能用就行。但是土地价格指数毕竟不是房屋价格或者房价指数。虽然日本土地价格指数与日本的房价之间有相关性,但是不是一一对应的。其价格指数的编制是显示土地价格的变动趋势和程度,使用上一年各类用地的成交额占全市土地总成交额的比重作为权数,采用加权算术平均法计算出来的。换句话说,即使是涨幅是从100%到30%,指数上反应出来的依旧是下跌70%。同时房价的构成还包括建安费用,配套费以及其他大量支出,因此地价指数也不能完全反应出房屋价格的变动程度。

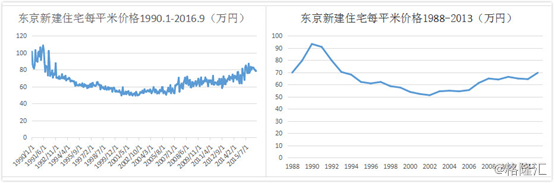

所以笔者又搜集了一下近30年来东京的住宅实际价格。根据日本不动产研究所从1990年1月到2016年9月的数据,日本的房价确实经历了一个从巅峰到低谷的这样一个过程,但是这个过程似乎并没有报道的那么夸张。实际上根据日本不动产研究所的年度数据,到2013年,东京新建住宅的单位价格已经和1988年持平。

数据来源:日本不动产研究所

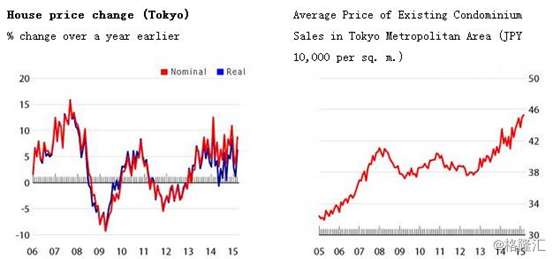

那么2013年以后呢?由于不动产研究所的数据没有更新,因此作者又去了进行了更新。由于两者的统计口径不同,因此不能直接进行拼接,但是基本可以反应走势。在经历金融危机的冲击后,东京房价曾经一度下跌,但随后快速反弹。截止2015年,较2012年上涨了大约20%左右,换句话说,根据我的计算,基本上九十年代的接盘侠全部解套了。

Source: The Land Institute of Japan

因此,即使上海发生了东京式的下跌,这个下跌吞噬的,估计最多也就是开发商的利润,考虑到通货膨胀因素(实际上几乎所有的人都觉得中国通货膨胀率是被低估的,其实看看保证基本生活的最低收入情况,就一目了然了),这个跌也许更多的是相对下跌,也就是名义价格上涨但是相对价格下跌,完全不需过分担忧。