下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:高欣

编者按:高欣先生具有8年以上的投资研究经验。曾先后任职于多家知名金融机构,从事投资及研究工作。管理过多个固定收益类基金和专户,熟悉海外美元债、点心债及港币债券各个市场板块,对宏观环境、财政货币政策、市场走势都有深入研究。加入汇添富资产管理(香港)有限公司后,负责海外固定收益的投资研究工作。

1月12日,“决战港股”海外投资嘉年华系列峰会第八站在广州隆重召开。作为知名的海外资产配置专家,汇添富基金香港子公司受邀成为此次峰会的赞助合作伙伴。汇添富港币债券基金的基金经理高欣发表了题为“海外中资美元债券市场的投资机会”的演讲,分享了他对海外债券市场的独到看法。

以下是演讲实录:

“把负债留在境内,把资产留在境外。”这是此次格隆汇活动的口号。之所以这样说,汇率是其中非常重要的一个原因。

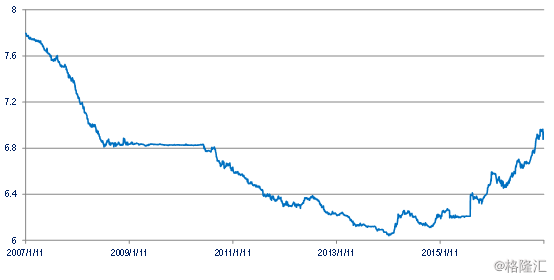

图:人民币兑美元汇率走势图

资料来源:彭博;截止日期:2017年1月10日

从2014年初至今,人民币一直保持逐渐贬值的趋势。美元兑换人民币已经升值了14.6%,即使是2015年8月11日汇改之后,亦陆续升值8.6%。这里提到的人民币都是指境内的人民币,因为大部分投资者的钱仍在境内,且境内与境外的人民币汇率在某种程度上并不一样,对于境外的人民币来说,贬值甚至会更严重一些。

图:市场对1年后人民币升值幅度的预期

资料来源:彭博;截止日期:2017年1月10日

通过境内一年远期的计算,可以得到如上图所示的,市场对未来一年人民币升值幅度或贬值幅度预期的曲线。通过这张图可以看出,之前在人民币国际化时,大家对人民币都抱有一个升值的预期,但之后的预期基本都是一路向下。

在8.11汇改之后,这个趋势就更加明显。现在的这个位置,大概是负3.7、3.8左右。也就是说,如果用境内一年远期来汇率锁定,假设有1美元现金资产,即使不做任何其它操作,一年都能获得3.8%左右的收益。很显然,市场现在对人民币基本都保持看淡的趋势,因此,一些美元或与美元挂钩的资产将会越来越受到市场欢迎。

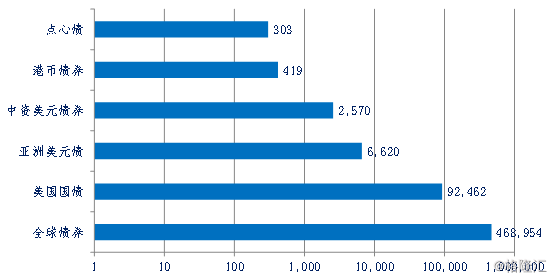

图:海外债券市场规模

单位:亿美元;截止日期: 2017年1月10日

上图反映的是目前海外债券的市场规模预测。由于海外债券市场存在很多私募,很难精确统计他们的存量,以一些市场指数作为参考来进行简单估算,全球债券市场至少有近47万亿左右的规模。与中国企业相关的有几个类别:

其中,点心债的规模在整个市场当中相对来说是最小的,正是因为刚发行的时候比较少,所以被称为点心债,而其本质就是离岸人民币债券。在人民币国际化时,发行规模还是比较大的,但因为当时发行的期限大多是3年,随着这些债券陆续到期,剩下的规模大概有300多亿。

还有一部分是港币债券,规模有400多亿。大部分以香港的企业为主。

美元债方面市场容量巨大,仅美国国债就有9.2万亿以上的规模,亚洲的美元债规模大概是6千多亿。近三五年来,中资企业在境外发债较多,中资美元债在整个亚洲债券市场的规模占比越来越大,目前是2570亿左右,规模最高的时候达到3000多亿,已经占据整个亚洲市场将近一半。

无论是点心债、中资美元债券、还是港币债券,基本都是大中华地区的企业,所以从某种程度上来说,国内的投资者投资这些债券是更有优势的。因为相较于海外投资者,国内投资者对这些发债企业会更加了解。

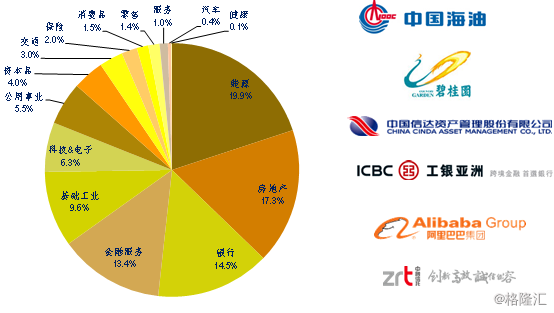

图:中资美元债的发行主体

截止日期: 2017年1月10日

在发行中资美元债的主体中,能源类企业占比最大,将近20%的比例。比如三桶油(中海油、中石油、中石化)都在境外发行过债券。

其次,占比较大的还有房地产企业。主要是一些民营企业,也有一些拥有国有背景和央企背景的房地产企业。

其余的发行主体基本分布在各个行业都有,包括银行、金融服务、基础工业、科技电子等,比较分散。比如阿里巴巴、百度、腾讯以及一些银行、信托,都发行过美元债。

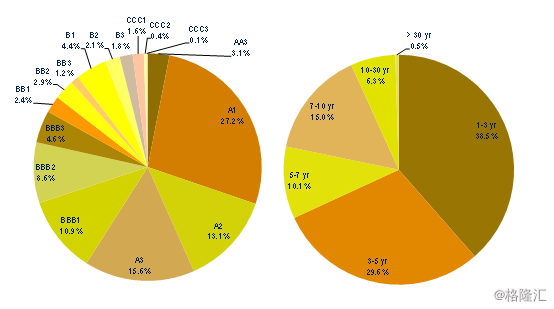

图:评级和期限

资料来源:以ML为参考;截止日期: 2017年1月10日

对于债券,大家往往会比较关心评级,因为从评级上大致可以看出一个企业的基本面是好还是坏。国外的评级机构对中国企业发行的债券进行评级时,一般企业的评级是不会超过中国的主权评级的。

上图中,从顺时针的角度来看,评级从高到低。而中国大部分企业的评级,都集中在A以下。目前来看,中资企业在海外发行的债券还是以投资级债券为主,占比75%以上,只有不到25%是高收益债券。

从期限上来说,1-3年和3-5年的比较多。不过图上的期限指的是剩余期限,而不是发行期限。发行期限一般是5年、10年,长一点的30年,甚至还有永续债。

对于一些高品质债券来说,由于基本面比较优秀,投资者愿意持有的时间较长,所以企业能够发行期限较长的债券。比如中国人寿发行过60年的债券,美国南加州大学发行过100年的债券。而对于那些占比不到25%左右的高收益债券来说,往往基本面会相对比较弱,风险也比较大,投资者不太愿意持有较长时间。所以它们发行的一般都是5年期的债券。

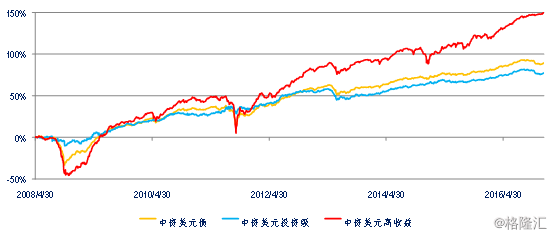

图:历史回报

截止日期: 2017年1月10日

以指数为参考,从历史回报上来看,中资美元债券的表现是非常优秀的,2008年的大幅下跌是因为受到金融危机影响,但即使算上金融危机的影响,自2008年5月以来,中资美元债已累计上涨89.3%,年化回报为7.8%。即使是投资级的债券,累计涨幅也有77.3%,年化平均回报6.9%。高收益债券的累计涨幅更是达到150.2%,平均年化回报11.1%。

对于收益较高的高收益债券来说,其波动也是比较大的,尤其是金融危机的时候,跌幅近乎一半,但是它的整体回报还是相对比较高的。而对于投资级的债券来说,其波动就相对低很多,不过整体回报也低于高收益债券。

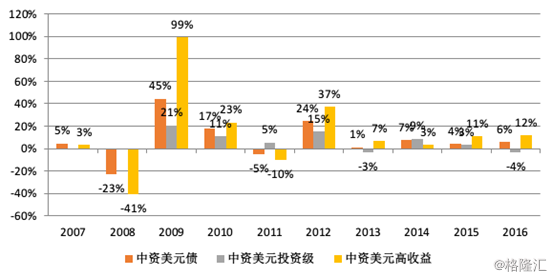

图:年度回报

截止日期: 2017年1月10日

从每年的年度回报上来看,可以发现,海外债券并不像大家想象的那样,比较稳健,每年只有较低的回报。以高收益债券为例,2008年整个板块跌了41%,但是第二年又涨了99%。所以它的风险其实并不比股票低多少,海外的违约事件发生比较多,债务重组等等也很常见。

在海外就有很多私人银行、高净值客户喜欢把高收益债券当作股票来炒。因为它本身就具有波动性,而且持有还能获得利息收入。

2016年,高收益债券的涨幅也非常可观。因为人民币贬值,同时投资者也看到了这方面的投资机会,大量的内地资金流向海外。由于境内外收益率存在差异,对一个境内投资者而言,假如他把境内持有的债券换成境外同一发行人的美元债券,他就可以获得更高的收益,而且汇兑还有额外的收益,但是风险相对来说却基本保持不变。

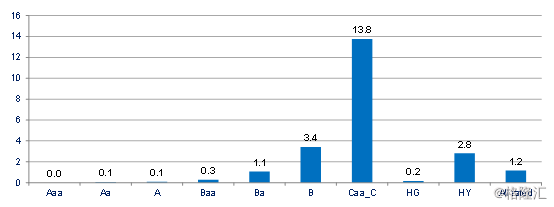

图:违约率

截止日期: 2017年1月10日

影响债券收益的另一重要因素就是违约率。1920年至2011年期间,BB级以上评级的债券历史违约率都较低,B级以下评级的违约率都较高。然而近些年来,随着法律体系的健全,债券条款对投资者保障力度的加大以及企业管治的提升,违约率已经大幅下降。

值得一提的是,虽然从图上看B级违约率有3.4%,但是这仅仅是违约率。违约并不代表所投资的债券会变得分文不剩。企业由于各种原因导致最后出现信用事件,多数情况下会进行债务重组而不是破产清算,比如之前港股佳兆业海外债券就进行了债务重组。所以总体来说,即使从图上看CCC-C评级的债券有13.8%的违约率,但实际上损失率一般并没有13.8%那么高。

而且,随着近几年法制的健全,对投资者的保障也越来越多。比如海外高收益债券普遍有控制人转换提前偿还条款,当控制人发生改变的时候,债券持有人可以要求公司立即提前偿还。

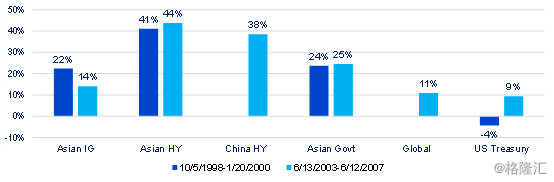

图:加息期间全球债券表现

截止日期: 2017年1月10日

对于债券投资,目前大家面临的一个重要的问题就是加息。1998年10月5日至2000年1月20日,以及2003年6月13日至2007年6月12日这两个时间区间,10年期美国国债收益率分别上涨263 bps和218 bps。从上图可以看出,亚洲市场在加息周期整体都较为抗跌,尤其是高收益债券,由于其对国债收益率不敏感,在加息周期表现依旧出众。相比之下,全球和美国国债则表现堪忧。

2003年到2007年的这段时期,虽然美国国债有9个点左右的回报,但这主要是由于这次是一个收益率缓慢上升的过程,在1998年到2000年的这段收益率相对快速上升周期中,美国国债的回报就完全变成负的了。

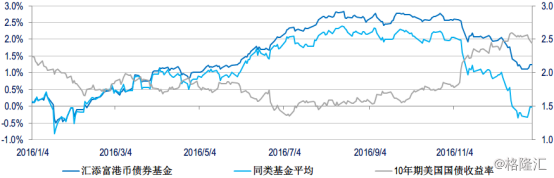

图:汇添富港币债券基金收益率

截止日期: 2017年1月10日

对于中资高评级债券来说,在加息周期,更需要关注的则是利率风险。

值得注意的是:加息≠负回报,比如前面提到的,1998年到2000年收益率快速上升时,美国国债是亏钱的,但是在2003年到2007年收益率缓慢上升的这段过程中,它则是有正回报的。

债券基金或组合的回报来源于两部分,一部分是票面利率的收入,另一部分是资本利得收入。如果加息是一个缓慢的过程,资本利得这部分的下跌幅度是可以远远小于票面收入的,所以总回报仍然可以为正。但是当加息是一个快速的过程,资本利得下跌的幅度就可能超过票息收入,最终会录得负的回报。

所以,合理配置组合,控制好组合的仓位和久期,是依旧可获得正回报的。比如从上图可以看出,2016年,10年期美国国债收益率上升17.5bps,汇添富港币债券基金回报1.35%,同类基金回报0.02%,同年港币兑人民币升值6.89%。

也就是说,如果一个境内投资者,2015年底把人民币资产换成了港币和美元资产,在加息周期买了一个对利率比较敏感的高评级债券产品,也有一部分管理人做到了没有亏钱。如果主动管理能力较强,做到了1.35%的收益率,算上人民币贬值这部分,2016年的整体人民币回报也已经达到了费前8.24%,算是比较高了。而且公募基金还具有很高的流动性,是可以随时申赎的。

对于高收益债券来说,其收益率中大部分是由无风险利率以外的企业基本面、流动性等因素导致的利差。由于无风险利率在它的收益率中所占比例非常小,所以相对来说它对于利率没有那么敏感。

图:中资高收益债券收益率

资料来源:彭博;截止日期: 2017年1月10日

对于高收益债来说,最大的问题是信用问题。从上图中可以看出,中资企业的海外高收益债过去几年的收益率是一路下行的,然而信用事件却仍然层出不穷,例如中城建、佳兆业、赛维太阳能、恒鼎实业,永晖焦煤等。虽然说中国投资者对中资企业颇具了解,拥有相对优势,但仍需对企业基本面进行深入研究,避免信用事件爆发,降低踩雷风险。

基于以上的一些分析,在配置不同品种的中资美元债券时,策略上需要有所区分。

高评级中资美元债,在整个加息周期中,对久期的控制仍然比较重要,主要考虑利率风险。可超配短期债券,低配长期债券;这类发行人的基本面比较好,杠杆较低,具有较强的自由现金流,信用风险较低。目前市场收益率约3.3%,久期为4.5年。

高收益中资美元债,由于之前发行的大多是5年期债券,整体看来目前剩余期限不多,大概3年左右,所以它的收益率对加息的敏感性会相对较小,收益在未来的一两年或者两三年比较明确。整体来说,可以在控制信用风险及调研深入的前提下超配。这类发行人主要以房地产为主,整体行业风险可控,且这些债券相对剩余期限不长,对加息不敏感,票息较高,供不应求,整体收益确定性很强,相对来说可以超配。目前市场收益率6.3%,久期为2.2年。

以上内容仅代表个人观点,与演讲者供职单位无关。投资有风险,决策需谨慎。