下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:星子

2017年到了,各城市房价走势如何?由此,星子以中国百强城市为切入点,稍微盘点了一下。个人见解,不喜勿喷。

1.北京:

2016年,北京供应的一手住宅不到400万平方米,是近10年来新增供应量最少的一年。楼市整体成交量却超过4700亿,是近10年来的最高点,几乎是北京GDP的五分之一。只是这么大的成交量,87%是二手房市场创造的。

我们知道,当供小于求,就会引发价格上涨;当一手房成为市场稀罕物,就很难比周边二手房价格低,作为价格标杆,一手房会逐渐拉动北京楼市整体上扬。

由此,土地供应量大幅减少、巨额成交量体现出来的巨额需求、二手房市场里的一手房价格标杆效应,这就是北京楼市在如此严厉的新政调控下,还能坚挺的原因之一。(根据国家统计局最新发布的70大中城市数据显示,绝大多数城市在930新政之后新建商品住宅价格都有下降,但不包括北京。北京仅仅是成交套数下降。)

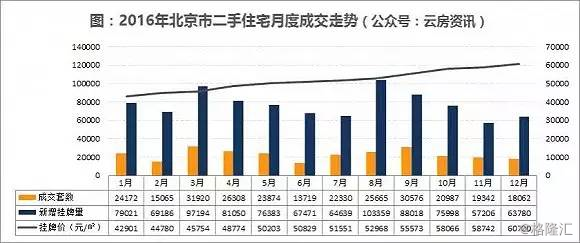

△从价格上看,2016年12月北京二手住宅均价达到59527元/㎡,同比上涨了47%;主城区均价为68284元/㎡,同比上涨42%;近郊区均价为32330元/㎡,同比上涨53%;远郊区均价为21839元/㎡,同比上涨30%。

此外,北京还有个“京沪诅咒”效应,当深圳、广州、天津房价逐渐赶上北京房价,作为政治中心,北京的吸引力就凸显出来了。因此,现今北京的房子想让它降价,真的很难,最多只能不让它再暴涨。新任市长蔡奇就说了,“我不涨价”。ZF也只能打压需求,通过限购、土地自持、限房价竞地价等手段,尽量把涨幅势头压住。

由此,对于北京2017年,星子认为是企稳阶段,略有小幅增长。

2.上海:

上海和北京这两个城市有很多共同点,如房价高,金融业比重高,但是工业比重低,经济脱实向虚情况显得突出。

此前国家表态指出,2017年要着力振兴实体经济。因此自930新政之后,上海频频出手,先是完善差别化住房信贷政策,调整首套房、二套房首付比例,后续又在住宅的边缘地带——酒店式公寓上面大做文章,终于将成交面积和成交量降了下来(注意:成交均价没降)

从市场反馈来看,上海楼市已经产生一定的观望情绪,后续开盘的项目,价格压力比较大。但是上海是中国除北京以外最重要的经济中心,因此,2017年上海房价会降温,但仅仅是成交量的下降,局部地区楼盘会出现些许让利。

3.广州:

广州11月22日和25日拍出17宗地块,楼面价全面刷新,面粉贵过面包,可以说是大幅提升了广州楼市的信心。作为2016年唯一没有暴涨的一线城市,广州很有可能在2017年实现补涨。

为什么这么说呢?首先,2013年的“穗六条”要求的三年社保已经在2016年到期,2017年广州房价上涨动力必然增加。与北上深相比,广州依然处于相对宽松的政策标准,仍然有加码的空间。星子发现,广州在限购方面要求外地户籍需连续缴纳3年社保,而北上深均为5年。在限贷方面,广州明确有1套房且房贷结清,最低首付30%,而京沪则要求50%,深圳更高达70%;

其次,2016年广州土地成交总量只有2015年的60%,其中居住用地成交只有2015年的70%,土地供应断档。由于广州极力避免地王效应,在2016年全国楼市热火朝天的上半年,采取定向出让商住用地和郊区居住用地的方法,避免土地出让刺激楼市。

例如5月拍卖的居住用地均位于广州非核心区域,即便溢价率很高,成交价也不过8000,对广州整体楼市影响力非常小;

再次,广州去库存效果非常显著,去化周期已经降到6个月,目前全市可售货量仅有6万套,仅够半年去化;这是非常要命的,下半年拼命出让的土地,远水解不了近渴,土地变成房子至少也要一两年。

另外,广州还藏了一个大杀器:抑制核心区开盘的大利好。数量显示,2016年广州一手商品住宅成交超80%都在外围的6个区,也就是说,广州内城核心区有很多楼盘没有开盘,如广钢新城、广纸新城、奥体广氮等板块。由于成交面积大多集中在外围,所以广州新房均价一直未迈入“2万元”时代。而如果2017年释放了这个核心区利好,上述这几个板块销售单价将超过4万元,在中心区房价的拉动下,很有可能带动全城上涨。

最后,国家开始重视实体制造业,而广州在产业规划和经济结构方面做出了非常好的示范,如提出广州“智”造口号,大力推动琶洲地区的互联网产业,等等。

由此,星子认为,在上述种种利好的前提下,尽管面临930新政后的巨大压力,广州在2017年仍有可能实现补涨。(前提是现有的广州购房政策不出现黑天鹅)

4.深圳:

深圳房价最近有点“标题党”,唱衰的声音比较多。例如“深圳房价跌回半年前,楼市暴风雨就要来了?”一类,以成交量代替房价,认为成交量减少就是降价,均价回到半年前的5万就是降价,实际上半年前不是深圳楼市上涨的高峰期,2015年才是,此次成交量下跌,只是深八条严苛条款下的卖家与买家的博弈。深圳房价下跌,仍需时间来认定。

但具体说来,深圳作为中国最有活力和最年轻的城市,人口持续涌入,加上深圳是四个一线城市里面积最小的城市,这些都为深圳房价提供了一定的价值支撑。由此,深圳房价连续8周维持在5.5万元/平方米的水平,出现企稳态势,与其说是“深八条”调控的成效,不如说是深圳目前的房价底线可能就是这5万元线。

另外,2017年深圳楼盘也较少,预计供应约为140个(包含在售的次新盘),其中很大一部分为2016年在售楼盘,纯新商品住宅盘拟上市的仅有63个,并主要分布在龙岗、宝安、南山三个片区。

5.天津:

在930新政出台之前,天津楼市确实经历了一轮暴涨,2016年天津商品房和二手房分别成交234264套和188751套,分别比2015年增长75%和51%,成交量均创下六年来新高,但要注意的是,同样是房价暴涨,天津市区及其周边与滨海新区(塘沽)的暴涨是有本质区别的。

天津市区及其周边的暴涨主要是北京功能和新增人口外溢,受京津冀一体化经济辐射和政策扶持,以及自身经济文化底蕴、特别是教育优势带来的结果。天津是少数几个强二线城市里只需要一年社保就可落户的城市,在天津买房更是只需要一年以内的社保,相当于没有社保限制,与北京强硬的社保屏障形成强烈反差,再加上天津90%以上的本科教育上线率,是全国唯一一个与北京升学率平齐的城市,天津可谓京津冀地区一个巨大的人口漏斗,吸纳很多河北、东北区域外来人口。

而滨海新区的暴涨,则主要是GDP的考核推动。众所周知,滨海新区的GDP已经超过浦东新区,也是中国第一个GDP破万亿的国家级新区。尽管滨海新区的生活设施仍然称不上完善,人口也相对浦东稀少(只有浦东的一半,面积却几乎是浦东的两倍),甚至在2014年以前被称作是中国最大的“鬼城”,但在国家政策的推动下,特别是在实业政策的吸引下,滨海新区吸纳了非常多的固定投资和高新技术投资。星子在网上找了一张图予以说明:

△天津滨海新区代表性企业

从上面看,滨海新区已形成航空航天、电子信息、汽车及装备制造、石油和化工、现代冶金、生物制药、新材料新能源等八大主导产业,其中空客A320大飞机、新一代运载火箭、百万吨乙烯、300 万吨造船等国家经济引擎项目带动作用非常明显。这些动辄过亿的项目,与第三产业主导的浦东是迥然不同的。上海没有浦东,也损伤不了多少,但天津没有滨海,整个城市的发展格局就完全变了。虽然这些产业想要立即转换成当地居民收入很难(基础设施投资和外商投资带来的GDP其实与居民收入关系不大),但随着更多高新企业进驻,对处处碰壁的北漂是一件非常好的事情。星子看好滨海新区的发展,特别是生态城地区,人口会逐渐增多,当人口增多,房价也会有上涨的基础。

由此,星子觉得,天津临近北京,教育资源不比北京差很多。北京各种限制,天津却没有。天津房价相对于北京温和很多,2016年天津拍了很多高价地,所以从长远来看,2017年还有的涨,但在限购政策影响下,涨幅不会很大,回归到量价平稳的阶段。现在下手是没有问题的,但是一定要看好位置,买房地段位置很重要。想要投资升值的话,把握好学区和交通这两个因素,不好说大赚,但准是不赔的。

6.南京:

南京在2016年成功跻身楼市上涨的四小龙之一,起因是在全国去库存的大环境下,奥体拍出4万一平的楼面价,两条过江隧道、地铁又陆续开通,与江北新区的概念落地关系很大。但在南京经历了严厉的限购之后,南京仍能保持微涨,其实有其价值支撑。

南京作为江苏省省会,因为不限购和购房可落户,导致外地非户籍人口特别是安徽人、苏北人、部分苏南人大量涌入(苏锡常外来人口以务工为主,目标不在于落户;苏锡本地人更愿意落户上海,而非南京)。这一点对于城市活力和流动性是好事,但对于房价上涨则是催化剂。再加上南京本身拥有全国第二多的“985”、“211”高校,以及军政机关、金融,文化,教育行业的科教文卫人群,自身购买力和经济基础是没有问题的,因此,以江北新区概念炒作为起点,与全国房地产的火热两相合流,造成了2016年南京房市的火爆。

南京楼市是一个典型的以点带面发热的市场,仔细观察,发现在16年初是新房热,比如南站,浦口,仙林湖。然后是热点地区的二手房,比如奥体。在这些热点的带动下,南京市ZF非常擅长经营土地,细水长流,地王频出,后来又出台土地熔断制,极大刺激了土地市场。综合来看,南京的发展空间几近饱和,江宁、仙林、江北的地价都在涨,也是刚需在拉动。

所以从这方面说,2017年南京楼市总体平稳,不会出现大跌(南京市长刚表态不允许楼市大涨大跌)。但由于2016年南京房企拍的高价地要在一两年内上市,且2017年南京全城开建15条地铁路线,库存存销比更是处于低于6个月的紧张状态(南京、苏州、合肥、厦门),因此星子认为,南京楼市将在2017年年初维持价稳量跌,随后保持小幅上涨状态,但不会出现暴涨。

7.武汉:

武汉市场是一个非常特别的市场:它在930新政调控后的涨幅远大于调控前的涨幅,直到11月加码限购后才涨幅收缓。这在全国都是罕见的。

△武汉房价走势图

武汉是少数几个可以买房落户的城市,虽然需要2年社保,但由于武汉是全湖北的武汉,一省独大的情况非常明显,而且对湖南和河南也构成吸引力,所以从目前来看,武汉人口仍然在继续增加,房价上涨也有基础。2016年,武汉楼市成交套数和面积位居全国第一,金额排全国第六。其中商品住宅成交28万套,商品房成交44万套,成交面积过3000万方,商品房3500万方,连续两年增长快。整体房价超过万元,套均价突破百万,面积增长3.1%。如果不是因为2015年武汉楼市库存太多,武汉楼市早就进入均价2万元时代。

△武汉库存情况

据武汉长江日报统计,2015年武汉净流入人口突破230万人,相当于一座大城市的常住人口;2016年,武汉成为二线城市中年轻人口新增率最高的城市,达到40.28%,仅次于深圳。

随着库存的减少,武汉的大学数量、质量又仅次于南京(每年有大量大学生留驻武汉),又有大量市外人口输送,虽然限购已经打压了大部分涨幅,但2017年的武汉仍然是一个绝大多数人都认为会涨的城市。

△武汉自得了满城挖的名头之后,2012年逐步控制土地出让,直到2016年才开始恢复大规模出让。市ZF也有涨价的需求,如果不靠卖地,根本收不回来投资于城建的资金,城市就会进入一个死循环,处于停滞状态,从这个角度来看,房价的一定上涨会有利于武汉的循环发展。

此外,由于武汉房价相比南京、合肥等强二线城市仍然偏低,在星子看来,只要能在武汉有工作的夫妻,一般还是买得起武汉的房子。毕竟3环外1.2万左右的房价,90平左右的面积,刨去30万的首付,月供也就5000上下(还贷30年)。在武汉房价长期看涨的情况下,2017年被调控之后,反而可能会在这波刚需的推动下,迎来真正的涨幅。

目前的武汉,随着光谷、关山、后湖等热点区域的不断完善,以及有轨电车2017年底竣工,星子认为,2016年-2017年,武汉真正从大规模城建阶段,进入了围绕住宅、周边配套先是缺失再逐渐成熟的过程,该区位房价也是处于洼地再逐渐升值的过程,往复循环,不断推进武汉的城镇化。尽管在这过程中,武汉2017年的房价可能不是稳速前进,而有可能是横盘,再政策放松,大幅补涨的方式完成房价质的飞跃,但武汉人口增长的积累量变,才是武汉房价真正的增长核心。