下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:黄晓黎

编者按:曦域资本创始人黄晓黎女士,曾任景林股权投资基金创始及管理合伙人、金杜律师事务所合伙人,具有20年证券及投资从业经历。黄晓黎女士曾带领创建景林一级市场投资业务,连续进入清科、投中的业内前10名,管理基金超过70亿人民币。其擅长互联网和大消费投资,曾主导投资滴滴、达达、大众点评、虎扑体育等行业明星项目。

本次格隆汇“决战港股”第八站广州站峰会上,黄晓黎女士围绕"科技金融的现在与未来"这一主题并结合自己个人在一级市场的投资经验深入浅出的为大家解剖了关于科技金融的方方面面,可谓是干货满满,让现场听众收获颇丰。格隆汇特将其现场演讲编录于此,以飨各位读者。

大家下午好!实际上这是我第一次参加二级市场的会议,因为云锋金融的CEO是我的好朋友,我希望这次分享可以给大家带来点什么。我偶尔会看一下二级市场对我们科技金融、互联网金融这个行业的评价和热点,我感觉跟一级市场投资有很大的差异。

希望通过我这次的分享,至少能让大家对科技金融有一个相对理性的认识,一方面不要把它认为互联网金融就是P2P,P2P就是骗子,另外也不要把它认为科技金融无所不能,现在就可以颠覆传统金融。

下面我来大概的讲一下,其实最核心的就是现在所谓的科技金融跟传统金融的区隔在哪?它最大能够发挥效用的空间在哪?这实际上也是我们一级市场重点投资的领域,另外如果有时间,我再稍微带一下监管和退出的问题。

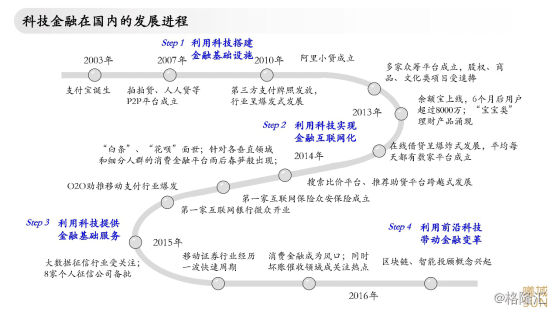

科技金融在国内的发展进程

首先让我们看一下整个科技金融的发展历程。有几个标志性的事件:一是2003年的支付宝诞生;2013年的余额宝。支付宝诞生,包括2010年第三方支付牌照的发放解决了线上支付的问题。这实际上是线上金融的一个基础,2013年余额宝上线实际上解决了消费者的消费习惯问题,大家可以在线上去转帐、线上理财,消费习惯迅速养成。

从2013年之后,移动互联网有了及其快速的发展,微信出现到现在也有六七年时间,移动互联网五年时间基本已经完成全面覆盖,整个流量红利到顶了,金融在移动互联网的发展过程中迅速渗透,从P2P、线上借贷到花呗、京东白条、互联网保险、互联网银行、移动支付,到大数据服务、消费金融、供应链金融、区块链、智能投顾。

科技金融的涵义及主要表现领域

为什么以前我们叫互联网金融?原因是在支付宝和余额宝之后只是解决了线上和线下的连接,那个时候更多的是一个移动互联网的流量红利所带来的互联网金融,最典型的就是P2P和理财平台,它实际上快速发展得益于流量快速发展以及一些监管的红利。

随着移动互联网的红利没了,而且BAT越来越强大,空间也没有了。互联网人会发现原来金融后面是有风控的,它的风险实际上一直是滞后去体现的,随着监管的不断趋严,大家才会知道互联网金融不能代表整个新金融,提到了科技金融、数字金融,才会从这个时间点,从2016年开始大家开始更理性地看待金融的发展。集群的技术推动着发展我说一下核心是什么?核心就是集群的技术推动着发展,一开始是互联网技术,尤其是移动互联网技术,现在实际上是以大数据技术为核心的包括人工智能、区块链等集群技术。

我不知道大家有没有看腾讯企鹅智库的报告,它认为未来2-5年是集群技术爆发式发展的一个分水岭。五年之后新的BAT的位置包括各个产业的变化,可能就像五年前刚刚热闹移动互联网,又格局已定。实际上来讲,整个金融发展是伴随着科技不断的发展而变化的,互联网技术和云计算技术是一个基础设施,大家能够通过互联网和移动互联网更方便地连接,云存储更低成本,云计算会解决效率的问题,大数据可以解决风控、个性化的需求服务,包括一些其他的应用,比如区块链在金融领域的应用会更加突出。

实际上这是一个集群技术,我在一年多前从景林出来,景林是二级市场的老牌机构,我负责一级市场的投资,我出来实际上就是看好这个集群技术的商业革命,当年我们赶上了移动互联网投资热潮,在之前的电商包括门户我们是没有赶上的,我们可以很清晰地看到这次的集群技术革命性的推动将在未来的五年里面发生,这五年实际上是最好的投资时机。

大家可以看看这些技术是一个产业一个产业去影响,哪些最先影响呢?实际上就是金融,原因是金融已经是数据化完成,它不需要传感器、智能硬件、电商、物流,不需要商品。金融跟所有的新技术嫁接是最能实现效益的,传统金融的服务属性是很差的,包括很多空白市场留了很大的空间。

所以我第一个选择的投资领域就是金融。我想最先数据化完成的就是最先变革的,下面可能是医疗服务,再下面是消费,然后是工业4.0,一项一项有一个大数据基础不断完善的过程。一方面,新技术在金融领域里面到底在哪些领域产生了最大效益,也就是它最大的社会价值在哪。另外一方面,科技对金融的长远影响是什么,比如说一些新金融品种的产生,一些底层技术架构和业务逻辑的变革和升级,从而从外围开始一点点走向金融的核心,最终达到金融整体升级。

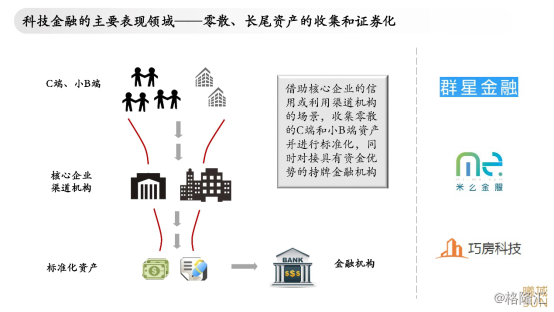

科技金融的主要表现领域——零散、长尾资产的收集和证券化

现在的科技金融跟传统金融相比在哪些领域里面是最有优势的?为什么?我觉得第一个最有优势的就是2016年和2015年比较热的供应链金融和消费金融里面的体现最突出,因为互联网最擅长的是长尾、分散市场,它能够很低成本的去连接。很多长尾市场在中国传统金融领域是空白的或是没有被有效服务到的,我们通过互联网技术,比如我投的一些公司,最典型的是做什么呢?它其实是做了一个中间的技术平台,上端去连接这种小B或者是C端,它通过一些场景,比如一些核心企业、一些渠道,把这些场景全部连接起来,然后通过自建的技术系统把这些分散的资产集合起来,迅速地转化成为标准化的金融机构能够认可的资产,资产聚集到一定量之后,就可以对接资金端、金融机构。

所以实际上现在的银行还是做银行的事,它输出资金,但是中间大的服务,连接小B和C端的服务是由我们这种金融技术公司去完成的。在去年我投了3个这类的公司,实际上它的理念都一样:一个是未来的好资产是稀缺的,一个是新技术在资产里面的应用就是小额分散的,能够持续产生的资产。所以我选择三个类别,包括群星和米么、巧房。

群星金融我稍微讲一下,群星金融做的很简单,所有的上市公司都是它的核心企业,包括一些稍微大一点的公司,它们每天早上会把他们新确认的应收账款传给群星金融,群星金融通过前两年的数据对公司上下游的小微供应商做一个授信,它可以把整个授信和发放贷款的整个过程在它的平台上完全电子化完成。

原来一个应收账款的保理需要两万块钱的成本,现在这个平台完成几乎边际成本为零,它上面的小微可以非常方便地用手机、PC端知道我今天借多少钱,它可以实时显示说你今天确认了100万的应收账款,可以借80万,小微企业主说我今天借2万块钱,明天就还,可以按天计息,非常方便,而且对它的成本大大降低。群星金融在里面其实是前端跟小微的利率水平是8-12%,后端借用的还是核心企业的信用,它是没有改变金融里面信用评级的,所以它把后面的资产集合起来之后,比如银行就给这个核心企业贷款,按照5的成本贷款,它可能加点价就是5.5,银行多做了一点生意,信用本身跟它的流动贷款是一样的,而且有非常好的平台实时控制。

这个平台是把核心企业、保理公司,小微、供应商都连接起来,全部过程电子化,实现了信息流和资金流的闭环,规模形成资产之后,后端的资金端对接银行,接ABS,这其实是中间的一个平台,它尽管是一个资产的制造平台,但它实际上是一个科技公司,这就是典型的怎么把分散资金收集起来。米么金服米么是做消费信贷的,大家都知道线上的流量超级贵,所以新的创业者都是从线下找流量。你要躲过BAT干不了的事,你在线下试了几个行业以后选择了医美行业,因为这个行业增长是非常快的,而且是女性用户,它把所有线下医美市场都占了,现在占了50%以上的消金份额。医美有一个好处是毛利足够高,一般医院也是愿意贴息的,对于客户来讲是零首付,零利息,它后面实际上是医院承担一定的成本,它把线下场景的分散资产收集上来,核心能力是大数据风控,你只要给我你的手机号和身份证号,我3分钟之内就告诉你能否贷款,这就是它的核心能力。

这些人是招商银行信用卡中心出来的一帮人,最早实践这种数据风控的,它这样就是把一些持续能够产生的小微信贷资产聚集在一起,聚集在一起之后,一开始创业的时候接个P2P,慢慢接小贷,然后慢慢可以接银行、保险。比如华润银行在看米么资产的时候,可以把它整个系统里面所有的程序、逻辑都分析得很清楚,运行一定周期完成一定资产之后,它每笔资产都是可以追踪的,可溯的,风险更可控,也足够分散,汇聚起来就成为持牌金融机构愿意接受的非常好的稀缺资产。巧房科技巧房也是类似的,在上海,有30-40%的房产中介用了它的SAAS服务来做二手房交易,真实房源、真实交易在它的这个系统里面都有所体现。我们通过这个系统把中介连接起来,做跟群星类似的信息电子化系统,把房子有关的金融一样地把它聚集到一起,充分辅以数据风控,以及线下中介配合风控,然后把它匹配给相应的金融机构。上面这三类资产大家可以看到他们的共性都是非常零散的,能够持续产生的。技术在这里面的作用实际上是大大降低了成本,提高了效率,原来你的人力成本传统金融达不到,新的技术可以把它做到。这是一个我觉得现在科技金融最主要的一个领域。

科技金融的主要表现领域——金融消费服务升级

第二类科技金融对社会的价值,表现在了金融消费服务升级上。我不知道大家有没有看罗振宇的跨年演讲,他说消费服务就是是抢占大家的时间,另外提出了父爱算法。其实在金融消费里面无非是提高你的需求匹配效率,就是高精度的匹配,节省你的时间,比如不需要到银行去排队了。另外一种就是更好的、更高品质的金融服务,现在都流行说把你的时间花在美好的事物上,我们把在金融的时间里面花费到里能赚钱上?能获得知识上,这些能够帮你赚钱的,比如智能投顾就是一个高品质的金融服务。金融服务本质,一个是提高效率,一个是提高品质,这些都是技术所擅长的。

我最近投了一个项目是做C端找房的产品,一边是租房,一边是买房,怎么去找租房产品呢?租房上来马上给你授信,马上可以做住房分析,你怎么找到这个房子,可以用扫楼的方式,它有增强现实和图片识别等的技术,你扫一下这个楼,比如你在这附近工作,这附近有三个小区,每一个扫一下,它会告诉你这个小区有没有空房,有没有符合你需求的房子。

买房怎么做呢?首先它会出一个热力图,后面是大数据分析技术,实时的,就像买房把你变成买股票一样,历史怎么样?未来趋势怎么样?每个区域的比对怎么样等等,这些都是大数据分析所能做到的。它还有机器投顾,人工智能里面最先应用的就是人机交互,你可以通过它的人机交互的顾问很快地跟它交流,很快地找到你想要的房子,现在所有的技术放在一起才会给用户一个更加升级的体验,这都是技术可以达到的。

我们在一级市场要投一个公司最先看的是它的社会价值,是否产生了一定的价值和降本增效,所以我说的这两个,一个是小额分散资产的聚集,另外是服务品质的升级,我觉得都是现在的科技金融所擅长的。

科技金融的主要表现领域——新金融品类的诞生和发展

还有一块是未来它会怎么样,它对金融更深层次的影响在哪?我觉得随着科技金融的不断发展,实际上它已经一点一点地延伸到金融的核心,最明显的比如征信,征信就是所谓的信用,风险、杠杆,这是金融的核心。信用这块呢?比如我国以前用的是银行这套体制,你在银行有信用卡、借贷卡,你才有纪录,你没有卡就没有记录,经过这几年的消费金融包括线上借贷的发展,我们可以看到很多个人大数据征信的公司,包括现在也发了几张牌照,还有大数据公司,这些数据的积累能够为个人零售金融起到更为实际的征信作用。

实际上我特别看好中国的一个发展,这次新技术这一轮是有很多机会的,相对于美国而言,尤其是需要在金融这类需要数据的领域,比如医疗,美国人对隐私权很看中,中国人已经习惯了没有隐私权了,微信、滴滴等等都有你的实时位置,你的朋友圈是谁,你的固定的生活地址是哪儿,你家住哪里,办公室在哪里,都知道。

中国人是没有什么隐私的,中国对金融数据的实时归集包括医疗数据的实时归集,ZF起到非常重要的作用,比如说保单数据,实时的保单是有一个统一的归集的,这种数据在美国是不可想象的。

未来社会是一个数据为基础的发展,谁先数据化,谁就是把这些技术应用得好。比如人工智能,人工智能的算法越来越开源,你只要有开源技术,只要有足够大的数据,你有一些经验模型,就可以不断让机器学习,去深入地训练这个模型,就可以越做越好。技术好坏只是一个时间问题,所以实际上来讲,得数据才能得天下。

未来每个公司最值钱的就是数据资产,我现在投的任何公司都要看随着它的发展自己积攒的是什么、积累的是什么,比如我投的消费金融米么,随着时间的发展它不断积累数据、不断优化模型,这就是它的门槛。包括移动支付,去年我投了移动支付,只用一年时间你会发现到哪都可以进行扫码支付了。移动支付的服务商的格局这一年就确定了。在二级市场,我也看到有些买了很多支付牌照,挺贵的。我投的是没有牌照的,都是服务商。因为支付本身是赚不到钱的,但是支付可以得到的是连接和数据。比如说我们在投O2O的当时,为什么只投了达达、滴滴,这是节点式的,没有投任何垂直的比如E袋洗、按摩、美发等等,原因是获客成本太高。现在你在一个小饭店用一个扫码支付,比如我们投的乐惠,首先小商户货款的结算是乐惠帮他去服务的,帐号在我这儿,对我有天然的信任感,我可以帮他去理财。

我也拉了海底捞的供应链一起去投,为什么呢?比如它在北京有1万多家是小餐饮,我已经为这些小餐饮资金结算了,我只要把我的产品再加一个菜单就行了,它每天要什么供货,海底捞供应链就可以帮它们去供货了,这是一个连接的入口。另外一点你在扫码的时候,你个人就会关注它的微信公众号,乐惠有近2千万的粉丝。这在以前O2O热的时候获得2千万的粉丝获客成本是很高的,现在微信、支付宝给你钱去获客。随着微信小程序的开发、开放,我们可以通过微信小程序去做一些非常好的工具给粉丝用,我不着急变现、做广告,我给他们做增值服务,这样就可以把用户留存在我的上面。实际上这里面很多逻辑本质上来讲跟移动互联网的发展以及所有技术的发展是分不开的。再讲一个新品种,物权众筹。比如二手车的黄牛,他知道二手车的价格,转手一卖收益率很高,因为时间很短,但他受限的是资金。我是一个大黄牛我要想买一个什么车,我愿意给保底,拿到线上很快就筹到钱了,相当于他领投,别人跟投,这就是物权众筹。

再比如近两年批了七八家互联网资产交易所,都是拼爹的,就是给有实力的BAT和金融机构开了一个口子,因为小额的互联网资产也需要交易,随着P2P被限在一个很小的框里,这些交易所未来承载的功能就会非常强大,有点像当时的信托。大家熟知的是陆金所,陆金所有一部分是互联网资产的交易。科技金融未来会产生不断新的金融品类,发展会逐渐深入。比如ABS在我国这么多年都没怎么发展起来,由于互联网资产,比如我们投的消费金融和供应链金融,后面的资产到一定量以后大家都在发ABS,ABS的链条就起来了。

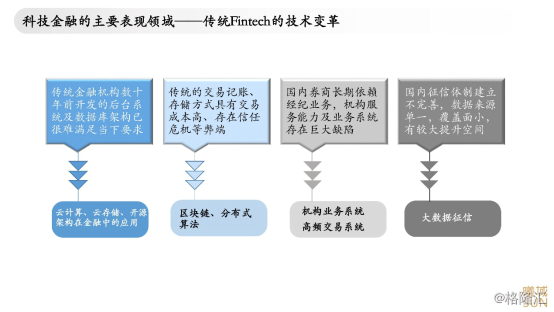

科技金融的主要表现领域——传统Fintech的技术变革

对未来更深远的影响我认为是底层的技术。比如现在各大金融机构的系统都是十几年前、二十几年前建立的,这么多年来没怎么改,他们都是按照部门、按照业务流程非常严密的系统,但在现有的分布式架构和开源架构里面,实际上它在很多业务中不能很快地随之变化,所以它的系统不支持它跟一些新兴金融竞争。其实这些系统慢慢地也在变化了,我们看到把银行的某一个比如零售金融里面的某一个业务系统,把它改变一个架构,一点一点来,慢慢的我想十年的时间他们的整体核心系统都会改。

比如你们熟悉的券商系统,中国A股的机构业务,没有得到太多服务,和散户是用一个通道,现在有创业公司有为高频交易做快速下单通道的,给量化交易提供高品质数据的,比如很大的指数基金需要一键下单、自动下单,不能养几十个交易员吧,它可能需要一个算法自动下单的,这些业务可能都是从很小的点慢慢地去切入。再过十年我相信整个系统都会有很大的改善,包括结构都会有变化。

现在大家很关心区块链,区块链确实能够带来一些革命性的东西,但是时间上我想不会那么快。现在最容易应用的实际上是交易所,就是分布式的交易记帐结算、清算。它能否在未来更深入地应用在比如我投的供应链金融上?

我投的供应链金融核心是把信用从核心企业转到它上下游的小企业,转移了一层,但是我把每个上下游小企业当做一个节点,利用区块链技术的时候它又可以分散到其他层,每个网络节点都可以去记帐的时候,整个信用体制就有个革命性的变化,我相信区块链未来会给金融带来一些革命性的东西。

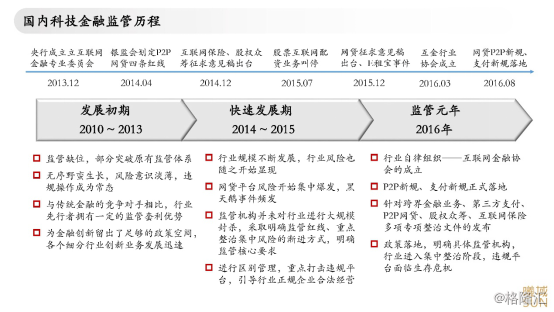

国内科技金融监管历程

然后是监管,现在金融监管总是一会儿快一点,一会儿慢一点,做一点右一点,一般情况是先让你看一看,先让你走一走,出了什么事我再来收一收,整体情况是大家也看到了科技金融的核心能力,尤其在普惠金融的实践上,基本上是鼓励支持的。2016年是监管元年,出了一些监管政策,随着ZF也越来越清楚该怎么管了,相信未来会更有序的发展,大家对互联金融和科技金融会有更正确的认识。

资本市场表现及退出路径

接下来讲一下资本市场的表现及退出。这是一级市场投整个科技金融最头疼的事情,大家都认为金融好,但是能不能退出,因为大家也知道A股的新三板也好,整个主板、创业板也好都不允许科技金融类的上市。这里面分为两类,一类是我们投的很多都是纯的Fintech公司。一个技术公司,它后面的资金端、牌照金融还是干牌照的事,从理论上来讲它只是在一个金融领域的科技公司,这种是可以单独去上市的。

实际上有一点,一级市场和二级市场有一个不同的地方是,我们不太迷信牌照,中国有牌照的话,其实有很多枷锁,很多东西你做不了。我们宁可投一个纯科技公司,嫁接于用户和牌照公司之间,核心的业务是我做,资金你给,你作为资金批发商,这是我们最喜欢的模式,而且它没有什么监管多出来不必要的成本。这种纯科技公司,是可以独立上市。

另外是我认为从今年下半年开始互联网巨头包括传统大的银行保险机构,包括大型的金融集团都会进入来争夺好的资产、好的科技金融公司,会有一个大的并购浪潮。主要原因是BAT自己的金融框架已经搭明白了,它基本已经有骨架了,它需要肉,很多东西不是它自己能做的。现在实际情况是我吃不掉你,我就把你联合进来。

另外一种是整个传统金融、传统银行、保险公司都纷纷在去申请直投,一旦直接投资被批了之后,它们也会进入到并购市场。而且它们更急迫,原因是它们已经感受到了在局部业务上的很大压力,由于体制原因没有人有动力在内部把这个事情做了,它们只能靠钱来解决这个问题。还有大型金融控股公司,它代表了一些民营力量做金融控股,这些是靠资本推动的,谁砸钱多也许就砸出来了。我觉得随着未来退出的多样性,二级市场对金融的关注度会越来越高。以上就是我的分享,希望大家能有所收获。多谢大家!