下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩

一、全球股市剧烈调整

近两周,在美股调整的引领下,全球股市剧烈调整,前期涨幅较大的新兴市场也相应出现了更大幅度的调整,很大程度受到了中国市场的拖累:A股、港股单周跌幅在全球主要股市中幅度最大。

悲观市场表现背后仍存乐观共识:股市调整不是经济基本面预期恶化造成的,因而更可能是暂时性的。

流动性紧张预期、高估值、复杂市场结构是金融层面的不确定性因素。

前期涨幅较大的巴西、印度股市在此轮调整中跌幅也较小,凸显出其强势表现,值得优先关注。

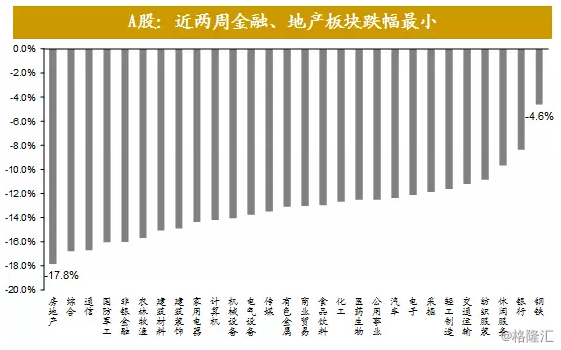

二、A股市场:外资动向多变,市场风格边际变化

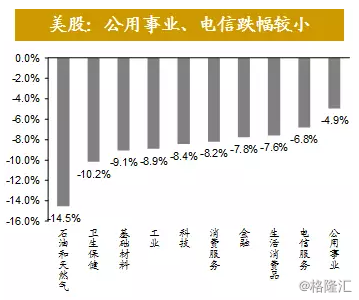

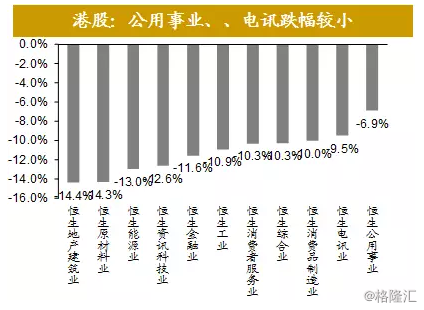

三、A股、港股、美股风格比较

三、A股、港股、美股风格比较

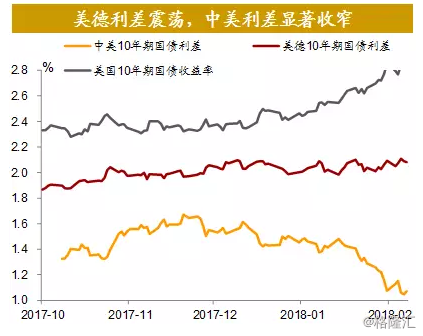

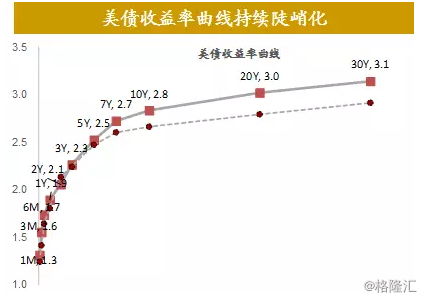

四、全球利率抬升,中国债市逆势上涨

四、全球利率抬升,中国债市逆势上涨

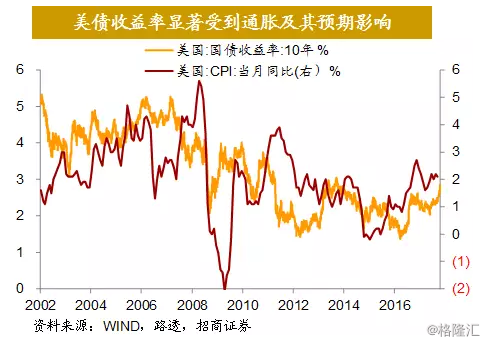

五、美债收益率显著受到通胀及其预期影响

五、美债收益率显著受到通胀及其预期影响

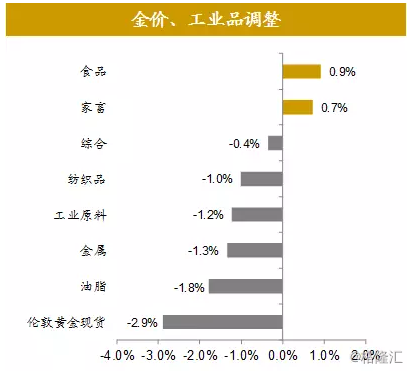

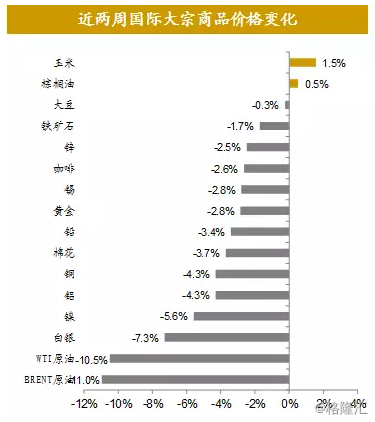

六、国际大宗:金价、工业品、油价调整

六、国际大宗:金价、工业品、油价调整

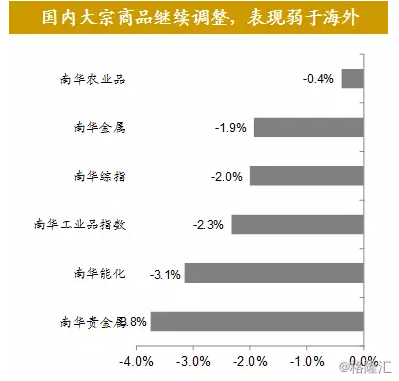

七、国内商品价格继续弱于海外

七、国内商品价格继续弱于海外

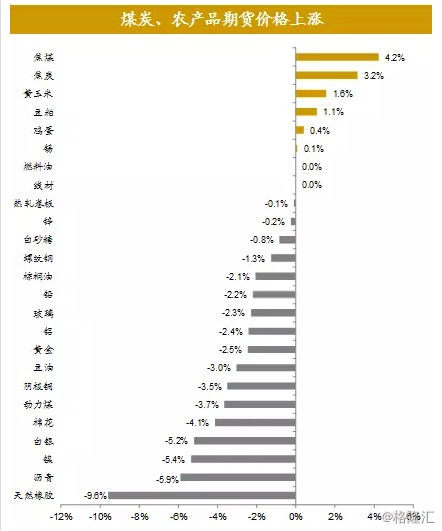

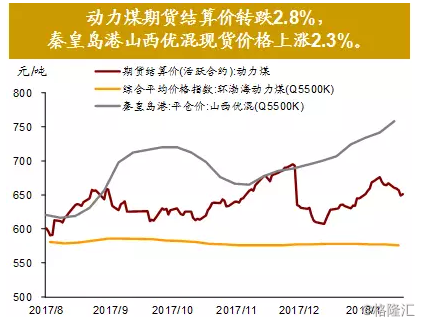

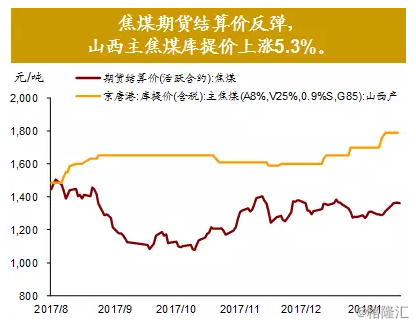

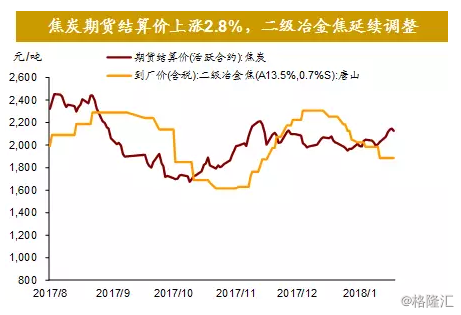

八、焦煤、焦炭价格强势

八、焦煤、焦炭价格强势

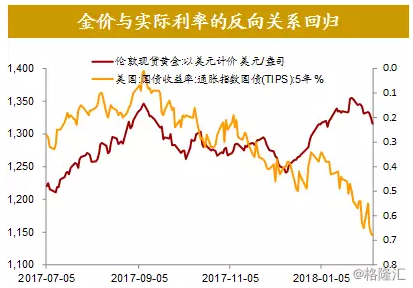

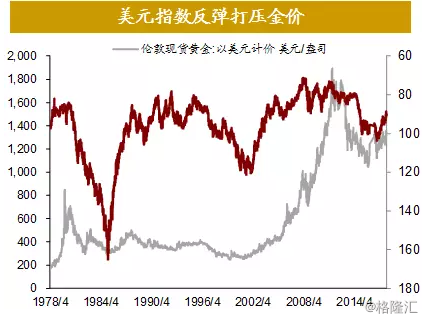

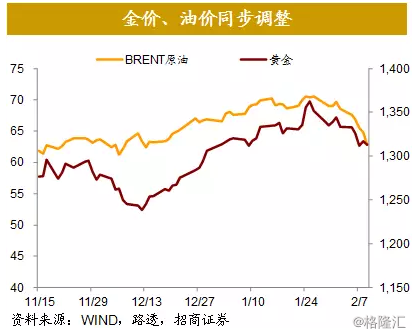

九、美元指数反弹打压金价

伦敦现货黄金价格达到1314美元/盎司,下跌2.9%,继续与美元指数呈反向走势。

在美元指数反弹、实际利率走高的背景下,贵金属价格失去支撑。

表面看,金价与实际利率的反向关系出现回归,但结合多数品类商品价格均有下跌看,这可能是同期美元反弹造成的表象,美元仍然是现阶段金价的主导因素。

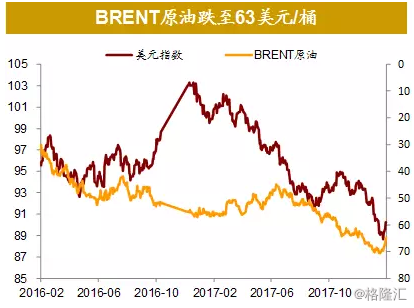

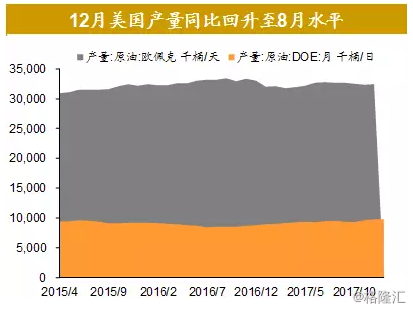

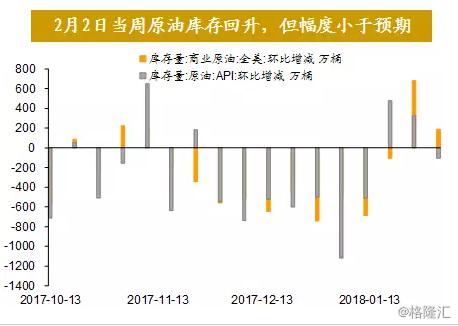

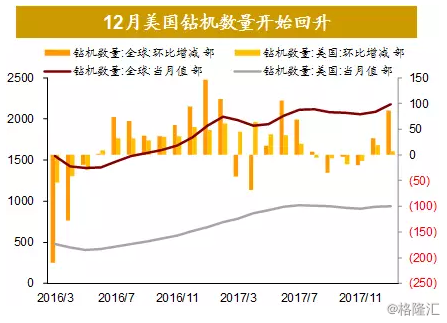

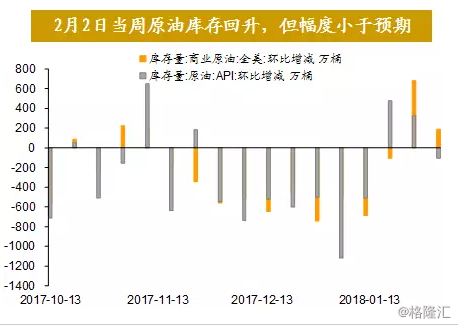

十、供给和美元反弹推动原油价格快速调整

前期油价的快速上涨受到供需因素和美元走弱这一金融因素的双重推动。

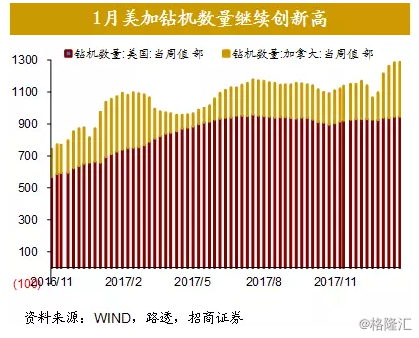

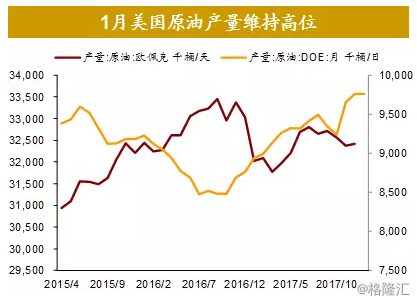

从钻机数和产量来看,美加原油供给持续恢复,原油库存亦出现回升,且前期在美元指数有所下跌的情况下,油价未能继续走强,疲弱迹象已然显现。

从库存来看,短期原油供给增加超过需求增长的拐点出现,叠加美元指数的反弹,造成油价大跌,BRENT原油从70美元/桶跌至63美元/桶以下,跌幅高达10%。

十一、美加钻井数创新高 原油库存回升

十一、美加钻井数创新高 原油库存回升

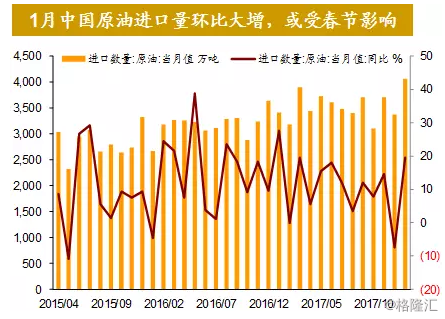

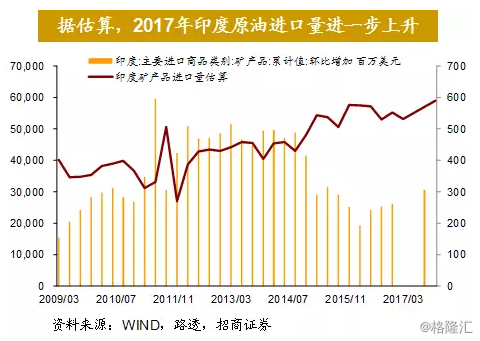

十二、受春节影响,1月中国原油进口量大增

十二、受春节影响,1月中国原油进口量大增

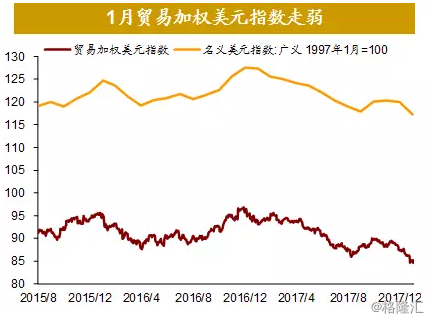

十三、风险偏好变化推动美元指数反弹

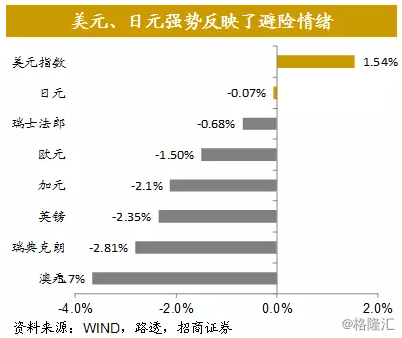

美元升值、日元持稳的局面反映了避险情绪。美元指数升值1.5%至90.4,日元相对美元持平,体现出全球市场调整造成的资金回流美国和日本。结合前期新兴市场优异的市场表现看,这也表明前期美元指数走弱的一个背景因素是资金风险偏好的显著上升。

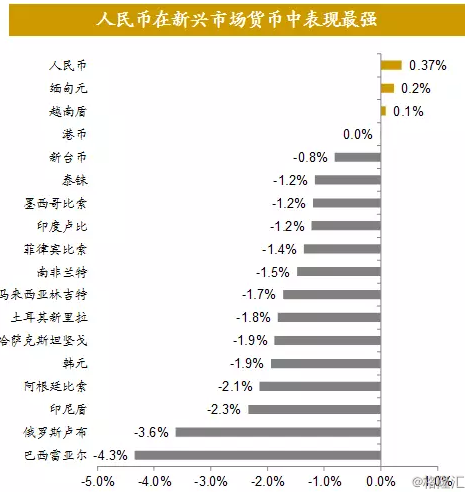

近两周美元指数反弹1.5%至90.4,人民币汇率仍然相对平稳,且小幅升值0.4%,在新兴市场货币中表现最强。2018年以来,美元指数下跌1.8%,人民币相对美元升3.3%,CFETS人民币汇率指数已升值2.2%,反映了国内外汇供求形势的改变。

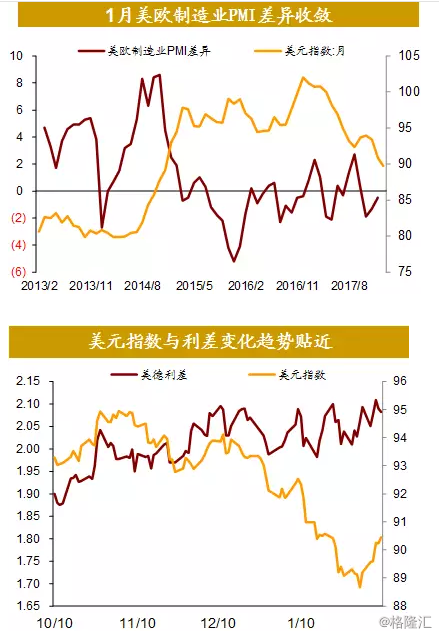

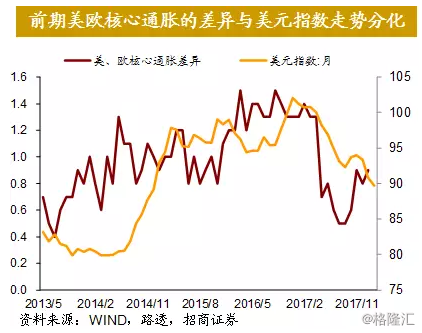

十四、近期美元指数反弹更加符合基本面指标

十四、近期美元指数反弹更加符合基本面指标

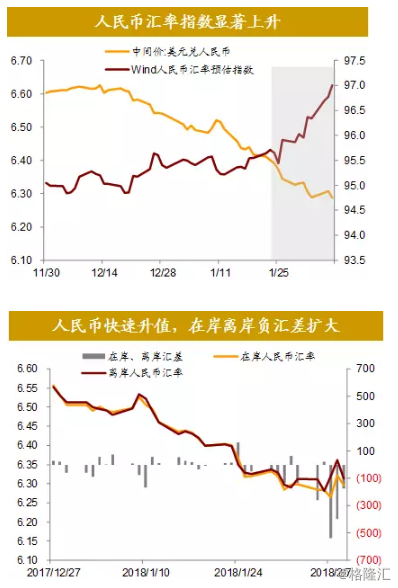

十五、美元指数反弹下,人民币汇率仍然不弱

十五、美元指数反弹下,人民币汇率仍然不弱

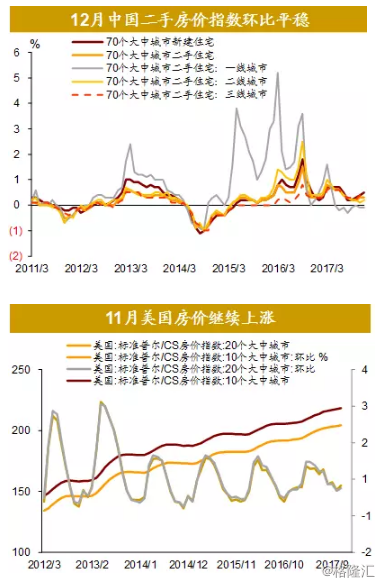

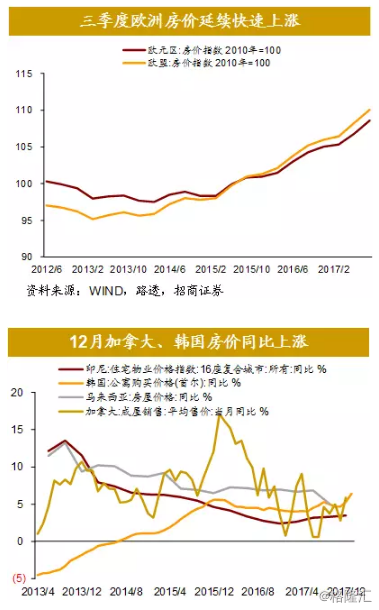

十六、欧洲房价快速上涨

十六、欧洲房价快速上涨

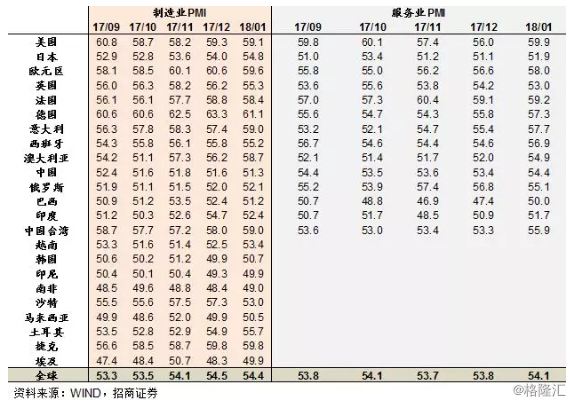

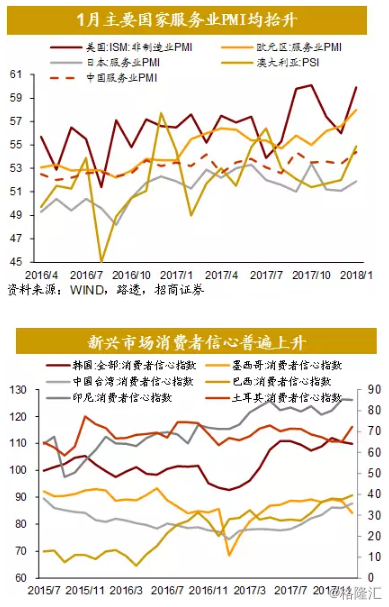

十七、亚洲国家景气度普遍上升

十七、亚洲国家景气度普遍上升

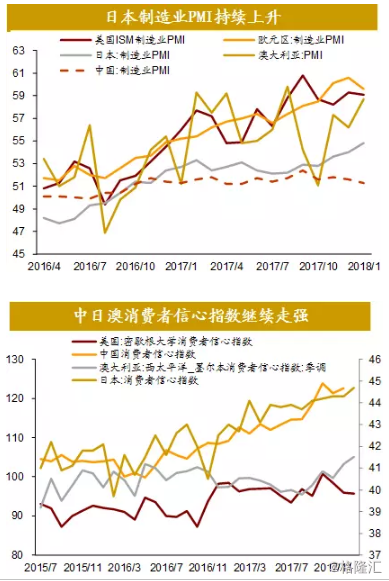

十八、近期日本经济表现突出

十八、近期日本经济表现突出

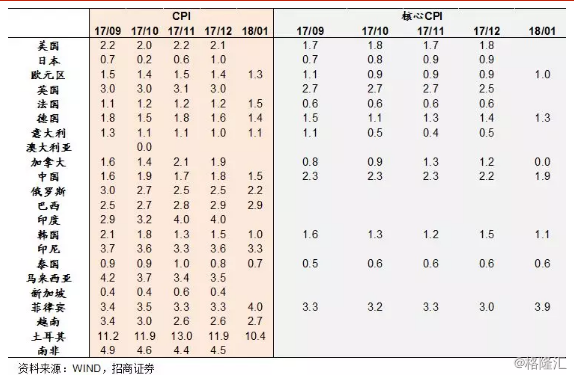

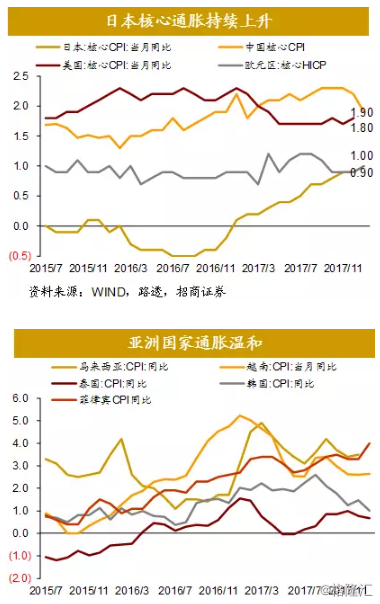

十九、主要国家通胀均进入温和区间

十九、主要国家通胀均进入温和区间

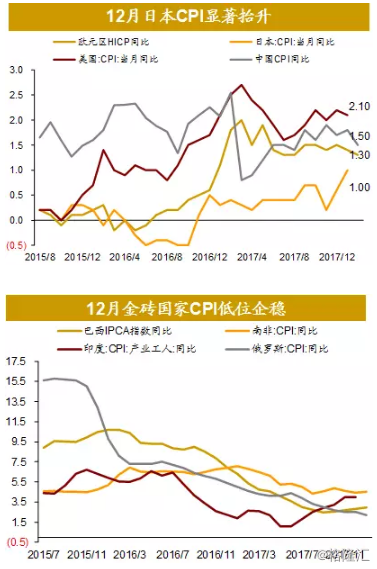

二十、全球通胀水平温和、趋稳

二十、全球通胀水平温和、趋稳

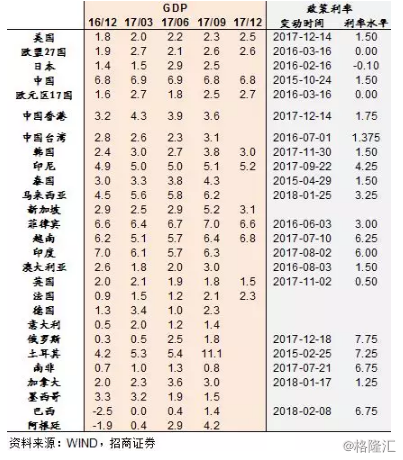

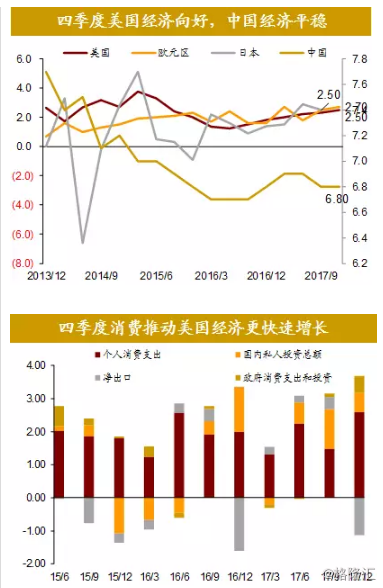

二十一、2017年欧元区GDP增长高达2.5%

四季度欧元区GDP同比增长2.7%,欧盟同比增长2.6%,2017年欧元区和欧盟GDP均增长2.5%。

2月7日,巴西将基准利率由7%下调25BP至6.75%,这是巴西央行连续第11次调降基准利率,是1986年巴西进行基准利率统计以来的最低水平。

1月25日,马来西亚央行将隔夜政策利率提高25BP至3.25%,这是马来西亚自2014年7月以来首次加息。加息是基于良好的外部和内部经济表现。从内部看,近期数据印证了该国出口的强劲以及内部经济的活跃,受益于全球经济增长以及外国因素对国内经济的溢出效应,预计2018年马来西亚的经济将继续保持高增长。

二十二、四季度欧元区经济增速超过美国

二十二、四季度欧元区经济增速超过美国

来源:轩言全球宏观