下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信证券明明研究团队

一、11月境外机构增持债券

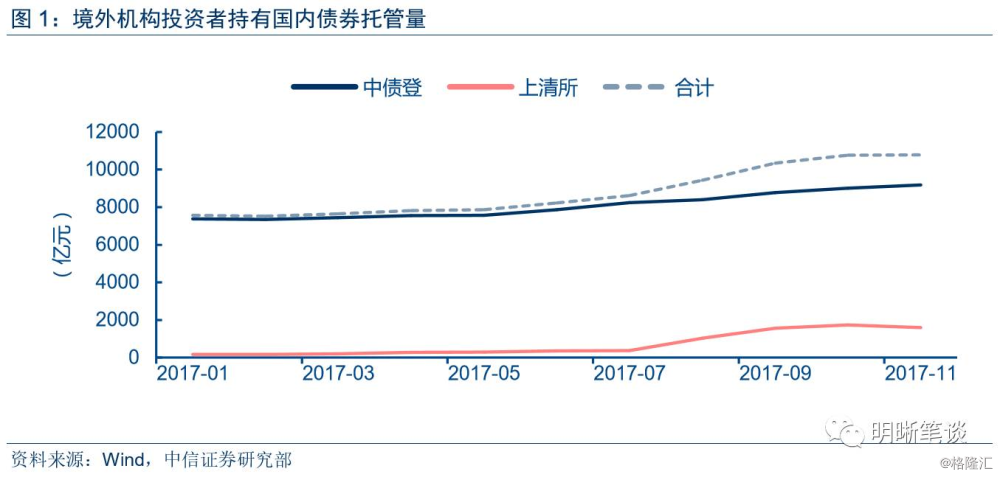

11月境外机构在中央国债登记结算公司与上海清算所托管的国内债券规模再创新高。根据中央国债登记结算公司与上海清算所发布的11月月度数据,2017年11月境外机构在中国银行间债券市场债券托管余额已超万亿,达10,773.20亿元,继续刷新历史新高,是境外机构连续第九个月增持人民币债券,单月增持规模为15.94亿元,较10月有大幅收窄。境外机构投资者通过中债登持有人民币债券9175.73亿元,是境外机构持有国内债券的主要托管机构,中债登托管的境外机构持有债券规模在2017年年内变化幅度较小。受境外机构8月大幅增持同业存单导致上清所8月托管数据较大幅度增长,总量数据在8月后小幅上升后趋于平稳,11月与10月相比几乎没有变化。

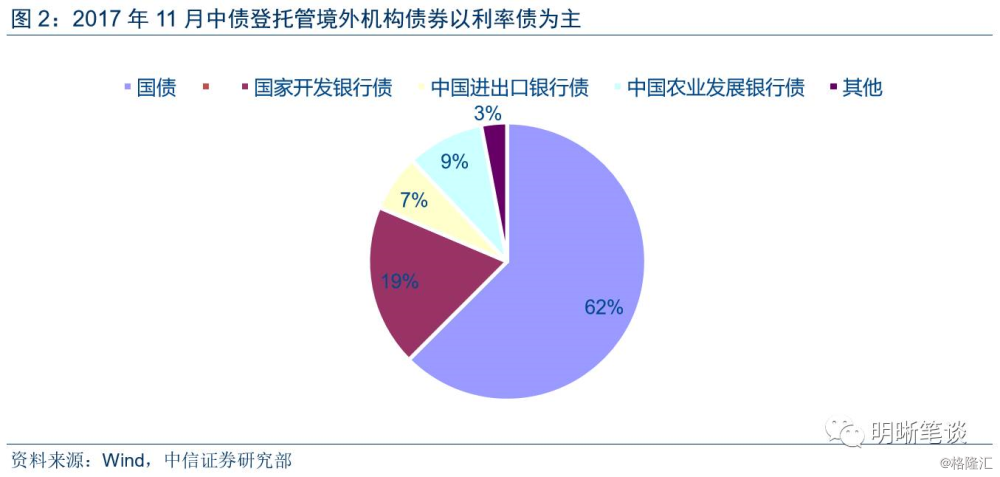

2017年年内境外机构通过中债平台持有的人民币债券量趋势平稳,投资主要以国债以及政策性银行债为主,政策性银行债中国家开发银行债占比达到一半。境外机构国债持有量年内保持稳定小幅正增长,11月增速稍有下降。政策性银行债持续小幅波动,11月有小幅上涨。

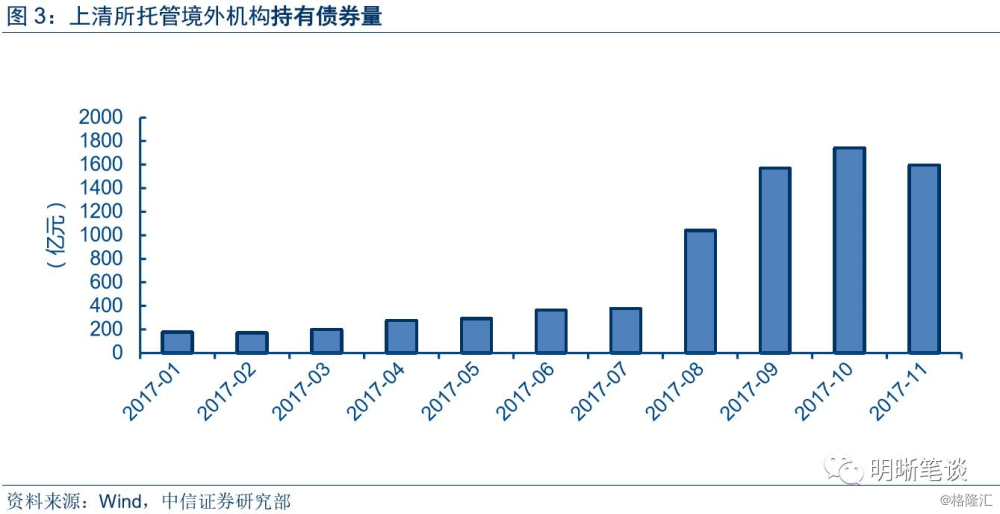

上清所境外机构持有者持有债券量占总量之比较低,对总量的影响有限。单独看其在8月份主要受债券通影响大幅上涨,之后保持高增长趋势,11月增速为负,持有量小幅下降。境外机构投资者通过上清所持有人民币债券主要以同业存单为主,其17年11月占比接近90%,境外机构投资者持有量也主要受同业存单持有量变化的影响。

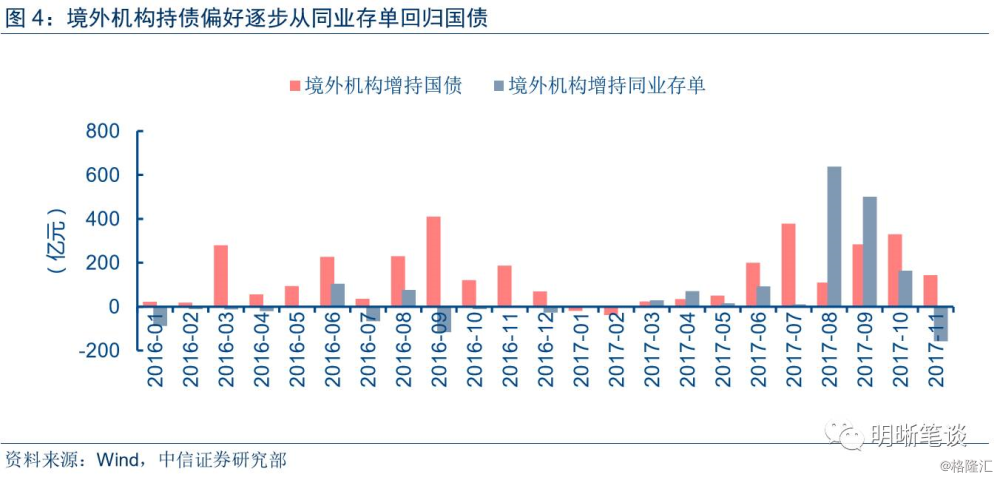

从总量上看,境外机构增持债券规模小幅增长,但持债偏好逐步从同业存单回归国债。11月境外机构增持以国债为主,增持144.2亿元,政策性金融债增持18.4亿元,同业存单规模为1390.37亿元,和上月1547.77亿元的水平相比减少了157.4亿元。境外机构偏好于配置风险较低、流动性较好的债券,11月十年国债利率上行、中美利差有所走阔,境外机构主要增持国债。11月同业存单利率高企,虽然境外机构当月略有减持,但占比仍较高。11月境外机构减持157.4亿元同业存单,但根据上清所公布数据,同业存单总额在整个境外机构持有总额中达到81.5%的占比,仍占很大比重。由于同业存单有银行信用背书,相对风险较低,并且在三季度去杠杆的政策背景下,市场资金面整体偏紧,同业存单发行价格不高,表现出和国债类似的低风险、高收益特征,同时同业存单期限较短,符合境外机构偏爱短期限债券的特征,因而同业存单在债券持有中一直占比较高。11月同业存单出现减持情况可能是当月同业存单大量到期、净融资额为负造成的供给端收缩。

二、境外机构投资额度持续扩张

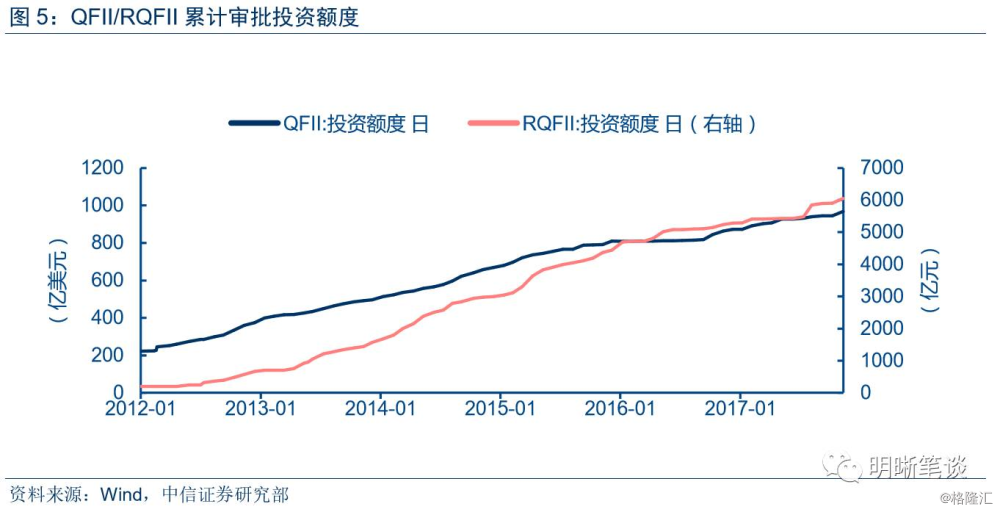

QFII(合格的境外机构投资者)和RQFII(人民币合格的境外机构投资者)是境外投资者的主体。自2003年QFII引入进中国市场至今,央行不断扩大QFII额度,不到15年的时间里QFII的投资额度从最初的3.5亿美元增加到967.94亿美元。随着中国成为世界第二大经济体,中国资本市场不断扩大规模、金融市场制度逐步完善,央行于2011年底推出RQFII,配合中国资本账户逐渐开放以及人民币国际化趋势。

为了满足境外投资机构的不断上涨的境内投资需求,人民银行和国家外汇管理局多次对QFII/RQFII外汇管理制度进行改革,放宽投资额度限制。2016年2月,国家外汇管理局发布《合格境外机构投资者境内证券投资外汇管理规定》,对合格境外机构投资者(QFII)外汇管理制度进行改革,包括不再对单家QFII机构设置统一投资额度上限,锁定期缩短为3个月,简化额度审批管理等内容。2016年5月,为推进银行间市场进一步开放,便利境外机构投资者投资银行间债券市场,中国人民银行发布公告【2016】3号,引入更多符合条件的境外机构投资者,取消投资额度限制,简化管理流程。

2016年9月5日,人民银行、国家外汇管理局日前发布通知,人民币合格投资者(RQFII)在取得证监会资格许可后,可通过备案的形式获取不超过其资产规模或其管理的证券资产规模(以下统称资产规模)一定比例的投资额度,对人民币合格投资者投资额度实行余额管理。2016年9月30日,证监会取消对QFII的资产配置比例限制,以便提高投资便利,引入更多长期投资。2016年央行、外管局和证监会频频放松境外机构投资者在国内投资的限制,不但有利于国内国际资本市场接轨,更对我国人民币国际化、减轻缓解政府债务压力,提高国内实体经济融资能力等方面好处多多,同时满足了境外机构在中美利差走阔的背景下投资中国的需求。

根据国家外汇管理局数据,截至2017年11月29日,人民币合格境外机构投资者(RQFII)累计审批额度共6048.62亿元,机构数为195家,其中香港地区共计82家,累计审批额度共3056.37亿元,新加坡地区共计32家,累计审批额度共691.55亿元,美国地区共计17家,累计审批额度389.4亿元。截至2017年11月29日,合格境外机构投资者(QFII)累计审批额度共967.94亿美元,共287家机构。

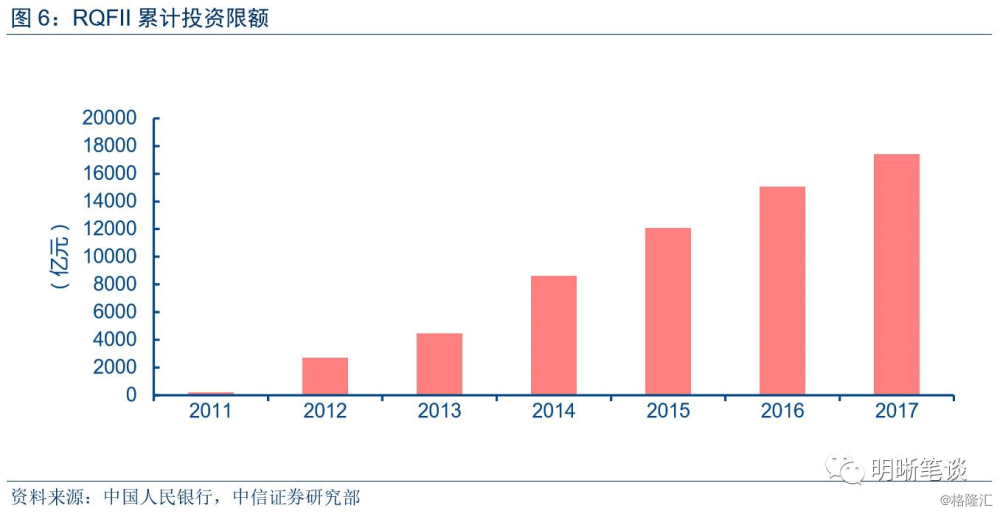

截至2017年9月30日,中国央行在18个国家和地区投放了RQFII投资限额,总限额为17400亿元,中国香港地区最先进行了RQFII试点,并先后3次扩大投资限额。2013年至2016年确定的试点国家数量分别为2个、6个、7个和2个,2011-2017年新增投资限额分别为200、2500、1800、4100、3500、3000和2300亿元。

三、境外机构债券投资需求较强

近年来,随着中国资本市场对外开放不断深化和人民币国际化进程加速,A股纳入MSCI、沪港通、债券通陆续启动,境外机构投资中国资本市场的途径不断拓宽,其投资中国的需求陆续得到满足。近年来境外机构和个人持有境内人民币债券的规模经历了前期高速增长、中期增速下滑、后期加速增长的过程,境外机构最近一年以来对国内债券投资需求较强。2017年7月债券通“北向通”运行首日达成70.48亿元交易,境外机构和个人持有的境内债券规模增速大幅提升,2017年9月增速为37%,是2015年8月以来最高值。

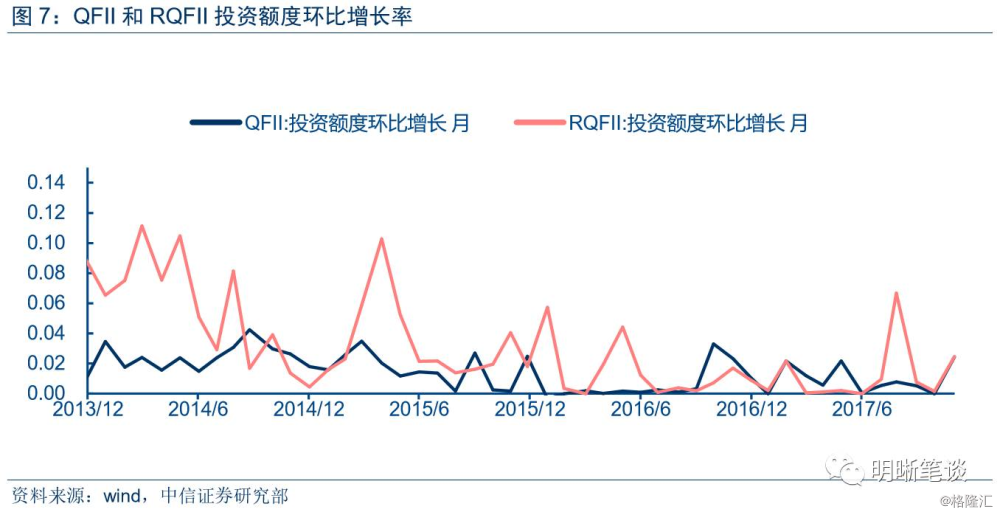

另一方面,央行逐步向境外机构开发资本市场,合格境内投资者QFII和人民币合格境内投资者RQFII投资额度不断增长,今年下半年以来境外投资者对国内债券市场的偏好更加显著。我们通过国家外汇管理局公布的每月QFII投资额度和当日美元兑人民币中间价将QFII投资额度由美元换算成人民币,再加上RQFII投资额度,估算境外机构投资总额度。同时,以中债登和上清所境外机构持有债券的托管余额估算当期境外机构持有人民币债券总量,其占投资总额度的比例说明了境外机构对人民币债券的需求偏好程度。如图6所示,QFII和RQFII投资总额度和中债登、上清所境外机构持有债券的托管余额均处于上升通道,但2015年后,境外机构对人民币债券的需求偏好不断走弱,这一趋势一直延续到2017。2017年1月,随着中美利差不断走阔,境外机构对人民币债券的需求偏好持续走强;7月债券通启动、中美利差达到历史高位后,境外机构持有的人民币债券占总投资额度的比例达到近期最高。

境外机构对人民币债券的需求较强主要原因包括中美利差保持高位、人民币汇率走强企稳、人民币加入SDR篮子利于境外机构长期增加对人民币资产的配置等。今年以来,美债收益率持续维持低位,中美利差逐渐扩大至较高水平,境外机构对我国债券市场产品的配置热情高涨。2017年以来,人民币汇率持续走高,至9月中旬达到最高点,之后缓慢下降,境外机构增持人民币债券的力度显著加强,至今年9月末,境外机构持有的在岸人民币债券规模已经突破万亿大关(10610亿元)。同时,中间价定价模型引入逆周期因子,人民币汇率在美元指数走弱的背景下得到逐步修正,贬值预期也趋于减弱,境外机构投资人民币债券的预期汇兑损失以及相应的外汇风险对冲成本均有所降低。至今,人民币加入SDR篮子已有一年多的时间,人民币国际化进程不断推进,境外投资者配置人民币资产将逐步便捷,长期来看有利于境外机构增加对人民币资产的配置。债市策略

就债市而言,中美利差维持高位的背景下,境外机构购买中国债券的意愿较强,11月境外机构增持人民币债券幅度较低,主要原因是境外机构前期债券投资需求处于较为饱和的状态。昨日美联储年内第三次加息落地,中国央行也小幅跟随加息,预计中美利差仍将保持当前水平,预计资金外流压力不会明显增大。我们维持10年期国债收益率3.8%-4%中枢区间的判断不变。

可转债点评

周四沪深两市同向变动,尾盘上证综指下跌0.32%,深证成指下跌0.30%。上周转债指数连跌5日。我们认为随着冲击的持续发酵,目前转债市场最痛苦的时候正在过去,进入12月操作策略上可以逐步的变得积极有为。主要逻辑有四点,首先当前转债转股溢价率被低估存在修复可能,目标区间依旧维持在股性估值10%-15%范围;其次利率市场压力开始缓和收益率继续上行概率较低,对转债市场的负面压力有望缓解,且年底12月资金面压力可能比预期较弱;其次A股已经开始逐步企稳,无论是成交量的萎缩还是创业板的逆势上涨,无论如何中小盘的上涨是更加符合转债市场待发新券的结构,这也是未来转债多数机会的根本来源,同样未来A股市场波动率存有提升可能同样可以提振估值水平;最后需求正在路上,我们在《基础研究系列》和年度策略报告中强调转债供给与需求周期不匹配导致估值大幅波动,目前供给节奏较快但需求还需一定时日释放,我们并不担心需求的规模只是节奏与供给存在时间差。随着转债受正股与估值双冲击至目前阶段,多数股性个券已经展现出较高的弹性与不俗的性价比,若正股表现较好对应的转债涨幅同样较大,例如我们近期反复推荐的桐昆EB与三一转债,当估值压缩至零值附近后已经成为正股的替代品且近期随正股走出逆势上涨行情。未来随着新券陆续上市转债市场的机会也随之增多,悲观预期面临反转可能,目前可能正是较好的布局时机而不是悲观撤出市场的时点。当然我们再次强调忍受短期波动从长计议。从策略来看,依旧坚持我们近期强调的股性标的择券的思路,股性溢价率较低转债弹性较大目前正是从中期埋伏正股质优标的的机会,重点关注林洋转债、三一转债、九州转债、金禾转债以及桐昆EB等标的,且随着供给在个券层面的冲击过后仍可以提升对金融个券的关注。

风险提示:个券相关公司业绩不及预期。